英伟达计划在其下一代Rubin架构AI GPU中全面采用M9级材料,这主要指的是制造高性能电路板(PCB)所使用的M9等级覆铜板(CCL)。这一技术决策旨在应对AI运算对硬件提出的更高要求,预计将带动整个高端PCB材料产业链的变革。

根据公开信息,英伟达M9材料相关概念股主要涉及覆铜板、石英布(Q布)、铜箔、钻针等产业链环节,以下是一些核心企业梳理:

1. 覆铜板(CCL)厂商

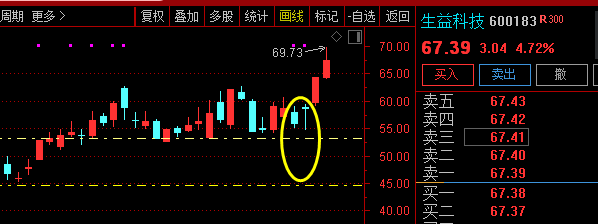

$生益科技(SH600183)$:全球覆铜板市占率第二,大陆唯一进入英伟达M9材料供应链的企业,2025年M9材料良率达90%,是英伟达Rubin架构正交背板核心供应商。 (英伟达CCL大陆唯一供应商)/

南亚新材:国内领先的覆铜板供应商,自主研发的M6-M9等级材料性能达国际先进水平,M9材料正在客户测试中。

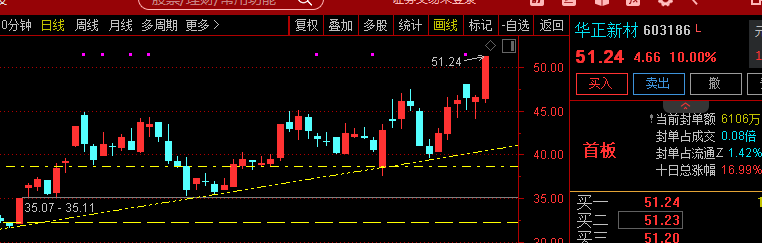

华正新材:国内重要的覆铜板供应商,已量产接近M9标准的“极低损”产品,珠海基地产能逐步释放。

2. 石英布(Q布)厂商

菲利华:全球石英布全产业链龙头,通过英伟达认证且产能被独家锁定至2026年,是M9材料的关键供应商,月产能5万米。菲利华(M9材料所需的核心Q布全球龙头)

$宏和科技(SH603256)$:超薄电子布技术领先,Q布产能爬坡中,切入苹果供应链。

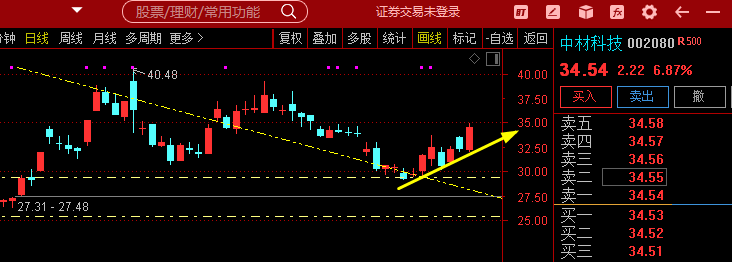

中材科技:旗下泰山玻纤Q布月产能1.5万米,通过生益、胜宏认证,加速扩产。

3. 铜箔厂商

德福科技:HVLP4铜箔技术领先,通过英伟达供应链认证,拟收购海外产线后全球份额跃升第二。

铜冠铜箔:国资控股的高端铜箔厂商,HVLP4铜箔已量产,计划2026年占据英伟达供应链15%份额。

德福科技/铜冠铜箔(M9材料所需的核心HVLP4铜箔供应紧张)/

4. 钻针厂商

$鼎泰高科(SZ301377)$:全球钻针市占率19%,2025年产能达5亿支,英伟达订单占比超60%,因M9材料硬度高,钻针需求激增。(M9材料导致钻针寿命锐减,需求量暴增,公司作为全球龙头且扩产速度远不及需求增速)/

5. 其他关键企业

大族数控(M9材料加工必须使用超快激光设备,公司为核心供应商且全面向AI倾斜资源)/

沪电股份(有望获取Rubin Ultra正交背板主要份额)/

胜宏科技:英伟达AI服务器PCB核心供应商,首个通过Rubin架构M9级正交背板验证,2025年Rubin相关订单占比预计超40%。

联瑞新材:全球球形硅微粉核心供应商,M9材料中填料体积占比达70%,产品球形度>98%。

东材科技:电子级碳氢树脂产能A股第一,M9树脂介电损耗指标国际领先,供货深南电路等。