一项来自中国科研团队的突破,正为全球半导体制造业数十年的难题画上句点。

近日,北京大学化学与分子工程学院彭海琳教授团队及合作者取得了一项重大突破,他们采用冷冻电子断层扫描技术,首次在原位状态下解析了光刻胶分子在液相环境中的微观三维结构、界面分布与缠结行为。

这一发现不仅揭示了光刻胶在显影过程中的微观奥秘,更指导开发出能显著减少光刻缺陷的产业化方案,为提升芯片制造良率开辟了新路径。

揭开几十年“黑匣子”,从玄学试错到科学导航

在芯片制造中,光刻是最复杂、最关键的环节,其过程如同在晶圆上“盖章”,而光刻胶就如同印章的印泥。

“显影”是光刻的核心步骤之一,通过显影液溶解光刻胶的曝光区域,将电路图案精确转移到硅片上。

长期以来,这个环节存在着一个困扰全球半导体行业的难题。明明设备和工艺参数都正常,但产出的晶圆上总会出现微小缺陷,像人脸长了雀斑,多则一片上有成千上万个。

这些问题直接拖累了芯片良率,推高了生产成本。问题的根源被怀疑在于光刻胶在显影液中的行为,但这始终是个“黑匣子”。

业界对此只能依靠反复试错来优化工艺,如同撞大运一般,耗费大量时间和资源。

为破解这一难题,北京大学彭海琳教授团队及合作者首次将冷冻电子断层扫描技术引入半导体领域。

研究人员在晶圆上进行标准的光刻曝光后,将含有光刻胶聚合物的显影液快速吸取到电镜载网上,并在毫秒内急速冷冻至玻璃态,从而“定格”光刻胶在溶液中的真实状态。

随后,通过冷冻电镜倾斜样品,采集一系列二维投影图像,再基于计算机三维重构算法,将这些图像融合成一张分辨率优于5纳米的三维视图。

这种方法一举克服了传统技术无法原位、三维、高分辨率观测的三大痛点。

精准定位缺陷根源,微观图像指引产业优化

三维微观图像带来了多项前所未有的发现。研究显示,溶解后的光刻胶聚合物大多吸附在气液界面,而非如业界过去认为的主要分散在液体内部。

团队还首次直接观察到光刻胶聚合物的“凝聚缠结”,它们依靠较弱的力或疏水相互作用结合。

更关键的是,吸附在气液界面的聚合物更易发生缠结,形成平均尺寸约30纳米的团聚颗粒。这些“团聚颗粒”正是潜在的缺陷根源。

在芯片的纳米级世界里,这无异于巨石,它们容易沉积到精密电路图案上,让本该分开的电路连在一起,导致芯片缺陷。

基于这些发现,团队提出了两项实用方案来控制缠结:适当提高曝光后烘烤温度,以抑制聚合物缠结,减少大团聚体生成;优化显影工艺,让晶圆表面始终有连续液膜,使其可以带走聚合物,避免其沉积。

两种方案结合,12英寸晶圆表面的光刻胶残留物引起的图案缺陷被成功消除,缺陷数量降幅超过99%。

突破带来多重影响,从产业到投资的全新机遇

这一突破对芯片产业界、投资界和中国半导体产业链均具有深远意义。

对产业界而言,这意味着从玄学试错到科学导航的转变。未来研发新的光刻胶和工艺,不再需要如“没头苍蝇”般反复试验,而是可以精准设计,大大加快研发进程,降低研发成本。

彭海琳教授表示,冷冻电子断层扫描技术为在原子/分子尺度上解析各类液相界面反应提供了强大工具。

深入掌握液体中聚合物的结构与微观行为,可推动先进制程中光刻、蚀刻和湿法清洗等关键工艺的缺陷控制与良率提升。

对投资界而言,这项突破打开了一扇新的技术窗口。它不仅是一项研究成果,更是一套强大的分析方法和工具,可用来指导优化蚀刻、清洗等其他芯片制造环节。

围绕这套新技术,可能会催生一批新的高端技术服务公司,形成一个全新的、具有极高技术壁垒的投资赛道。

对中国半导体产业链而言,这一突破强化了产业链的自主可控。光刻胶尤其是高端光刻胶,一直是我国被“卡脖子”的环节。

如今,我们不仅在材料本身寻求突破,更在底层科学原理和检测方法上走到了世界前沿,这增强了我们在国际谈判中的话语权和底气。

光刻胶市场快速增长,中国增速领跑全球

光刻胶是半导体工艺中不可或缺的重要材料。当下的全球光刻胶市场,几乎被来自日本R、东京应化、信越化学、富士电子等企业所瓜分。

据国际半导体产业协会(SEMI)统计,2024年全球光刻胶市场规模达27.32亿美元,同比增长16.15%;2024年中国大陆半导体光刻胶市场规模达7.71亿美元,成为全球最大的光刻胶市场,同比增长42.25%,增速远超全球。

根据锐观产业研究院报告,2024年我国光刻胶市场规模增长至114亿元以上,KrF光刻胶等中高端产品国产替代进程加快,预计2025年光刻胶市场规模可达123亿元。

随着中国半导体厂商的强势崛起以及下游需求的扩大,光刻胶作为半导体产业的重要环节,其规模正迎来显著增长。

根据SEMI《世界晶圆厂预测》报告,2025年全球7nm以下节点晶圆产能将增长16%,依旧是增长速度最快的制程节点。

先进制程的高速增长将促进KrF、ArF以及EUV光刻胶保持高速增长的态势。

产业链相关企业迎来机遇,多维度布局光刻胶领域

光刻胶领域的突破和技术进步,正在带动产业链上一批相关企业的发展机遇。

光刻胶制造企业

南大光电:国内唯一实现ArF光刻胶(28nm制程)量产企业,2025年产能达500吨,客户覆盖中芯国际、长江存储,国产替代率突破30%。

彤程新材:旗下科华微电子占KrF胶国内市场份额超40%,与ASML合作开发EUV封装技术,2025年产能翻倍至2000吨。

晶瑞电材:子公司苏州瑞红占国内g/i线光刻胶30%份额,新增5万吨半导体级光刻胶项目2025年投产,车规级认证构筑壁垒。

上海新阳:覆盖g/i线、KrF、ArF全品类,自研193nm ArF胶通过验证,配套显影液、蚀刻液形成“材料包”技术协同。

容大感光:PCB及显示面板光刻胶市占率18%,紫外正胶技术成熟,半导体光刻胶产线2025年投产切入封装市场。

艾森股份:2025年上半年光刻胶及配套试剂业务同比增幅达53.49%,先进封装用负性光刻胶已成功拓展至玻璃基封装应用场景。

上游材料与设备企业

华懋科技:参股徐州博康掌握全球80%光刻胶单体技术,ArF胶研发进度领先,2025年光刻胶营收占比超50%。

凯美特气:电子特气获ASML认证,二氧化碳动态减压分离技术领先,与Cymer合作深化光刻气供应。

江化微:光刻胶配套显影液、蚀刻液市占率国内前三,12万吨超净高纯试剂项目2025年投产。

安集科技:化学机械抛光液全球市占率6%,光刻胶去除剂适配14nm以下制程,技术壁垒高。

能动科技:华南地区首家干膜光刻胶生产企业,珠海基地年产能有望突破1.2亿平方米,涂布厚度误差率低于±1%。

产业配套与服务企业

奥普光电:绝对式光栅尺技术打破海外垄断,应用于光刻机双工件台系统,订单量预计翻倍。

福晶科技:LBO/BBO晶体全球市占率超60%,布局EUV光源晶体研发,潜在百亿级增量市场。

芯源微:前道涂胶显影设备打破东京电子垄断,适配KrF/ArF光刻胶工艺,客户导入中芯绍兴。

投资逻辑与风险提示,关注技术突破与国产替代双主线

从投资视角看,光刻胶领域的突破带来了两条主线:一是关注技术突破本身带来的直接机会;二是关注国产替代加速带来的产业链机会。

投资光刻胶领域也需注意相关风险:技术研发进度不及预期、下游客户认证周期较长、行业竞争加剧、全球半导体周期波动等。投资者应密切关注企业的技术突破、量产进度和客户认证情况。

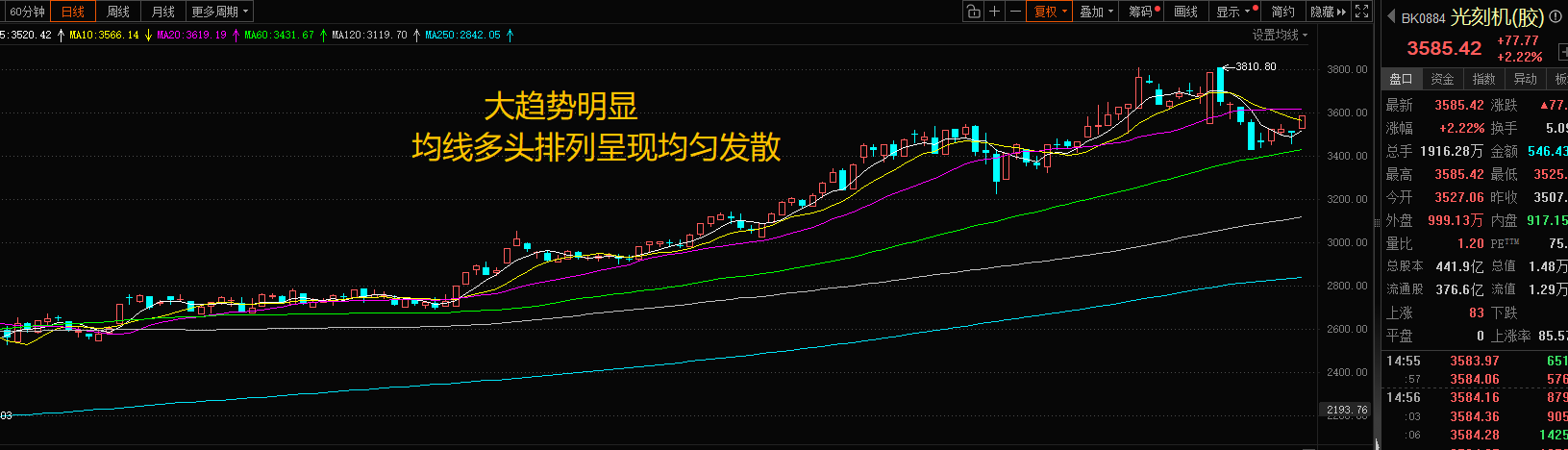

此消息一出,光刻胶等科技板块必然会再次沸腾,不过突发利好消息刺激这种还是不大适合去做追涨,毕竟这样的消息都是明牌了,不过这个板块目前走的是大趋势行情,所以调整多了都还是比较好的机会,除非整个板块趋势改变,否则调整之后低吸仍然还是不错的选择的。

结语

北大的突破为我们打开了一个全新的认知维度。它告诉我们,未来的科技竞争不仅是比谁更能投入资源,更是比谁对底层原理的理解更深刻。

当别人还在看财务报表时,那些能看懂技术报表含金量的投资者,可能会成为下一波科技浪潮的弄潮儿。

#强势机会##热点解析##炒股日记##基本面分析##社区牛人计划#$上证指数(SH000001)$$深证成指(SZ399001)$$光刻机(胶)(BK0884)$