特变电工VS阳光电源,能源革命浪潮中的双雄争锋(二)

来自能源的革命的雪球专栏

在读此文之前,最好先了解特变电工和阳光电源25年中报中的财务数据对比,这样,你才能更加客观地看待此文推理所得出的结论。

特变电工VS阳光电源,能源革命浪潮中的双雄争锋

昨天我留言说:按$阳光电源(SZ300274)$ 3300亿市值的同等估值水平,$特变电工(SH600089)$ 至少要值3000亿。

有人不信,我给出基本的逻辑。

为什么说两年之内,特变电工营收净利会全面超越阳光电源,以下是较为详细的解析:

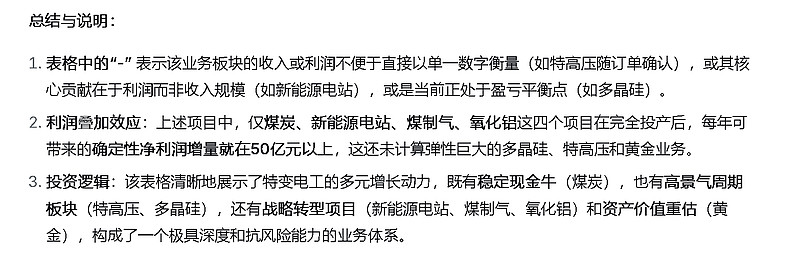

两年内,特变电工煤炭核增完成,3GW新能源电站建成,年产240万吨氧化铝项目建成,这三项就能给特变电工带来近40亿的净利增量。

2027年,煤制气项目建成,又能给特变电工带来10~20亿的净利增量。

还有十五五的特高压建设爆发式增长,这个增量不可小瞧,特高压是高毛利业务。

这些都是阳光电源所没有的业务,因为阳光电源只是光伏逆变器和储能系统这个赛道有技术和市场领先优势,没有特变电工这样雄厚的资源和资本优势。但是特变电工在逆变器和储能系统赛道正在飞速奔跑,与阳光电源的差距已大幅缩小,西安5G数字工厂已建成,光伏逆变器产能已跃升至50GW,储能系统产能也大幅提升。

以下是更为详细的推理:

特变电工的战略蓝图已经远远超越了其传统的“变压器之王”的形象,正在向一个横跨能源、化工、材料的综合巨头进化。其增长主线清晰且强劲,构成了一个多元化且协同发展的业务矩阵。

主线一:煤炭产能核增与资源价值兑现

核心逻辑: 坐拥优质资源,直接受益于区域能源大开发,从“拥有煤矿”到“大规模变现”。

产能核增8000万吨:这不是新建产能,而是对现有准东煤田煤矿的产能核增批复。这意味着在不投入大量新资本开支的情况下,公司的合法产能大幅提升,为后续的销售和收入增长扫清了政策障碍。

准东煤田的价值:准东煤田是中国最大的整装煤田之一,其煤炭特点包括:

低硫、低磷、低灰:环保指标好,深受市场欢迎。

高反应活性:非常适合用于煤化工(如煤制天然气)。

需求驱动:“准东煤制气项目接二连三上马”是关键。这些项目(包括国家规划的示范工程和特变电工自己的项目)是公司煤炭的“大客户”,提供了长期、稳定、大量的内部及外部需求,锁定了煤炭业务的销路和利润。

财务贡献:

年新增收入约180亿:按核增8000万吨产能、市场价约225元/吨估算,这是一个合理的量级。

净利润20亿以上:考虑到公司煤炭开采成本极低(露天矿,成本约100-120元/吨),即使保守计算,吨煤净利也在25-30元以上,20亿净利润是完全可以实现的。这将为公司提供极其稳定的现金流。

战略意义:煤炭业务从“资产”变成了“现金牛”,为其他业务的扩张(如新能源、煤化工)提供了强大的资金支持。

主线二:新能源电站建设与运营

核心逻辑: 从“卖设备”(多晶硅、逆变器、变压器)向“发电运营”延伸,享受绿色电力的长期稳定收益。

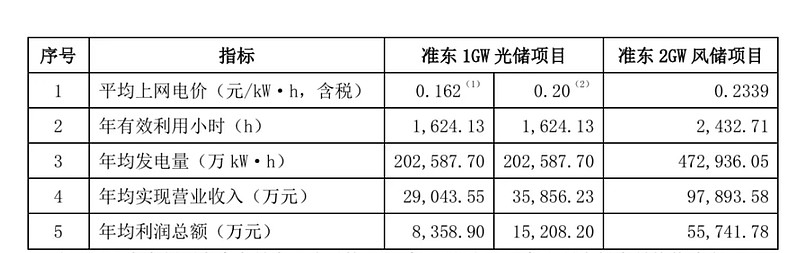

3GW风储/光储一体化:这不是单纯的光伏或风电,而是配备了储能系统的综合性电站。这符合当前新型电力系统的要求,能提供更稳定、可调度的电力,减少弃风弃光率,因此更容易获得并网许可和更高的电价。

盈利模式:电站建成后,通过“卖电”获得持续超过20年的稳定现金流。这部分收入可预测性强,能有效平滑多晶硅等周期性业务的业绩波动。

财务贡献:

当前:3GW电站预计年发电量约60亿度,根据当地的上网电价和补贴,贡献6-7亿净利润是合理的估算。

未来:“每年建设3GW”的规划展现了公司在该领域的雄心。如果持续下去,5年后公司将拥有约15GW的运营电站,仅此一项每年就可贡献超过30亿的净利润,成为一个巨大的隐形的“绿色发电巨头”。

战略意义:完成在新能源领域的产业链闭环,从制造到运营,最大化全产业链价值。同时,这也是对国家“双碳”战略最直接的践行。

主线三:煤制天然气项目——煤炭价值的深度转化

核心逻辑: 将低价值的煤炭转化为高附加值的清洁能源,实现资源的梯级利用和价值最大化。

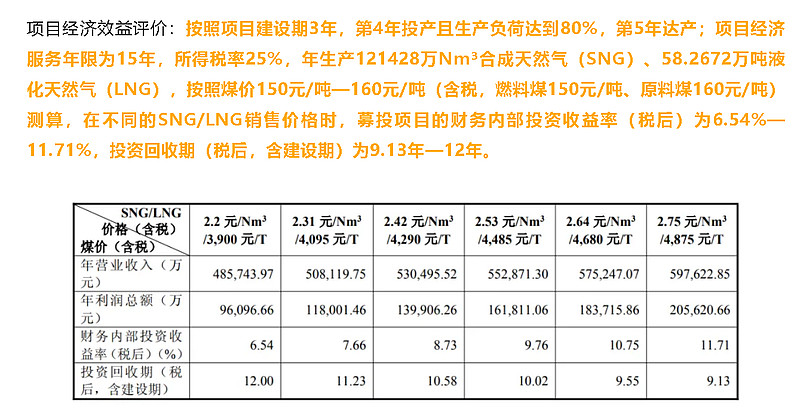

项目定位:准东煤制天然气项目是国家“十三五”煤炭深加工重点示范项目,符合国家能源安全战略(富煤、贫油、少气)。

经济性:

成本优势:依托自有的低成本准东煤炭,原料成本可控。

市场前景:中国天然气消费量持续增长,对外依存度高。煤制气作为补充气源,有稳定的市场空间。其价格与进口管道气和LNG相比具备一定竞争力。

净利润10-20亿:对于一个大型煤制气项目,一旦满产,这个利润规模是可能的。但需要注意,煤化工项目投资巨大,运营成本也高,其盈利能力对天然气价格和煤炭成本的敏感性很高。

战略意义:这是公司能源化工板块的核心,将煤炭业务从“燃料”升级为“化工原料”,极大地提升了单一资源的内在价值。

主线四:多晶硅业务触底回升

核心逻辑: 行业周期性拐点已现,从“全行业亏损”走向“优胜劣汰后的盈利修复”。

“反内卷”与价格回升:过去两年,多晶硅行业经历了惨烈的价格战,从最高30万元/吨跌至成本线以下。目前,价格已触底反弹,主要原因:

落后产能出清:高成本产能已停产或退出。

需求持续增长:全球光伏装机需求依然旺盛。

技术壁垒:N型硅料对品质要求高,头部企业优势明显。

盈亏平衡与未来:公司目前能达到盈亏平衡,说明其成本控制能力在行业内处于第一梯队。随着价格持续上涨,多晶硅业务将重新成为重要的利润贡献点。特变电工(新特能源)的技改和成本控制能力是其核心竞争力。

战略意义:多晶硅是公司传统优势业务,其景气回升将直接改善上市公司业绩,并与新能源电站业务形成协同。

主线五:特高压建设进入超高景气周期

核心逻辑: 公司的“老本行”和“看家本领”迎来了前所未有的历史性机遇。

行业背景:中国能源分布不均,风光大基地主要集中在西北、华北、西南,而用电负荷中心在东南沿海。解决“西电东送”和“北电南送”必须依赖特高压电网。

驱动因素:

西南水电:如金沙江上游、雅砻江等水电基地需要外送通道。

西北/华北绿电:沙戈荒等大型风电、光伏基地的电力消纳是核心问题,特高压是唯一解决方案。

给三大能源基地配建30条特高压线路,投资3万亿兼具战略与经济价值

国家规划:国家电网已明确“十四五”期间将建设“24交14直”特高压工程,其建设强度和密度是空前的。

公司优势:特变电工是中国特高压变压器领域的绝对龙头,市场份额常年位居前列。特高压产品技术壁垒高,毛利率显著高于普通输变电产品。

战略意义:这是公司最确定、最直接的业绩增长引擎。作为产业链核心设备供应商,公司将充分受益于此轮特高压建设大潮,传统业务焕发新生。

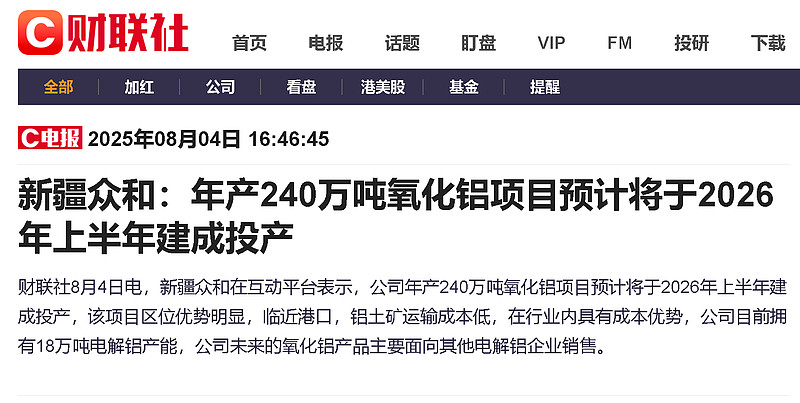

主线六:氧化铝项目——构建“能源-高载能”产业闭环

核心逻辑: 利用自身能源优势,切入大宗商品领域,实现“煤-电-铝”一体化,降低成本,创造超额收益。

项目规模:规划建设240万吨/年氧化铝生产线,通常分两期建设。

收益预期(来自公告):根据公司相关项目的可行性研究报告及公告披露,该项目完全投产后,预计可实现:

年销售收入:140-150亿元人民币

年净利润:约15亿元人民币

核心竞争力:

能源自给:项目位于准东,公司可以利用自备电厂提供低成本电力,这是氧化铝生产中最关键的成本项。

原料保障:新疆地区铝土矿资源或进口通道相对便利。

产业协同:该项目是公司向下游高载能产业延伸的关键一步,未来甚至可能进一步延伸至电解铝,完全打通“煤炭-发电-氧化铝-电解铝”的全产业链。

战略意义:这不仅是一个新的利润增长点,更是公司资源转化战略的深化。它将无法远距离传输的电力,就地转化为高价值的商品,极大提升了公司能源板块的整体价值和盈利能力。

主线七:黄金业务——被忽视的“彩蛋”

核心逻辑: 坐拥稀缺资源,受益于全球宏观环境,实现“量价齐升”。

背景:公司通过投资和持股相关矿业公司,间接拥有黄金资源。

量价齐升:

价:在全球通胀、地缘政治动荡、央行购金等背景下,黄金价格突破历史新高并保持强势。

量:产能提升至3吨/年,按当前金价(约500元/克)计算,仅此一项就能带来约15亿的销售收入。考虑到黄金开采的高毛利率,其利润贡献不容小觑。

战略意义:虽然黄金业务在公司的整体营收中占比较小,但它提供了一个非常好的多元化资产和对冲。在金价上行周期中,它能带来超预期的业绩弹性。

总结与投资逻辑

特变电工的七大增长主线,构建了一个强大的、多元化的、具备强大抗风险能力和协同效应的业务帝国:

短中期确定性(1-2年):特高压订单和收入兑现最为确定;煤炭产能释放提供稳定现金流。

中期成长性(2-3年):新能源电站滚动开发,利润贡献持续放大;多晶硅业务随行业周期回暖;氧化铝项目逐步投产。

长期战略价值(3-5年):煤制气项目建成投产,成为新的支柱;黄金业务作为资产配置和利润补充。

风险提示:

煤化工、氧化铝等项目投资巨大,存在投产不及预期或产品价格波动的风险。

多晶硅行业周期性较强,价格回暖的持续性有待观察。

新能源电站建设受电网消纳和补贴政策影响。

宏观经济下行可能导致电力及大宗商品需求不及预期。

总而言之,特变电工已经成功地从一家单一的设备制造商,转型为覆盖 “煤-电-硅-气-铝-网” 全产业链的能源与资源巨头。其增长故事既有坚实的资源基础,又抓住了“碳中和”与“新基建”的时代脉搏,未来的发展路径清晰且充满想象空间。$通威股份(SH600438)$

作者:能源的革命

链接:https://xueqiu.com/7659667127/358188411

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。