10.25日东方财富披露的三季度财报—— 单季度营收同比翻倍,净利润增长近八成,毛利率逼近 97%。但亮眼数据中也藏着争议:经营活动现金流突然由盈转负,单季度净流出超 112 亿元。这份财报既展现了互联网券商龙头在行情红利下的爆发力,也暴露了业务扩张中的短期压力。天咨君将基于财报核心数据,用大白话拆解业绩亮点、现金流与财务韧性,帮普通投资者看懂这份 “喜忧交织” 的成绩单。

一、业绩速览:单季度 “翻倍增长”,累计数据稳中有进

要读懂财报,先抓核心数据。东方财富$东方财富(SZ300059)$这份财报的最大特点是 “单季爆发力强,累计基本面稳”,咱们分两块梳理关键指标,每个数字都给你讲明白实际含义。

(一)单季度数据:营收利润双翻倍,盈利效率再创新高

2025 年三季度,东方财富单季度的表现堪称 “教科书级增长”,尤其是盈利指标,几乎全线上扬。

利润表:每 100 元收入赚 74 元净利润,赚钱能力碾压同行

营业总收入 47.33 亿元,同比增长 100.65%:简单说,今年三季度比去年同期多赚了整整一倍的收入,相当于一个季度干了去年两个季度的活。

毛利率 96.89%,同比提升 1.79 个百分点:这个数字太关键了 —— 毛利率代表 “收入减去直接成本后的利润占比”,96.89% 意味着公司每赚 100 元收入,直接成本才 3 块多,剩下的 96 块多都是 “毛利润”。这在金融行业里都是顶尖水平,足见其业务的 “轻资产、高盈利” 特性。

净利润 35.30 亿元,同比增长 77.74%;净利润率 74.59%:扣除所有成本、费用和税费后,每 100 元收入能净赚 74.59 元,这个 “赚钱效率” 比很多白酒企业还高。

扣非净利润 34.34 亿元,同比增长 88.95%:“扣非净利润” 是把政府补贴、资产处置等偶然收入去掉后的利润,增速比净利润还高 11 个百分点,说明增长全靠主业来拉。

稀释每股收益 0.22 元,同比增长 77.58%:对普通股民来说,这意味着每持有 1 股东方财富,三季度能分到的利润比去年同期多了近 8 成,实实在在的回报提升。

现金流量表:经营承压但筹资补位

现金流是公司的 “血液”,这张表的反差最大:

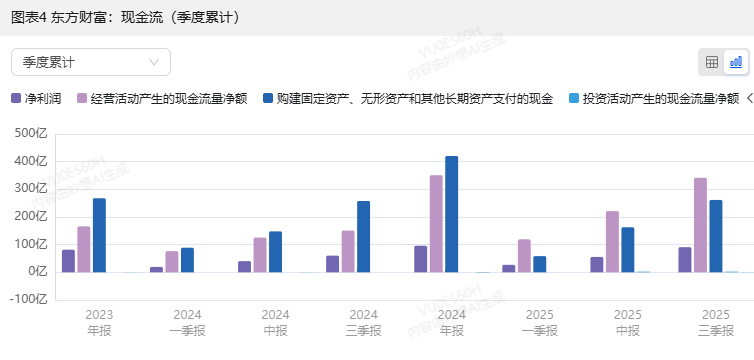

经营活动现金流净额 - 112.10 亿元:去年同期还是正的 538.70 亿元,直接由盈转亏,同比降了 120.81%。这里先给大家提个醒,别光看负数就慌,后面专门拆解原因。

投资活动现金流净额 22.94 亿元:去年同期是亏 84.15 亿元,今年直接扭亏为盈,说明公司在投资上 “收回来了不少钱”。

筹资活动现金流净额 131.20 亿元:同比暴涨 513.37%,相当于去年的 6 倍多,显然是通过借钱、发债等方式 “补血” 了。

资产负债表:规模扩张,杠杆水平可控

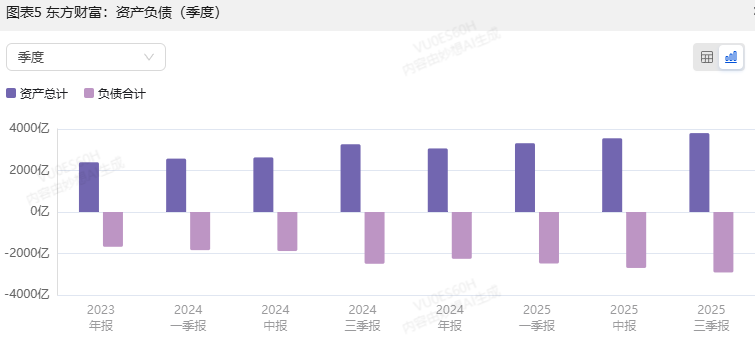

资产总计 3802.55 亿元,负债合计 2913.76 亿元:资产规模比年初涨了 24.12%,生意越做越大了。

资产负债率 76.62%:这个比例看着不低,但对券商来说很正常 —— 券商本来就是 “靠杠杆赚钱” 的行业,只要钱能用到刀刃上,杠杆就是扩张的工具。

二、核心指标拆解:为什么营收能翻倍?负现金流要不要慌?

财报里的数字只是结果,背后的 “为什么” 才是关键。咱们逐个拆解 7 个核心指标的变动逻辑,把 “增长” 和 “风险点” 讲透。

(一)营业总收入:翻倍增长的 “双引擎” 在哪?

三季度营收 47.33 亿元,同比暴涨 100.65%,核心靠两大业务 “拉满弓”:证券手续费及佣金净收入和利息净收入。

先看第一引擎 ——手续费及佣金净收入(28 亿元,同比 + 141%)。这部分收入主要来自 “证券经纪业务”,说白了就是股民通过东方财富炒股产生的佣金。为啥能涨 141%?根本原因是 “市场热了,股民多了,交易勤了”。

2025 年前三季度 A 股日均成交额同比大幅上升,新增开户数也涨了不少,东方财富趁机把经纪业务市占率提到了 4.5% 以上。要知道,券商行业竞争激烈,市占率每提升 0.1 个百分点都不容易,4.5% 意味着每 20 笔股票交易里,就有近 1 笔是通过东方财富做的,互联网流量优势彻底转化成了市场份额。

第二引擎 ——利息净收入(9.7 亿元,同比 + 103%)。这部分主要靠 “融资融券业务”(简称 “两融”),就是公司把钱借给客户炒股(融资)、把股票借给客户做空(融券),赚的利息钱。截至 9 月底,东方财富融出资金余额达 765.78 亿元,比年初涨了 30.11%—— 借钱炒股的客户多了,利息收入自然翻倍。

这两个引擎其实是 “相互带动” 的:市场热了,开户的人多,交易佣金涨;交易多了,客户想加杠杆,两融规模涨,利息收入也涨。相当于 “一波行情,两头赚钱”,这就是券商的 “顺周期属性”,也是东方财富营收翻倍的根本逻辑。

(二)利润增速为啥略逊于营收?“小拖累” 不影响大局

营收涨了 100.65%,但净利润只涨了 77.74%,差了 23 个百分点,这是咋回事?主要有两个小拖累:

一是投资收益和公允价值变动收益下滑。券商除了赚佣金和利息,自己也会拿资金做投资(比如买股票、债券)。三季度这部分收益可能不太理想,拉低了整体利润增速。但好在 “主业够硬”—— 手续费和利息收入加起来贡献了绝大部分利润,所以这点拖累影响不大。

二是规模效应的 “边际递减”。虽然公司费用管控不错,管理、研发、销售费用率都降了,但营收翻倍的情况下,有些费用(比如系统维护、客服人员薪酬)还是会跟着涨,只是涨得比营收慢。所以利润增速没能完全跟上营收,但 77.74% 的增速已经非常亮眼了,而且调整后净利润率还维持在 66.6% 的高位,说明盈利韧性很足。

(三)扣非净利润增速更高:主业 “含金量” 越来越足

扣非净利润同比涨 88.95%,比净利润增速高 11 个百分点,这个细节太重要了 —— 它说明东方财富的 “主业盈利能力” 在持续增强,增长质量越来越高。

除了前面说的经纪和两融业务,还有个隐藏的亮点:基金代销业务回暖。三季度以基金代销为主的收入同比涨了 34%,平台 月活跃用户也涨了 19%。要知道,前两年基金代销行业受行情影响很惨,东方财富能在三季度迎来拐点,一方面是权益市场回暖,股民愿意买基金了;另一方面是渠道降费政策落地,降低了投资者的成本,刺激了交易。

基金代销是东方财富的 “基本盘” 之一,毕竟有 “天天基金” 这个大平台。月活跃用户提升意味着 “潜在客户池” 在扩大,只要行情能稳住,这部分收入后续还能涨,为主业增长再添一把火。

(四)经营活动现金流由正转负:别慌,是 “钱借出去了”

这是最容易被误解的指标 —— 三季度经营现金流净流出 112.1 亿元,去年同期还是净流入 538.7 亿元,是不是公司 “赚的钱拿不到手” 了?完全不是,核心原因是 “钱都借出去做业务了”。

拆解一下现金流的 “进出账”:

现金流出多了:主要是 “融出资金” 增加。截至 9 月底,融出资金余额 765.78 亿元,比年初涨 30.11%—— 这部分钱是公司实实在在借给客户的,自然要从经营现金流里扣出去,而且规模越大,流出越多。

现金流入少了:主要是 “代理买卖证券款” 增速放缓。这部分钱是客户存在券商账户里的保证金,虽然比年初涨了,但比去年同期的增速慢了。保证金是券商的 “低成本资金来源”,增速慢意味着现金流入少了。

一增一减之下,经营现金流就成了负数。但咱们得看 “全局”:前三季度累计经营现金流还是净流入 341.7 亿元,同比涨 126.38%。这说明只是三季度集中把钱借出去了,全年来看,主业还是能实实在在赚到现金的,根本不是盈利出了问题。

(五)投资活动现金流扭亏为盈:投资策略变 “稳” 了

三季度投资活动现金流净流入 22.94 亿元,去年同期是净流出 84.15 亿元,扭亏为盈的原因很简单:收回的投资比投出去的多。

公司在三季度主动 “回笼资金”,尤其是把手里的交易性金融资产(比如股票、短期债券)和其他债权投资变现了不少。前三季度投资活动现金流累计净流入 84.25 亿元,同比涨 180.84%。

三、财务健康度全景扫描:盈利、现金流、偿债能力三维评价

把零散的指标串起来,东方财富三季度的财务健康度可以用 “三强一稳” 来概括:

(一)盈利能力:“碾压级” 优势,韧性十足

三个数据能证明其盈利实力:

毛利率 96.89%:不管是和传统券商(毛利率普遍 40%-60%)还是其他行业比,这个数字都是 “天花板级” 的,源于互联网券商的轻资产模式 —— 不用开太多线下营业部,系统维护成本低,规模效应强。

净利润率 74.59%:扣除所有成本后,还能有 7 成以上的净回报,说明公司 “降本增效” 做得好,费用管控到位。

扣非增速 > 净利润增速:主业越来越扎实,摆脱了对 “非经常性损益” 的依赖,增长可持续性更强。

(二)现金流:短期承压,长期无忧

核心结论是 “结构性改善,短期波动不影响全局”:

经营现金流:单季度负增长是 “业务扩张期的正常现象”,本质是资金占用增加,不是盈利质量问题,前三季度累计数据已经证明了这一点。

投资现金流:扭亏为盈标志着投资策略从 “扩张” 转向 “稳健”,资金周转效率提升,能更好地支持主业。

筹资现金流:精准 “补血”,为两融业务扩张提供了资金支持,形成 “筹资 - 扩张 - 盈利” 的良性循环。

(三)偿债能力:杠杆可控,结构稳健

资产负债匹配度高:资产端是流动性较强的融出资金和交易性金融资产,负债端是期限较长的债券和短期融资券,“资产变现能力” 能覆盖 “负债偿还需求”。

主动加杠杆有边界:负债率 76.62% 未突破行业安全线,且融资主要用于主业扩张,不是 “借新还旧”,风险可控。

现金流覆盖能力强:前三季度经营现金流 341.7 亿元,能轻松覆盖短期债务,根本不用担心 “还不上钱”。

四、总结:行情红利下的龙头本色,短期波动不改长期逻辑

东方财富 2025 年三季度财报,本质是 “一轮牛市行情下,互联网券商龙头的答卷”:

亮点突出:营收翻倍、利润高增,毛利率和净利率再创新高,经纪、两融、基金代销三大主业全面发力,市占率持续提升,盈利韧性和成长动能都肉眼可见。

争议可控:单季度经营现金流由正转负,是业务扩张期的 “主动选择”,而非盈利恶化;投资收益下滑被主业增长完全对冲;资产负债率虽高,但属于 “良性杠杆”,服务于业务扩张。

长期逻辑不变:互联网流量优势(东方财富网 + 天天基金)是其 “护城河”,能持续转化为经纪和代销业务的市占率;券商行业进入 “资本驱动” 时代,公司通过发债补充资金,能不断扩大两融规模,放大盈利弹性。

对投资者来说,这份财报传递的信号很明确:东方财富已经完全抓住了 2025 年的市场红利,短期的现金流波动只是 “成长中的小插曲”,只要 A 股市场活跃度能维持,公司的高增长就有支撑。当然,也得留意两个风险点:一是市场行情如果降温,营收和利润增速可能下滑;二是基金代销业务回暖的持续性还需要观察。但总体来看,这仍是一份 “含金量十足” 的财报,尽显互联网券商龙头的能力。

#【悬赏】2025三季报启幕!谁主沉浮?##社区牛人计划##盘逻辑:深度解析,理清投资思路##股市怎么看##炒股日记#$东方财富(SZ300059)$$东方财富全A(XBK800000)$@社区精选 @东方财富创作小助手 @股吧话题