中国产经观察消息:10月17日,据上交所审核委员会披露,沐曦股份将于10月24日接受上会审议。作为“国产GPU四小龙”之一,沐曦股份是国内高性能通用GPU的领导厂商之一,其主要产品全面覆盖人工智能计算、通用计算和图形渲染三大领域。此次上市,沐曦股份计划发行不超过4010.00万股A股股份,拟募集资金总额为39.04亿元。募集资金将主要投向于新型高性能通用GPU研发及产业化项目、新一代人工智能推理GPU研发及产业化项目和面向前沿场景的高性能GPU技术研发项目。

沐曦股份的IPO进程可谓迅速。公司科创板IPO申请于2025年6月30日获得受理,随后在7月19日进入问询阶段。若此次审核顺利,沐曦股份有望成为继摩尔线程之后又一家成功闯关科创板的国产GPU企业。但光环的背后,也藏着多重困境。

一、财务困境:巨额亏损与现金流危机

沐曦股份的财务状况可谓岌岌可危。招股书显示,2022年至2025年一季度,公司归母净利润分别为 -7.77 亿元、-8.71 亿元、-14.09 亿元和 -2.33 亿元,累计亏损达 32.9 亿元,且亏损幅度逐年扩大。巨额亏损的背后,是高昂的研发投入和股权激励费用。报告期内,公司累计研发投入达 24.66 亿元,是同期总营收 11.16 亿元的 2.2 倍;股份支付费用累计达 6.02 亿元,成为吞噬利润的两大“黑洞”。

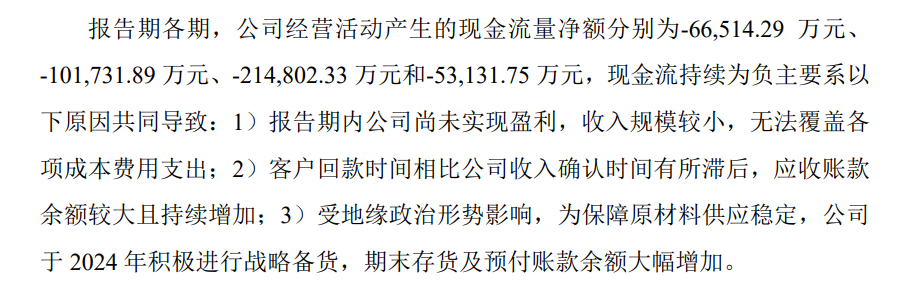

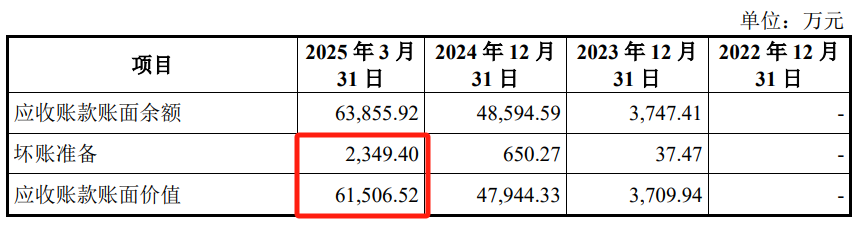

连年亏损使得公司现金流持续承压,各期经营性现金流净额分别为 -6.65 亿元、-10.17 亿元、-21.48 亿元和 -5.31 亿元,累计净流出43.61亿元。更令人担忧的是,其应收账款急剧膨胀,2025年一季度应收账款账面价值高达 6.15 亿元,占当期营收比例达 191.96%,远超行业正常水平。这种状况不仅加剧了公司的资金周转压力,也增加了坏账风险。

二、客户与业务结构:高度依赖与单一风险

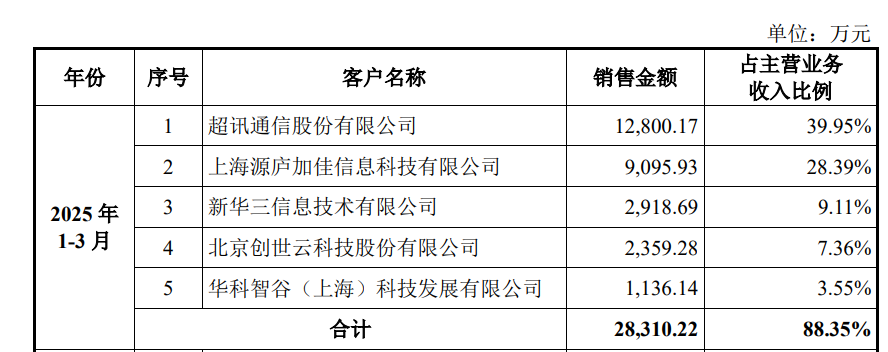

沐曦股份的客户集中度过高,成为其业务发展的潜在风险。招股书显示,2023年至2025 年一季度,公司前五大客户销售金额占当期主营业务收入比例分别高达 91.58%、71.09%和 88.35%,远高于行业平均水平。这种高度依赖少数客户的模式,使得公司存在客户流失的巨大风险。一旦主要客户减少订单或转向其他供应商,公司的营收将受到严重冲击。

此外,“股东变客户”的商业模式引发了业内广泛质疑。2025年一季度,第二大客户上海源庐加佳信息科技有限公司在入股沐曦股份仅数月后,便一跃成为公司第二大客户,此前从未进入前五大客户名单;第一大客户超讯通信股份有限公司与沐曦股份共同投资两家企业,存在交叉持股关系。这种模式下,营收的含金量难以准确判断,企业的真实经营状况和市场竞争力受到质疑。

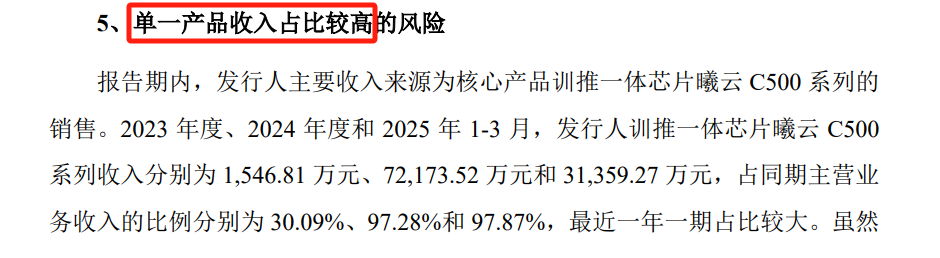

沐曦股份的业务结构还存在明显隐患——营收高度依赖单一产品。2024年及2025年一季度,曦云C500系列收入分别占主营业务收入的97.28%和97.87%,成为公司营收的绝对支柱。这种单一的业务结构使得公司在市场变化和竞争加剧时缺乏灵活性,难以通过多元化业务分散风险。一旦该产品市场出现波动或被竞争对手超越,公司的营收和利润将面临大幅下滑的风险。

三、供应链与政策依赖:外部风险与不确定性

在供应链层面,沐曦股份同样被外部因素卡得死死的。公司采用Fabless经营模式,主要负责芯片的研发、设计与销售,生产环节由专业的外协厂商完成,主要包括晶圆代工厂和封装测试厂,报告期内公司与部分境外供应商进行合作;此外,公司在重要物料HBM以及芯片研发设计所需的EDA 工具和部分接口IP等方面的采购,也涉及主要终端供应商来自于境外的情况。

在曦云C500的7nm流片目前100%依赖中国台湾地区晶圆厂,这使得公司在供应链上缺乏自主性和稳定性。一旦中国台湾地区晶圆厂出现生产问题、供应中断或受到政治因素影响,沐曦股份的生产将受到严重影响。

新一轮美国出口管制若把4800 TOPS设为高端GPU的红线,C500的峰值算力恰好踩线,面临“准高端”管制的现实风险。这将限制公司的产品出口和市场拓展,增加公司的运营成本和市场风险。

公司过度依赖政策红利而非市场竞争力。在美国对华芯片管制背景下,沐曦股份确实获得了发展窗口,但这种“替代红利”能持续多久尚存疑问。随着国际巨头加快在中国市场的本土化布局,沐曦股份将面临更加直接的技术和市场竞争。国际巨头在技术研发、品牌影响力、市场渠道等方面具有明显优势,沐曦股份若不能及时提升自身的市场竞争力,将很难在激烈的市场竞争中立足。

四、研发与人员变动:外包依赖与人才流失

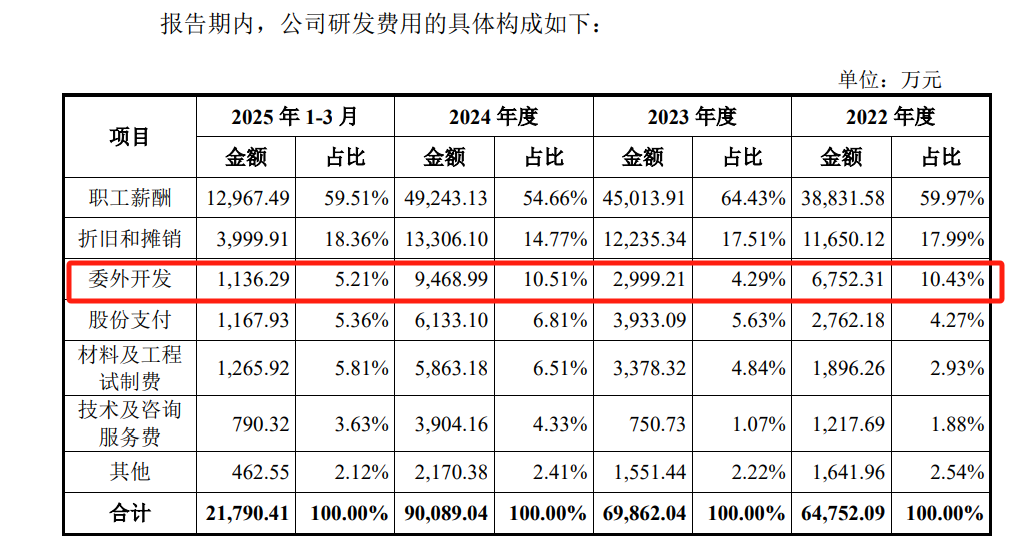

沐曦股份在研发模式上存在一定比例的外包依赖。2022年至2025年一季度,公司委外研发费用分别为6752.31万元、2999.21万元、9468.99万元和 1136.29万元,三年多累计接近 2 亿元。过度依赖外包研发可能导致公司对核心技术的掌握不足,影响产品的创新能力和质量稳定性。同时,外包研发还存在沟通成本高、研发进度难以控制等问题,可能影响公司的研发效率和项目推进。

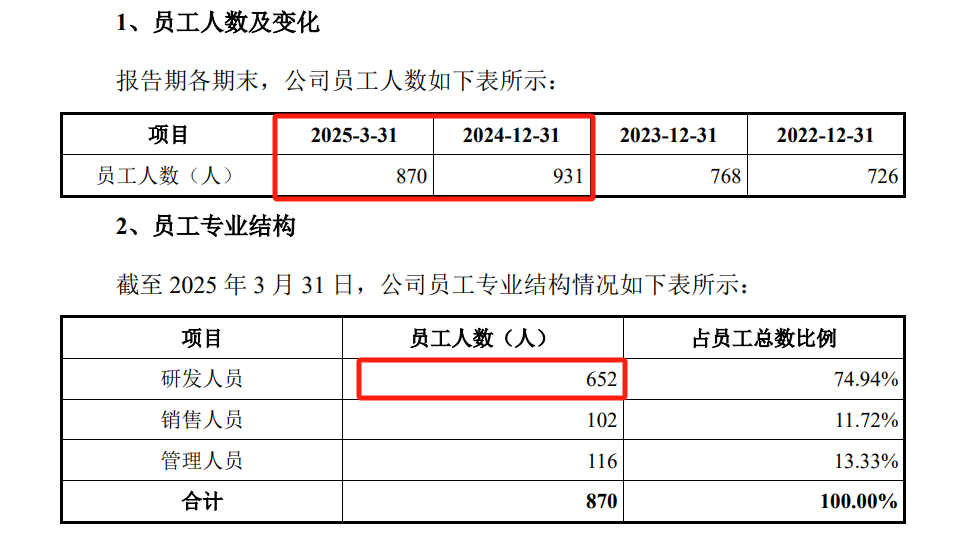

截至2025年3月末,公司员工总数870人,相较2024年末的931人,减少了61人。其中,研发人员是缩减大头,从706人降至652人,减少了54人。恰逢IPO关键时期,对一家技术密集型企业而言,研发人员的缩减无疑是一个不利信号。研发人员是公司技术创新和产品升级的核心力量,人员缩减可能导致公司研发能力下降,影响公司的长期发展。

沐曦股份在冲刺科创板IPO的过程中,面临着财务困境、客户与业务结构风险、供应链与政策依赖以及研发与人员变动等多方面的问题。闯关IPO只是其漫漫征程的一个节点,面对国际巨头的技术壁垒和生态优势,沐曦股份能否在国产化替代浪潮中真正站稳脚跟,仍需市场与时间的检验。

编辑 | 王宇