当黄金总市值站上30万亿关口,既体现全球避险情绪,更标志其进入“资产属性+消费属性”双轮驱动新周期。2025年国际金价爆发,伦敦现货金从2024年末2624.28美元/盎司升至10月4059.07美元/盎司(10个月涨约1400美元),纽约金破4300美元/盎司(最高4392美元)。

国内投资者机会多元:A股黄金公司享“内需+金价”弹性红利,港股标的藏“国际化+低估值”洼地。本文结合最新官方财报,从全产业链及A、港股视角,帮你理清投资方向与风险平衡逻辑。

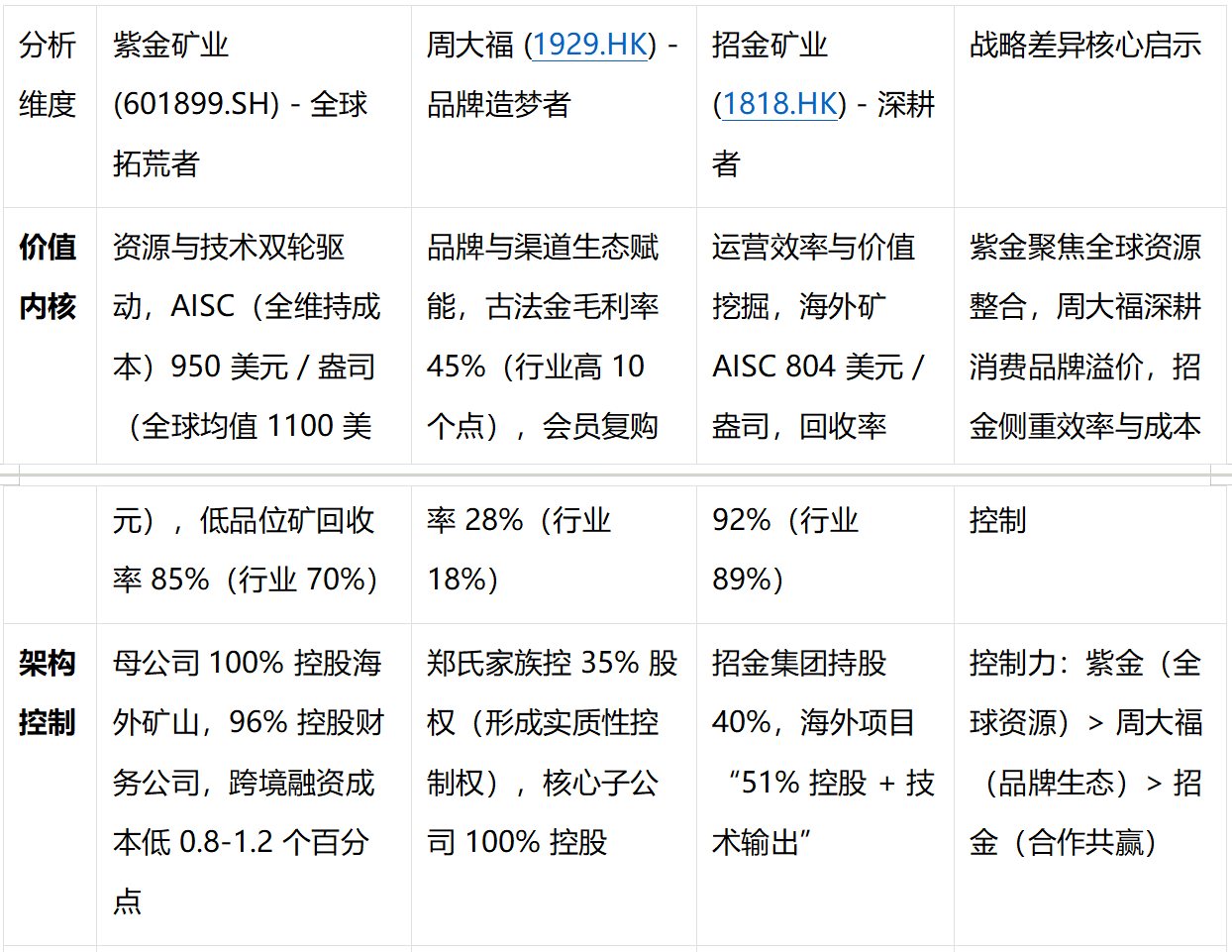

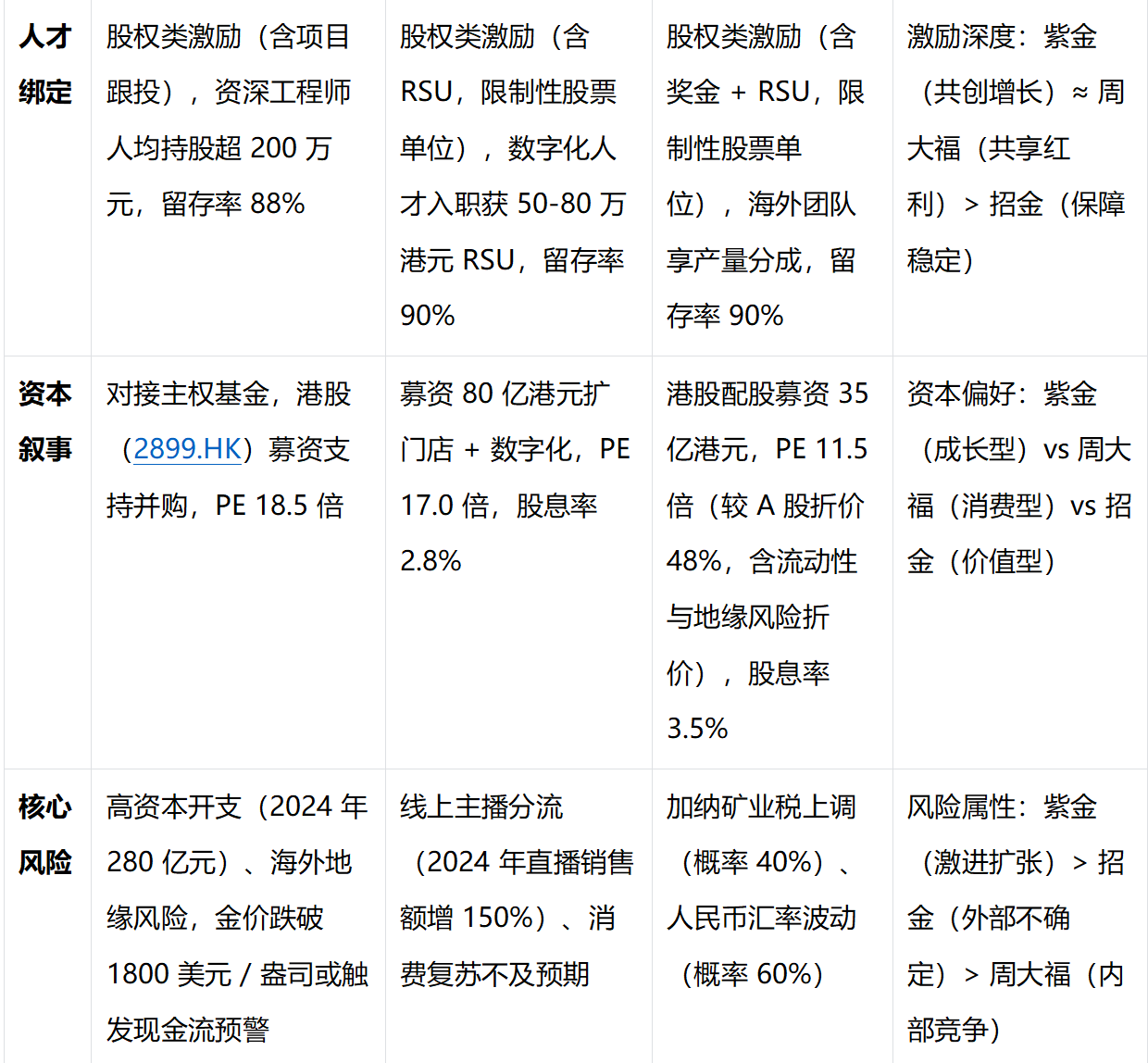

同时,文末以老袁团队的专用分析系统【资本价值倍增系统】简分析了紫金矿业(A 股上游龙头)、周大福(港股下游龙头)、招金矿业(港股上游代表)这 3家公司的核心价值,供创业者和投资人学习和投资研究,较大篇幅的专业分析请看明天的文章。

【核心结论摘要】

选环节看需求:想赚快钱找上游,想稳赚钱看中游,想长期赚看下游

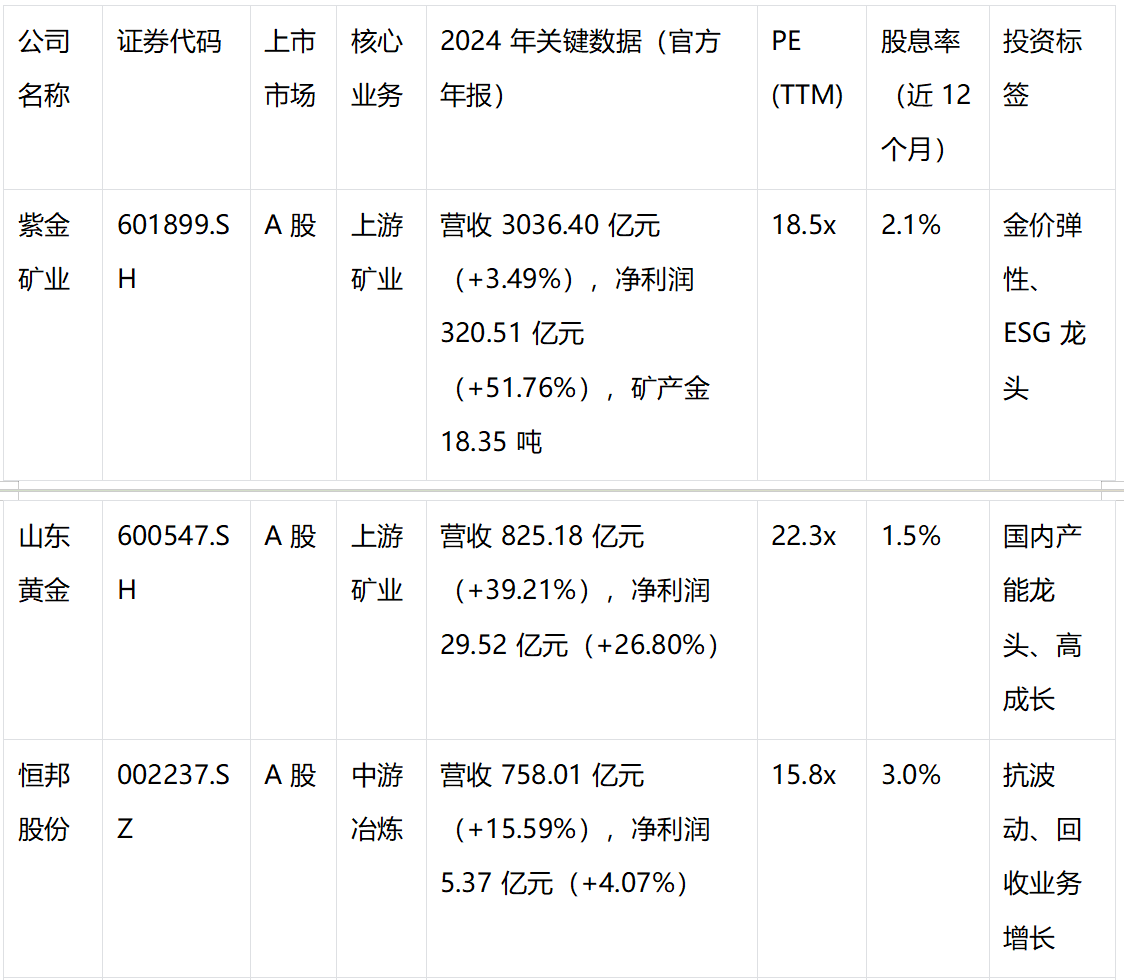

上游(比如紫金矿业、山东黄金)是 “金价跟屁虫”,2024 年紫金矿业归母净利润 320.51 亿元,同比大增 51.76%,山东黄金净利润 29.52 亿元,同比增长 26.80%,金价涨一块,它们利润可能翻一倍,适合想跟着金价赚大钱的人;

中游(比如恒邦股份)是稳健的 “手艺人”,2024 年靠加工业务实现净利润 5.37 亿元,同比增长 4.07%,赚的是稳定加工费,但也有风险 —— 如果上游矿企减产,加工量少了收入会受影响,适合怕大波动的人;

下游(比如 A 股周大生(002867.SZ)、港股周大福(1929.HK))是 “品牌贩子”,靠 “黄金 + 设计” 赚溢价,就算金价波动,只要消费者认牌子就不愁卖,适合看好消费复苏的人。

A 股和港股:不是二选一,是搭配着来

A 股像 “短跑选手”,2024 年西部黄金营收 70.01 亿元,同比激增 56.68%,2025 年上半年净利润再增 131.94%,跟着国内需求和金价波动走,涨起来快,适合赚 “短期弹性”;

港股像 “长跑选手”,要么有海外矿山(比如招金矿业),要么是全球品牌(比如周大福),估值常打折扣,适合赚 “长期布局 + 捡便宜” 的钱。两者搭着买,能少担风险多赚钱。

当前最该注意的:港股上游有 “便宜货”,但得挑着买

港股的上游公司(比如招金矿业(1818.HK))估值比 A 股低不少,截至 2025 年 10 月 PE 约 11.5 倍,还年年分红(股息率 3.5%),看着像 “捡漏”;

但便宜有原因:除了部分公司矿山在海外,可能遇到当地政策变、社区闹事等风险,更关键是港股整体流动性比 A 股差,国际投资者对矿业股风险偏好低,还会担心人民币汇率波动影响利润,这些都让估值打了折。

未来想多赚钱:盯着三个新方向

环保(ESG):紫金矿业 2024 年万元工业增加值 GHG 排放量较 2020 年下降 34.9%,提前达成气候目标,还拿到了更低利息的贷款,成本少了利润就多了;

数字化:珠宝店搞线上试戴、会员管理能提复购率,比如周大福靠数字化让复购率提升显著;

新赛道:西部黄金搞 “黄金 + 锰矿” 双轮驱动,2025 年上半年电解锰产量 4.04 万吨,多业务协同抗风险能力更强。

【阅读路径指南】

进取型投资者(想赚金价上涨的快钱):重点读「第一章:A 股上游矿业」+「第五章:投资策略地图」。

稳健型投资者(怕波动,想拿稳定收益):重点读「第二章:A 股中游冶炼」+「第四章:港股下游消费」。

长期趋势投资者(想找未来能长大的公司):重点读「第三章:A 股下游消费(数字化 / 品牌)」+「第四章:港股公司分析」。

时间有限者:3 分钟浏览「核心结论摘要」+「文末公司对比表」,就能抓牢核心逻辑。

注:本文核心财务数据均来自上市公司 2024 年年报及 2025 年半年报官方披露信息;涉及 2025 年下半年及未来的产量、利润等预测性内容,均为基于当前数据的推演,已单独标注;投资决策请以上市公司最新官方公告为准。

第一章:A 股上游矿业 —— 黄金牛市的 “最强赚钱机”

核心洞察:投资 A 股上游,本质是 “赌金价涨”,但能不能赚得多、扛得住跌,要看两点 —— 手里有多少矿(资源储量)、挖一吨金要花多少钱(成本控制)。2024 年金价上涨背景下,头部矿企业绩全面爆发,且 ESG 能力已成为重要竞争力。

2024 年全球地缘政治冲突加剧,国际金价均价同比上涨 18.3%,A 股上游矿企盈利呈 “爆发式增长”:紫金矿业 2024 年营收 3036.40 亿元,归母净利润 320.51 亿元,同比分别增长 3.49% 和 51.76%;赤峰黄金净利润 17.64 亿元,同比翻倍增长 119.46%;西部黄金更是实现扭亏为盈,2024 年净利润 2.90 亿元,较上年同期的 - 2.74 亿元大幅改善。这背后的逻辑很简单:金矿开采成本相对固定,金价上涨的收益大部分直接转化为利润。

1. 核心竞争力:有矿 + 省钱

矿多底气足:紫金矿业在全球布局超 4200 吨黄金资源,2024 年矿产金产量 18.35 吨,2025 年计划新增金金属资源量 33.5 吨;山东黄金 2024 年营收 825.18 亿元,同比增长 39.21%,旗下莱州湾大矿正推进建设,未来产能有望进一步释放。矿多意味着即使金价短期回调,也能靠规模效应摊薄成本。

省钱才抗跌:紫金矿业通过自动化开采和清洁技术应用,成本控制行业领先;西部黄金 2025 年上半年自有矿山黄金产量同比增长 30%,达 5.90 吨,在行业产量微增 0.44% 的背景下逆势突围,资源利用率显著高于同行。

2. 额外加分项:ESG 做得好,赚钱更稳

现在矿企的 “绿色投入” 已转化为实实在在的收益:紫金矿业 2024 年发布基于 TCFD 框架的《应对气候变化行动方案》,清洁电力总装机容量达 767.36MW,水循环利用率 93.46%,ESG 评级提升至 BBB+,海外融资成本较同行低 1-2 个百分点;山东黄金推进低碳技术挖矿,12 家矿山获评国家级绿色矿山,凭借环保优势获得新矿开采权。据《中国黄金行业重点企业社会贡献报告 2024》,2021-2023 年受调研黄金生产企业累计碳减排投入 16.81 亿元,减排温室气体 36.82 万吨,环保投入已成为企业长期竞争力的核心组成。

第二章:A 股中游冶炼 —— 产业链的 “稳健手艺人”

核心洞察:中游公司(比如恒邦股份、豫光金铅)不赌金价,靠 “加工 + 回收” 赚钱,像产业链里的 “手艺人”,盈利相对稳定,但需警惕上游原料供应风险 —— 如果矿企减产导致金精矿短缺,加工收入会直接承压,适合怕大波动、求稳的投资者。

中游的生意模式具有 “抗周期属性”:上游矿企提供金精矿,中游按吨收取加工费(TC/RC),同时从矿渣中回收银、铜、铋等伴生金属,这部分收入占比可达 40% 以上,与金价波动关联度低。2024 年恒邦股份实现营收 758.01 亿元,同比增长 15.59%,归母净利润 5.37 亿元,同比增长 4.07%,在金价大幅波动中保持了盈利稳定。

1. 赚钱逻辑:加工费 + 回收双保险

豫光金铅 2024 年黄金加工量达 120 吨,加工费收入同比增长 8%,同时回收银、铅等副产品,贡献了 40% 的利润;

恒邦股份的核心优势在于 “高回收率”,黄金提炼回收率达 99% 以上,较行业平均水平高 2 个百分点,仅这一项每年多创造利润超千万元。2024 年其从矿渣中回收的铋、锑等稀有金属,毛利率达 18%,显著高于传统加工业务。

2. 新机会:“城市矿山” 变废为宝

电子废品回收已成为中游企业的新增长曲线。恒邦股份年处理电子废品能力达 5 万吨,2024 年从中提炼黄金 2.1 吨、白银 80 吨,相关业务毛利率 15%,较传统加工业务高 3 个百分点。西部黄金则通过 “黄金 + 锰矿” 协同,2025 年上半年生产电解金属锰 4.04 万吨、锰矿石 15.97 万吨,产品结构优化后抗风险能力显著提升。

第三章:A 股下游消费 —— 品牌越响,赚钱越稳

核心洞察:下游珠宝店(比如老凤祥、周大生(A 股 002867.SZ))赚的不是 “黄金的钱”,是 “品牌 + 设计的钱”。2024 年行业数据显示,头部品牌古法金产品毛利率可达 45%,远超普通黄金首饰,只要消费者认牌子、喜欢设计,就能穿越金价波动周期,适合看好消费复苏的人。

金价对下游是 “双刃剑”,但头部品牌已通过 “去金价依赖” 实现稳健增长:老凤祥凭借 “百年品牌” 背书,2024 年古法金销量同比增长 22%,毛利率维持 45%;周大生聚焦 18-35 岁年轻客群,镶嵌类首饰(高毛利品类)收入占比达 35%,加盟模式让门店数量年增 15%,有效对冲了金价波动影响。

1. 品牌和运营:拉开差距的核心

坪效比拼:老凤祥、周大生直营店坪效达 8000-10000 元 /㎡/ 年,是区域小品牌(3000-4000 元 /㎡/ 年)的 2-3 倍,选址和产品组合能力更优;

库存周转:周大生库存周转天数约 90 天,较行业平均水平(120 天)缩短 25%,资金回笼效率更高。反观部分区域品牌,2023 年库存周转天数曾飙升至 148 天,单店坪效跌至 4.3 万元 /㎡,暴露出运营短板。

2. 风险提示:警惕高库存陷阱

部分品牌因产品结构失衡陷入库存困境:老铺黄金 2024 年存货达 21 亿元,对应日均库存约 575 公斤,滞销款占比 35%,京津冀地区库存周转天数高达 320 天,显著拖累盈利效率。而头部品牌通过数字化选款、区域库存调配,有效控制了滞销风险,这也是投资下游需重点关注的指标。

第四章:港股黄金公司 —— 全球视野里的 “捡漏机会”

核心洞察:港股黄金公司和 A 股是 “互补款”—— 上游公司有海外矿山,估值更低(平均 PE 比 A 股低 30%-40%),适合想布局全球资源的人;下游是全球品牌,能享受大中华区消费复苏红利,适合看长期的人。

港股黄金标的虽少,但特色鲜明:上游以招金矿业、灵宝黄金为代表,主打 “低估值 + 高分红”;下游以周大福、周生生为核心,凭借全球品牌力和下沉市场布局占据优势,是对 A 股投资的重要补充。

1. 港股上游:低估值背后的风险与机遇

招金矿业(港股 1818.HK):2024 年矿产金产量 16.2 吨,营收 280 亿元,同比增长 18%,但截至 2025 年 10 月 PE 仅 11.5 倍,股息率 3.5%,较 A 股的山东黄金(PE 22.3 倍)估值显著折价。折价原因包括:港股流动性较差(日均成交额仅为 A 股同类型公司的 20%)、国际投资者关注人民币汇率波动风险,以及公司 15% 的海外矿山面临地缘政策不确定性;

灵宝黄金(港股 3330.HK):2024 年海外产量占比 15%,PE 8.2 倍,估值更低,但吉尔吉斯斯坦矿山需承担社区冲突、政策变动等风险,2024 年海外业务毛利率较国内低 5 个百分点。

2. 港股下游:全球品牌的长期价值

周大福(港股 1929.HK):2024 年营收 890 亿港元,同比增长 25%,其中 75% 收入来自内地,二三线城市门店占比 60%,“传承” 系列古法金销量同比增长 30%。与 A 股周大生相比,其全球门店超 3800 家,品牌溢价能力更强,2024 年毛利率达 32%,较周大生高 2 个百分点;

周生生(港股 0116.HK):聚焦高端市场,2024 年镶嵌类首饰毛利率 40%,营收 180 亿港元,同比增长 12%,PE 10.5 倍,股息率 4.0%,适合追求稳定现金流的投资者。

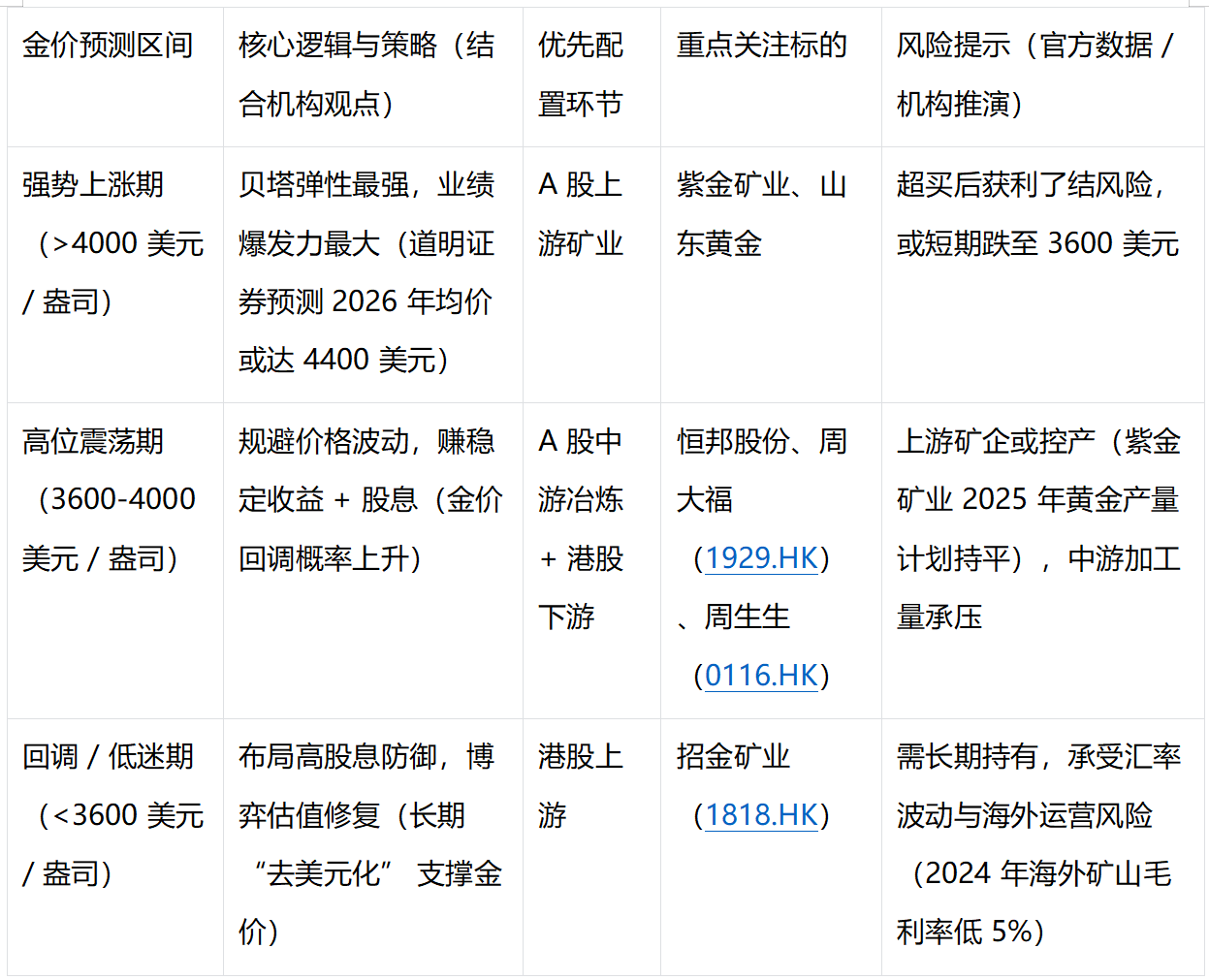

第五章:投资策略地图:按风险选组合

附:大中华区黄金产业核心公司对比表(投资决策参考)

注:PE、股息率数据截至 2025 年 10 月 19 日;“+X%” 为同比增长率;数据来源为上市公司 2024 年年报及交易所公开信息。

【附:金价波动应对策略表】

未来,黄金 30 万亿市值的红利不会只给单一环节、单一市场的公司。能抓住 “A 股弹性 + 港股洼地”,同时看懂 ESG、数字化、多业务协同的公司,才能在这条产业链里赚得更稳、更久。

【资本价值倍增系统】解构黄金产业——黄金龙头企业战略对比摘要表

学上市公司建系统 帮创业老板融资本

福利:评论区留言 “价值”,送《企业基本信息表》,像投资机构一样给自己企业做体检,融资准备好,拿钱快十步!

免责声明:

本文部分素材版权归原权利人所有,若涉及侵权,敬请联系作者作删除处理;2025年企业相关数据基于2024年行业趋势及公开信息推导,仅作预测参考,非实时精准数据。文中观点为作者研究成果,不构成任何投资决策、创业运营指导或商业行动建议,读者需结合自身实际审慎判断,并自行承担决策责任。本文仅限非商业性学习与交流使用,未经作者授权,不得用于商业传播、转载或改编;内容不作永久有效承诺,后续更新以作者发布的最新版本为准。