作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的乌梅

新能源战场的角逐尚未决出最终胜负,产业链的利润承压问题尚未最终解决。但行业龙头们的战略步伐并未停歇。全球电解液“霸主”$天赐材料(SZ002709)$,在A股上市八年后,正式向港交所递交申请,寻求“A+H”双重上市。

这家凭借垂直整合优势一度利润丰厚的材料巨头,当前正面临行业严冬的考验,电解液价格较2022年高点下跌超70%,公司净利润随之大幅缩水。从A股GDR计划转向港股IPO,天赐材料意在为摩洛哥、美国等海外基地建设打通国际融资通道,以全球化布局助力自身更好发展。

成功的成本控制与规模优势,曾是其在行业内突围的王牌。然而,港股市场的投资者会为这个亟待穿越周期、开拓高端市场与应对固态电池技术冲击的龙头故事买单吗?这位材料巨鳄此次能否成功打进国际资本市场?

一、多重挑战下的生存考验

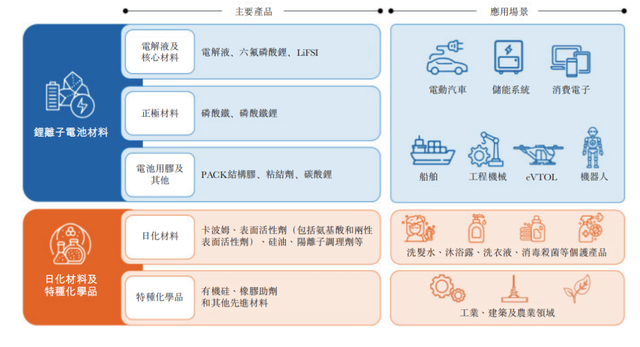

天赐材料成立于2000年,于2014年1月23日在深交所上市,是全球电解液领域的领导者。公司凭借垂直整合能力以及创新技术脱颖而出,整合了电解液关键原材料完整价值链的生产,包括LiPF6、LiFSI、添加剂以及碳酸锂等。

主要业务和产品分类 摘自《招股说明书》

根据灼识咨询的资料,自2016年起,天赐材料连续九年位居全球电解液出货量第一,2024年全球市场份额达到约35.7%,是名副其实的行业一哥。

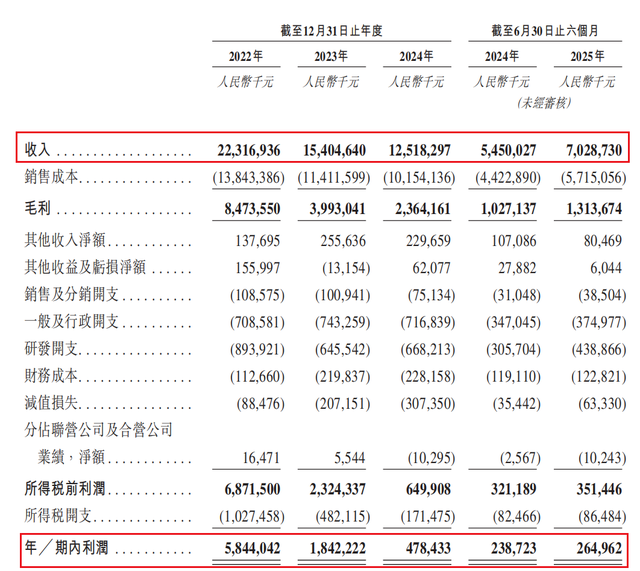

尽管如此,公司近年业绩明显承压。《招股说明书》显示,2022至2025年6月底(以下简称:报告期),天赐材料的营收分别为223.17亿元、154.05亿元、125.18亿元和70.29亿元,相应的净利润分别为人民币58.44亿元、18.42亿元、4.78亿元和2.65亿元。2024年净利润相较2022年下降91.8%,显示出行业周期性调整带来的盈利压力正持续加剧。

经营业绩情况 摘自《招股说明书》

具体来看,锂电池材料行业经过前几年的疯狂扩张后,出现了严重产能过剩。2024年全球电解液规划产能达600万吨,而需求仅260万吨,产能利用率不足50%。这种供需失衡导致电解液价格从2022年每吨约4.83万元降至2024年的约1.38万元,跌幅超过70%。尽管天赐材料通过垂直整合策略努力降低成本,但产品价格下跌速度远快于成本下降速度,导致毛利率从2022年的38%下滑至2025年上半年的18.7%。

除行业共性挑战之外,天赐材料还正面临高端产品不足与技术路线迭代的双重压力。在国内高镍电解液市场,天赐材料的市占率为28%,落后于竞争对手$新宙邦(SZ300037)$。其高端电解液产品主要供应二线电池厂商,对宁德时代这样的头部电池厂商采购占比不足15%。

与此同时,更深远的威胁来自于固态电池技术的冲击。随着各大电池厂商纷纷公布固态电池量产时间表,天赐材料主营的液态电解液市场可能面临颠覆性挑战。尽管公司已布局固态电解质研发,但其样品能量密度为350Wh/kg,较国际领先水平的400Wh/kg存在明显差距。

另一重隐忧在于目前天赐材料的客户结构较为集中与海外市场拓展缓慢。2022年至2024年,公司前五大客户销售额占比分别为70.8%、71.2%和58.7%。其中2024年第一大客户销售额占比高达39.96%,这种大客户依赖度带来了潜在经营风险。与此同时,天赐材料的国际化进程相对滞后。2024年公司海外营收仅5.49亿元,占总营收的4.38%,与竞争对手新宙邦海外营收20%的占比相比存在明显差距。

在国内市场竞争日趋白热化的背景下,海外拓展缓慢无疑制约了公司的增长空间。

二、全球化布局的跳板

面对上述多重挑战,天赐材料此次赴港上市的战略意义,远不止于拓宽融资渠道这般简单,其最核心的机遇在于构建一个面向全球市场的资本跳板,为企业下一阶段的国际化扩张提供强劲动力。

公司计划将募集资金中的绝大部分用于支持全球业务发展,其中包括位于摩洛哥的锂电池材料一体化生产基地以及其他海外市场的拓展计划。相较于2023年最初计划的GDR发行,港股平台具备更明显的国际金融市场特性,不仅可提供更为灵活和持续的国际融资渠道,还能显著提升天赐材料在海外市场的品牌能见度和行业影响力,为其融入全球动力电池供应链奠定坚实基础。

此外,港股上市还将为天赐材料应对行业周期性波动提供重要的资本缓冲。锂电行业作为典型的重资产、强周期行业,资金密集度高、产能建设周期长,企业需具备抵抗价格下行风险的财务实力。稳定的资本结构和多元化的融资能力,对于企业实现跨周期经营至关重要。

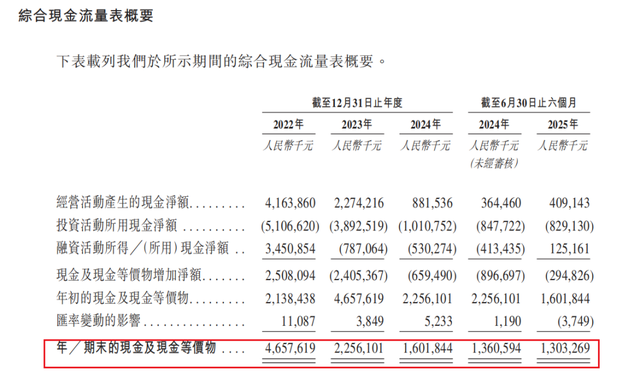

《招股说明书》显示,截至2025年6月30日,天赐材料持有的现金及现金等价物约为13亿元,而仅摩洛哥一地的项目计划投资就达到2.8亿美元,更不必说其他潜在北美、东南亚等区域的布局需求。面对全球产能竞争与技术迭代的双重压力,公司亟需一个更具国际竞争力的资本平台以支撑其战略投入。

现金流情况 摘自《招股说明书》

与此同时,港股市场对国际投资者的强大吸引力,也将助力天赐材料进一步优化股东结构,并全面提升公司治理水平。引入长线国际资本不仅有利于改善股权流动性,还可为企业带来更多战略合作与资源整合的机会,从而在全球化竞争中赢得更多主动权。

三、龙头企业的护城河

尽管面临诸多挑战,天赐材料仍拥有作为行业龙头的显著竞争优势。最突出的是其垂直整合的一体化产业链布局。截至2025年6月30日,公司LiPF6、LiFSI、DTD添加剂以及高纯碳酸锂的自供比例分别达到99.0%、97.0%、90.0%以及100.0%,行业排名第一。这种深度的垂直整合带来了显著的成本优势。在天赐材料之前,行业内没有企业能够实现液态LiPF6的大规模工业化生产,而天赐材料是全球首个突破这一技术瓶颈的企业。

除供应链优势外,天赐材料的第二重优势在于其强大的客户网络与技术研发实力。2024年,全球前十大动力电池制造商中的八家、全部全球前十大储能电池制造商、全球前十大消费电池制造商中的八家均为天赐材料的客户或在供应链中使用了公司的产品。在研发方面,截至2025年6月30日,公司专利申请数共1141项,其中587项专利获得授权。同时公司通过PCT途径推进国际专利申请共计87件,体现了其技术布局的国际化视野。

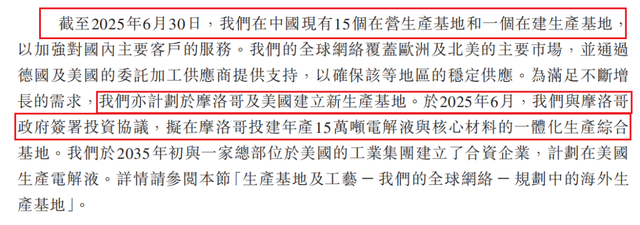

天赐材料的第三重优势在于其多元化的业务布局与产能规模。公司业务已从锂离子电池材料成功拓展至日化材料及特种化学品领域。2024年日化材料销量突破11万吨,同比增长6%。在全球产能布局上,截至2025年6月30日,天赐材料在中国拥有15个在营生产基地和1个在建生产基地,同时通过德国及美国的委托加工供应商提供支持,并计划在摩洛哥及美国建立新生产基地。

面对行业当前的挑战,天赐材料正在推进“一体化”与“国际化”的双核心战略。一体化战略的深化体现在公司对研发和产业链整合的持续加强。天赐材料正积极布局新一代产品,包括固态电解质、汽车电子和半导体专用胶及密封剂、高性能聚合物等。

国际化方面,公司计划在摩洛哥建设年产15万吨电解液及其关键原材料的一体化生产基地,并与Honeywell达成战略合作,共同开拓北美市场。这些布局针对的是海外市场的高增长潜力。相比国内市场的价格战,海外市场特别是欧美地区,对电解液产品的价格敏感度较低,利润空间更为可观。

国际产能布局计划 摘自《招股说明书》

此外,天赐材料还在积极培育新的增长点。公司已涉足锂电池回收业务,虽然2024年该业务仍亏损0.1亿元,但长期看符合循环经济趋势。同时,公司正开发钠离子电池材料、固态电池电解质等新兴产品,为未来技术变革做准备。

2025年上半年,天赐材料营收同比增长28.97%,净利润同比增长23.79%,这种业绩回暖迹象表明,公司的战略调整可能已经开始见效。

全球电动化的大趋势没有改变,天赐材料需要港股这个跳板来完成从“中国龙头”到“全球巨头”的跨越。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#高盛唱空天赐材料##强势机会##股市怎么看#