长盈精密,与巨头齐飞!

自2001年成立起,长盈精密就坚定地扎根精密制造。

发展至今,长盈精密在消费电子领域收获了苹果、三星等大客户;进军新能源领域后,公司被宁德时代评为六大优秀供应商之一;在人形机器人领域,公司进入特斯拉和Figure AI两大头部企业供应链。

2024年,苹果CEO库克专门会见了三家国内供应商,长盈精密便位列其中,凸显其身处苹果供应链的关键一环。

但是,具备技术迁移能力的企业很多,像立讯精密、领益智造等。更何况长盈精密发展并非一帆风顺,2021年就曾亏损6亿元。

那么,长盈精密凭何成为大客户们的“心头好”?

第一条主线,高端技术突围

2012年,长盈精密切入苹果供应链,从为Mac提供金属结构件开始,发展至为Apple Watch、Apple Vision Pro等多款产品提供关键部件。

然而,2021年,公司因缺芯潮带来的苹果相关产线产能利用率不足,生产成本上升等问题陷入亏损。

面对挑战,长盈精密果断转型,改写中低端制造商的命运,投身高端赛道。

在技术突破上,钛合金因具备高强度、低密度等优点,被三星、小米、华为等手机厂商所青睐,钛合金手机中框有望成为未来高端机型的主流选择。

但是,其加工良率仅为30%-40%,远低于铝合金的80%,加工时间更是铝合金的3-4倍。

长盈精密攻克了钛合金加工良率低的难题,拥有钛合金材料全制程工艺,并于2023年实现钛合金中框量产,打入三星Galaxy S24 Ultra高端机型供应链。

在设备上,长盈精密自研的天机六轴机器人是首个成功应用于Mac Pro镜面打磨的机器人,其五轴联动加工中心能够解决Apple Vision Pro等复杂部件的多面加工需求。

在人才储备上,公司精密模具部门超过2000人,15年以上的资深工程师约500人,10年以上的约1000人,能够第一时间深入客户现场,为其提供设计优化及降本建议。

库克曾评价,“长盈精密每天都在突破可能性极限”。如今,长盈精密正在突破AI眼镜。

2025年上半年,全球智能手机出货量同比微增1.4%,智能眼镜出货量同比大增110%。据预测,全球智能眼镜出货量有望从2024年的157万台增至2029年的4000万台,年复合增长率高达91%。

在AI眼镜中结构件价值量仅次于芯片,长盈精密是全球少数能够实现钛合金结构件、转轴等高精度产品量产的企业。

零部件供应商普遍通过绑定大客户的方式切入AI眼镜市场,比如蓝思科技为国产AI眼镜龙头灵伴科技供货;领益智造与全球AR眼镜巨头XREAL合作。

长盈精密不仅为北美AI眼镜客户提供电池钢壳、塑料橡胶类产品,还为Meta Ray-Ban智能眼镜提供结构件。

Meta Ray-Ban是行业内首款破百万销量的智能眼镜,Meta在全球VR眼镜市场的市占率也超60%。作为Meta供应商,长盈精密有望享受头部客户的市场红利。

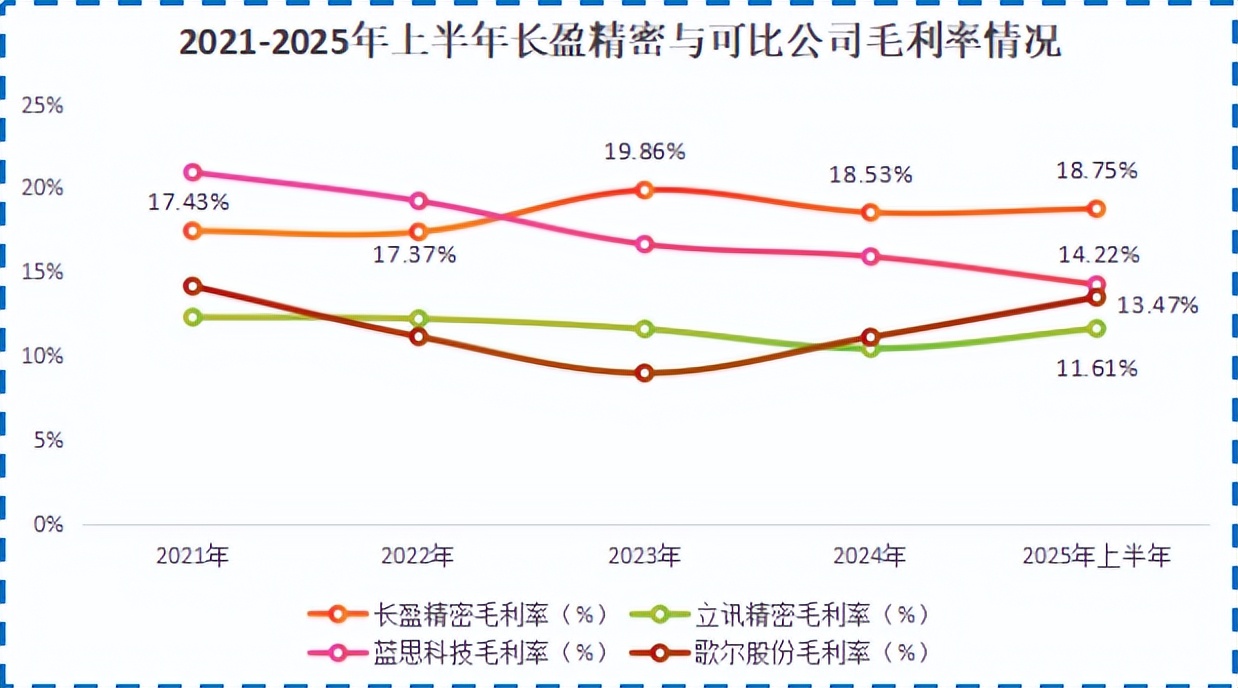

高端化转型的成功,也让公司消费电子业务毛利率突破20%。2025年上半年,公司整体毛利率达到18.75%,高于立讯精密、蓝思科技等其他果链公司。

2025年10月,库克表示将继续加大在华投资,提高对华合作水平,长盈精密等供应链企业有望迎来新一轮发展。

第二条主线,就近配套客户

新能源比消费电子市场规模大、项目周期长,更加稳定,已经成为消费电子厂商转型的主阵地。

2017年,长盈精密成为特斯拉新能源汽车零部件供应商。2020年,公司募资9亿元在上海临港建造工厂,就近服务特斯拉。

同时,公司已连续多年向宁德时代供应动力电池及储能电池结构件产品,其在宜宾、宁德的新能源生产基地就近配套宁德时代。

随着长盈精密开始大规模投建新能源产能,新能源业务营收从2021年的11.29亿增至2024年的52.14亿,年复合增长率超过66%。

长盈精密表示从目前在手业务看,预计公司未来三年新能源业务将继续保持增长。

更关键的是,长盈精密将新能源领域积累的客户拓展至人形机器人。

2024年,长盈精密成立全资子公司长盈机器人,为特斯拉以及Figure AI提供关节、轴承、传感器等关键零部件。2025年2月,长盈精密又增资国森科,持股20%,补全谐波减速器技术。

长盈精密在人形机器人领域的探索并非停留在研发、送样等前期阶段,而是已经产生了营收。

2024年,公司海外人形机器人零部件实现营收1011万元,同时拿下多个国产人形机器人品牌的量产订单。2025年1-8月,公司累计交付人形机器人结构件价值已超8000万元,供应料号超400个,供应零件近80万个。

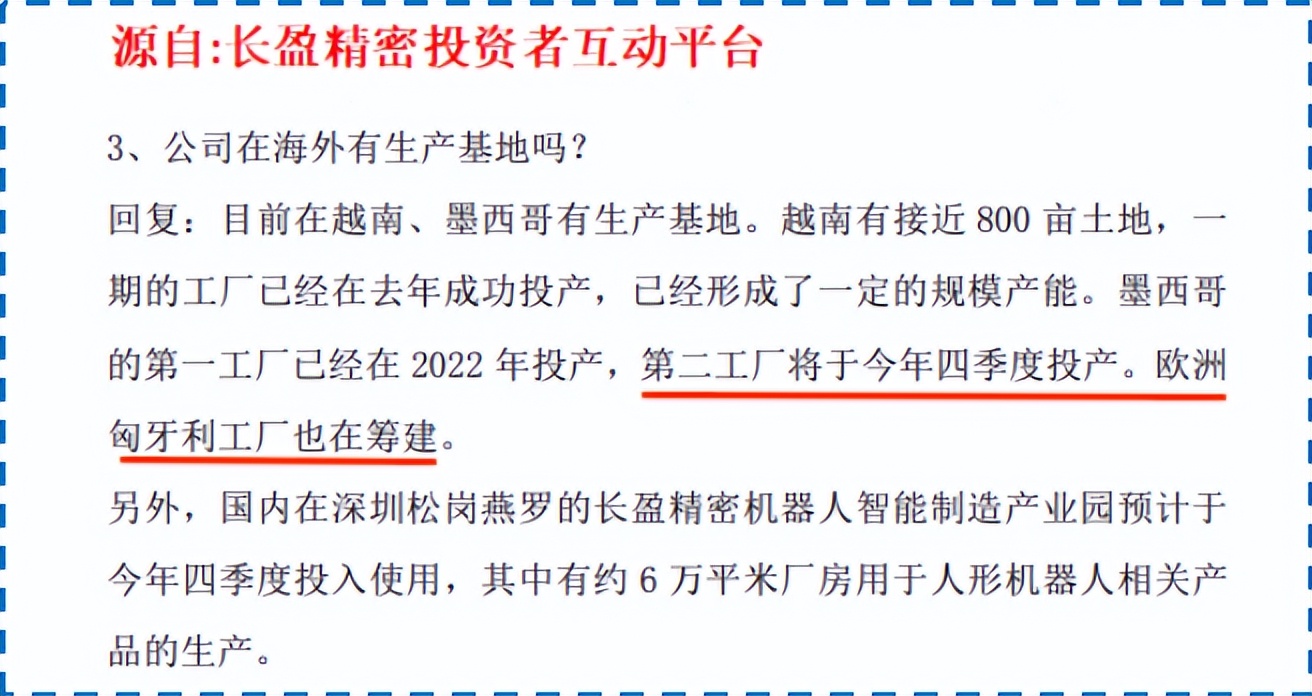

长盈精密的海外产能安排也步入正轨,越南一期工厂单月销售额超6000万元;墨西哥二期工厂、欧洲匈牙利工厂预计在2025年四季度投产。

而且,基于长盈精密具备生产装备的改制能力,公司绝大部分产能都可以通过升级改造或直接平移到机器人业务中去,保障了客户的量产需求。

所以,一站式零部件开发、加工生产能力与配套的产能建设,是长盈精密能够斩获特斯拉、苹果等巨头客户,并不断深化合作的秘诀。

与巨头齐飞,利弊同现

与大客户绑定的经营模式,使得长盈精密不需要在销售上过多投入。

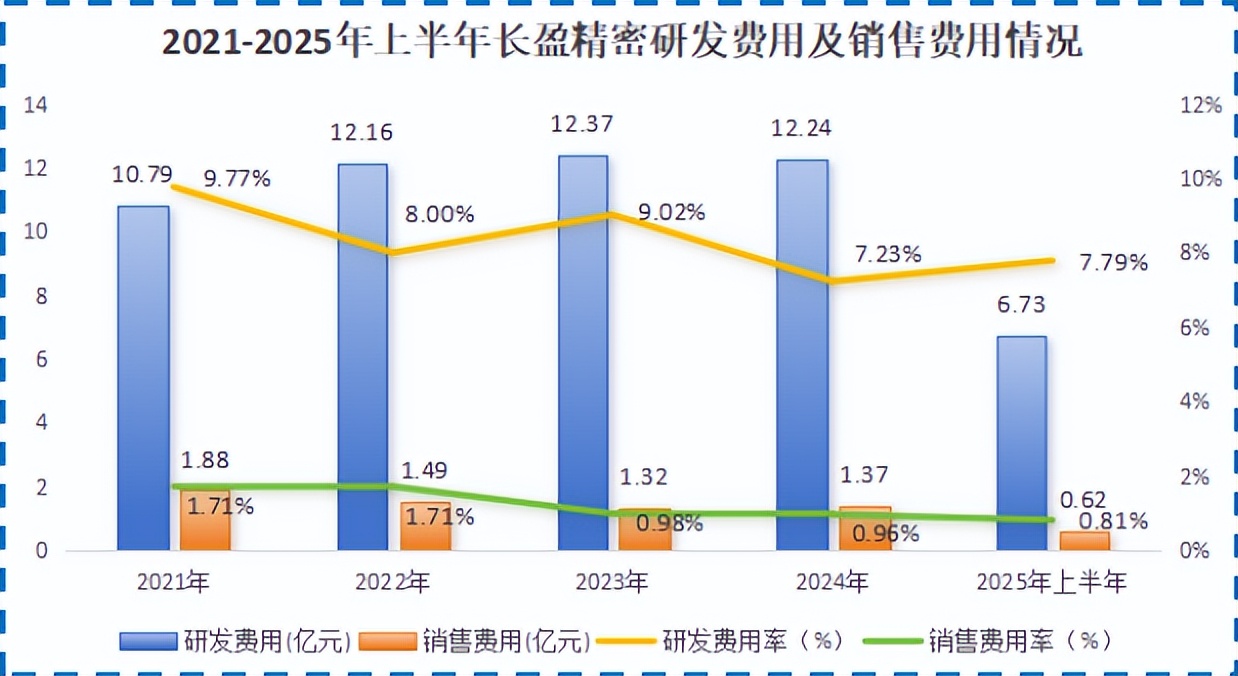

2021-2025年上半年,公司本就不高的销售费用率进一步从1.71%降至0.81%,销售费用总计为6.68亿元,甚至不及公司半年的研发支出。

在研发上,长盈精密更舍得花钱。公司不仅将研发投入全部费用化,而且2025年上半年其研发费用率达到7.79%,高于领益智造(4.77%)、立讯精密(3.69%)等同行。

长盈精密高举研发,不仅是为消费电子大客户预计在2025年四季度量产的重要项目做准备,也为了扩充自身产品线。

与另一精密制造龙头领益智造进军服务器散热模组不同,长盈精密通过“并购+自研”扩充了高速铜连接产品线,形成错位竞争。

铜连接由高速连接器和铜缆两部分组成,主要用于GPU与GPU,GPU与交换机之间的短距通信。而光模块更适用于长距连接,两者是互补的关系。

一方面,长盈精密开发的AI服务器高速背板连接器已向国内头部客户送样验证。另一方面,2025年7月,公司收购威线科电子51%的股权,间接为英伟达提供AI服务器铜缆。

不过,大客户策略不可避免地会出现客户集中度较高等问题。2020-2024年,长盈精密前五大客户销售额占比从69%增至74.92%。

好在长盈精密通过“消费电子+新能源+人工智能”三足鼎立的业务模式实现风险对冲,避免依赖单一赛道。2024年,公司第一大客户占比仅为26.52%,远低于立讯精密、蓝思科技等果链企业。

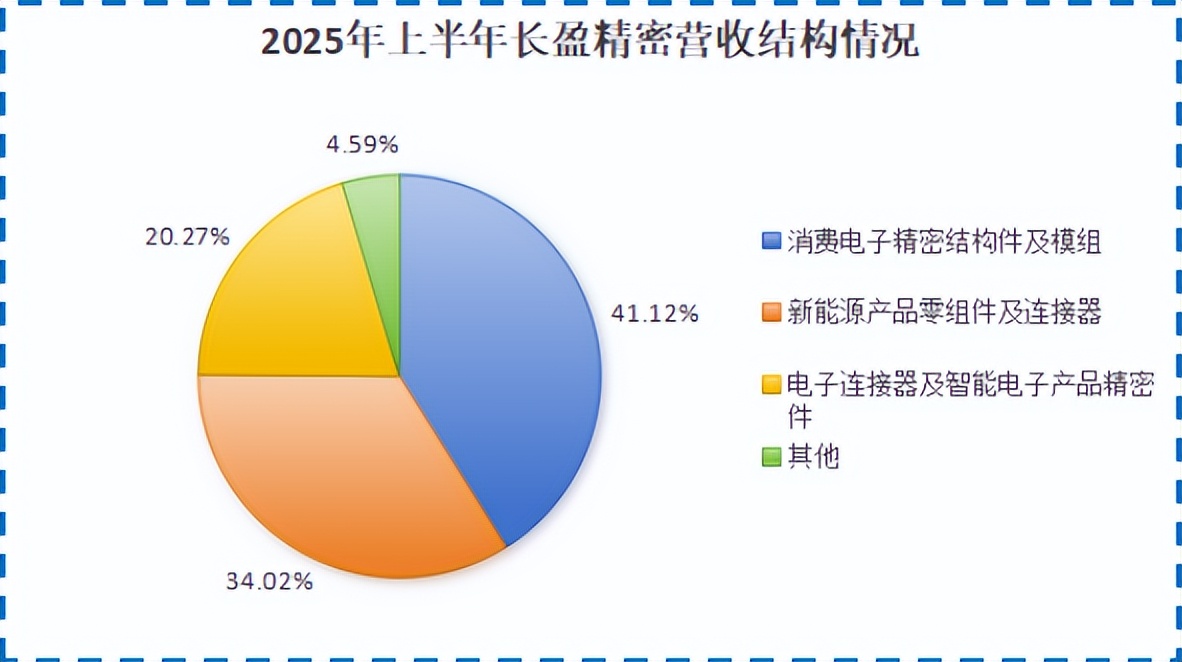

2025年上半年,公司消费电子精密结构件营收为35.53亿,占比41.12%;新能源产品营收为29.39亿,占比34.02%。

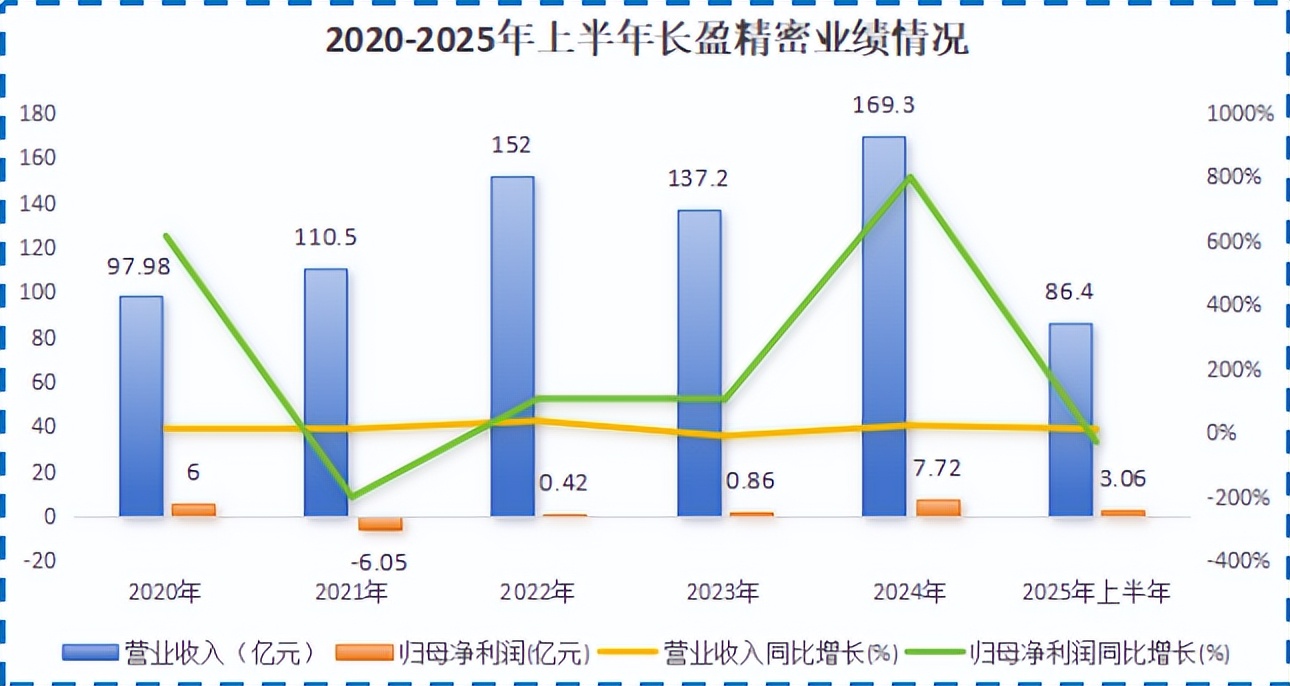

2025年上半年,长盈精密实现营收86.4亿元,同比增长12.33%。而公司净利润同比下滑29.37%至3.06亿元,主要是因为去年同期转让子公司天机智能股权,产生了1.74亿元的非经常性损益,拉高了基数。

同期,公司扣非净利润为2.88亿元,同比增长32.18%,说明其主营业务盈利状况依然良好。

整体看,消费电子、新能源领域的发展趋于稳定,人形机器人、AI服务器等新兴业务虽然营收占比有限,但作为战略储备板块,向外界展示了长盈精密未来的增长动能。

结语

长盈是愿景,精密是核心。

虽经历波折,但材料、精密工艺和设备的垂直一体化整合能力,使长盈精密稳立巨人肩膀。

通过与Meta、特斯拉等巨头在智能眼镜、人形机器人领域的合作,长盈精密可以精准把握行业前沿需求,反哺技术研发,强化精密传感、轻量化材料等技术路线布局。

这种需求驱动研发的模式,有望增强长盈精密在技术迭代中的竞争力,为未来承接更多订单、实现长盈奠定基础。

以上分析不构成具体买卖建议,股市有风险,投资需谨。