这文章是难产啊,美名曰“朝花夕拾”,为了这么多上市公司小伙伴,我就再发一次!

2025 年 9 月 10 日,罗永浩一条 “西贝莜面村几乎全是预制菜,还卖这么贵” 的社交平台发文,意外撕开了预制菜行业的 “信任裂痕”——24 小时内,相关话题阅读量破 3.2 亿,预制菜板块单日净流出 13.53 亿元,西贝关联公司 3 天市值蒸发 80 亿。这场看似单一企业的危机,实则是行业 “标准缺失、产业链失衡、赛道分化” 的集中爆发。本文将从短期危机冲击、产业链价值分配、细分赛道与标的适配三个维度,拆解预制菜行业的现状与未来投资逻辑。

短期冲击:西贝争议引发的格局裂变 —— 谁在危机中抗住了压力?

西贝争议的本质是 “消费信任、政策补位、资本避险” 的三重连锁反应,不同类型企业的抗风险能力差异,在 3 天内清晰显现,形成 “高危、安全、受益” 的分层格局。

1.1 危机传导:从消费端到资本端的连锁反应

消费信任崩塌:消费者对 “预制菜” 的认知仍停留在 “不新鲜、不值钱”,黑猫投诉平台数据显示,9 月 11-13 日预制菜投诉量同比激增 156%,“高价低质” 投诉占比 93%。

政策紧急补位:多地市场监管部门紧急提醒 “餐饮企业需明示预制菜使用情况”,2025 年底计划落地的 “预制菜强制标注新规”(标注最佳风味期、禁用部分防腐剂)加速推进。包装企业奥瑞金透露,“9 月 12 日当天就有 3 家预制菜企业加订 100 万套带溯源二维码的包装”;

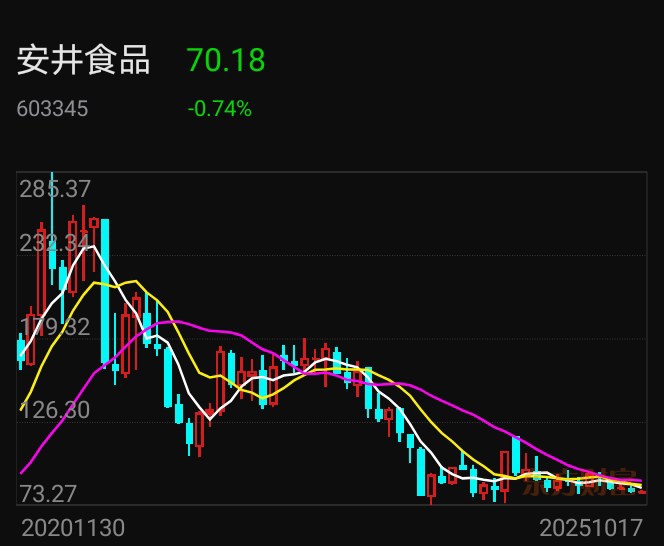

资本避险出逃:资本对 “消费信任敏感型” 企业避之不及 —— 西贝关联公司股价跌 12%,味知香、广州酒家等 C 端零售品牌跌幅超 8%;而千味央厨、安井食品等 B 端供应链企业波动仅 - 3.2%、+1.8%,机构资金仍在小幅增持。

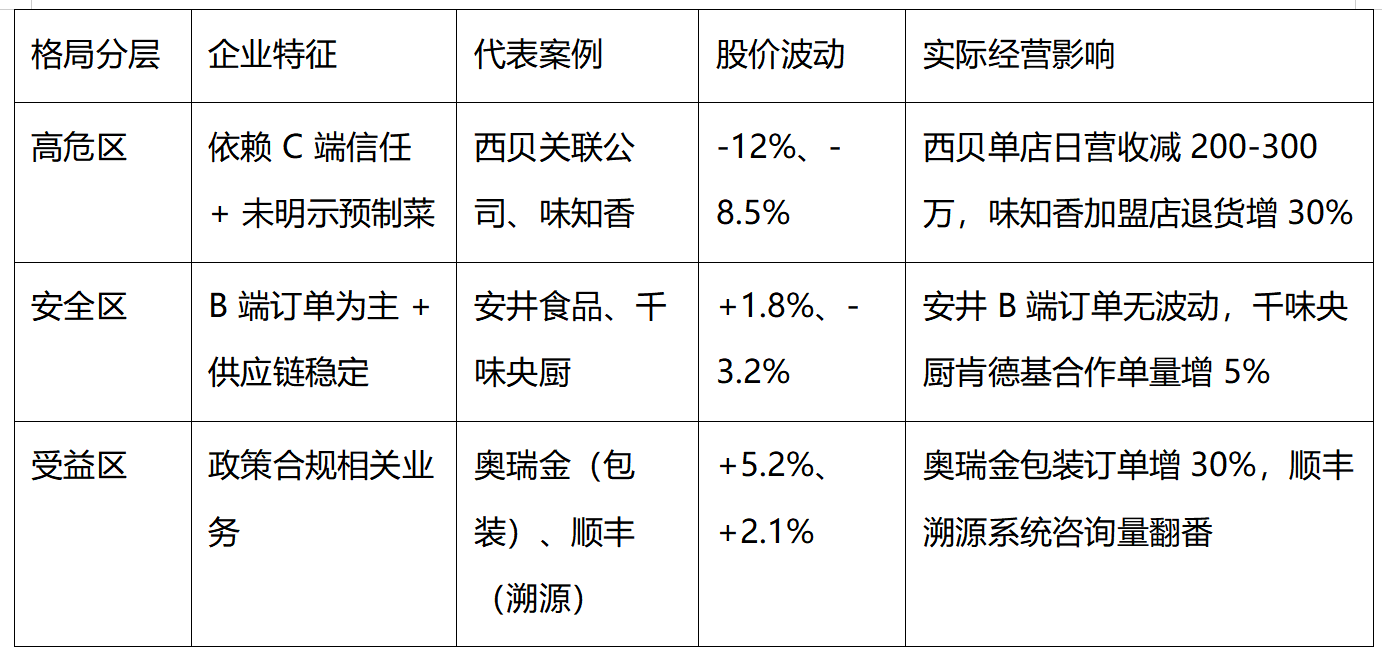

1.2 危机分层:三类企业的不同命运(2025.9.10-9.12)

1.3 抗风险核心:企业 72 小时应对效率比拼

短期危机中,企业价值不取决于长期战略,而在于 “响应速度、修复成本、现金流韧性”:

西贝:24 小时内以 “起诉 + 开放厨房” 回应,虽使客流恢复至 85%,但客单价从 85 元降至 70 元(降 18%),利润直接承压;

安井食品:48 小时声明 “B 端订单稳定”,其 80% 订单来自海底捞、肯德基等企业,客户更关注 “供应链稳定性” 而非 “是否预制”,危机期间不仅无退单,海底捞还加订 5000 万锁鲜装丸子;

奥瑞金:借政策红利实现 “被动增长”,其业务与消费信任无关,仅靠 “新规下的标注包装需求”,预计全年订单增 40%。

短期结论:规避依赖 C 端信任的纯餐饮品牌,聚焦 B 端供应链(安井、千味央厨)和政策合规受益(奥瑞金)企业,但需注意 —— 这仅是危机下的短期格局,长期仍需回归产业本质。

产业链透视:谁在预制菜行业赚 “大头钱”?—— 价值金字塔与企业控制力拆解

西贝争议平息后,行业讨论从 “是否用预制菜” 转向 “谁能持续赚钱”。答案藏在产业链的 “价值金字塔” 中:上游赚 “辛苦钱”,中游握 “定价权”,下游扛 “信任风险”,2025 上半年生猪涨价 30% 的传导差异,更暴露了企业 “产业链控制力” 的核心差距。

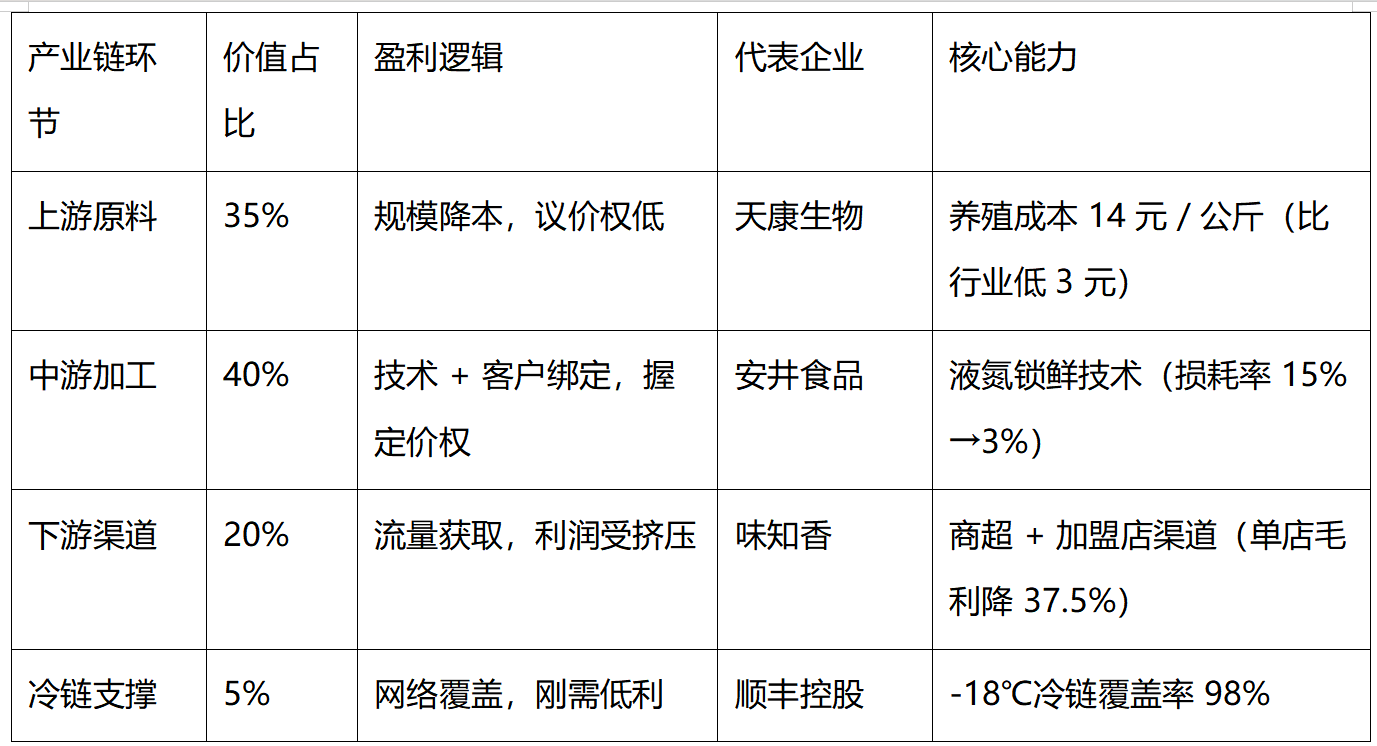

2.1 价值分配:中间高、两端低的金字塔结构(2025 年中数据)

2.2 成本传导:一场涨价暴露的控制力差异

2025 上半年生猪价格每公斤涨 3 元(涨幅 30%),各环节企业的 “成本消化能力” 天差地别:

上游天康生物:作为养殖龙头,虽能通过 “自养 + 订单农业” 消化 60% 成本(一年省 2 亿),但仍无法完全传导涨价压力,净利润下降 8%。其负责人坦言,“上游就是产业链的‘蓄水池’,成本涨了先自己扛”;

中游安井食品:凭借 “液氮锁鲜技术降损耗 + 期货套保对冲 1.2 亿损失 + 产能利用率从 75% 提至 85%”,仅将 15% 的成本压力传导给海底捞,反而实现净利润增长 2%,预制菜营收 43.5 亿元(占总营收 45%);

下游味知香:面对 30% 的原料涨价,仅敢将终端价涨 10%,导致单店毛利从 8 万元降至 5 万元,净利润下降 24.5%,叠加西贝争议后的信任危机,拓店速度从每月 10 家放缓至 5 家。

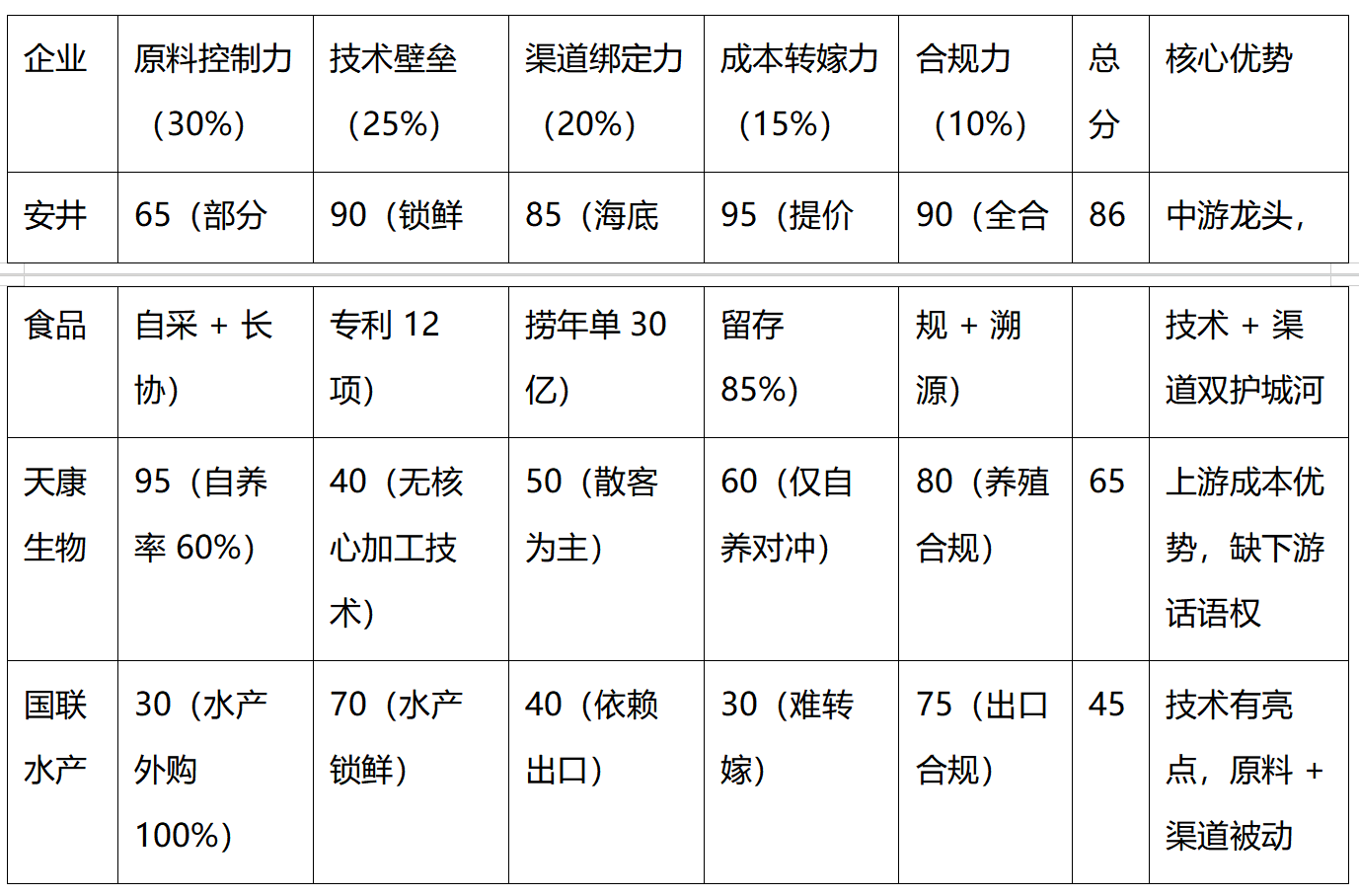

2.3 企业控制力评分:五维模型看长期赢家(满分 100)

判断企业长期价值,关键看 “原料、技术、渠道、成本、合规” 的综合控制力:

产业链结论:中游加工是最具确定性的赛道(如安井食品),上游需向 “养殖 + 加工” 延伸(如天康生物),下游需绑定中游或聚焦细分场景(如味知香),缺乏控制力的企业将在成本波动中被淘汰。

投资落地:选对赛道比选企业更重要 —— 高潜力赛道与标的适配逻辑

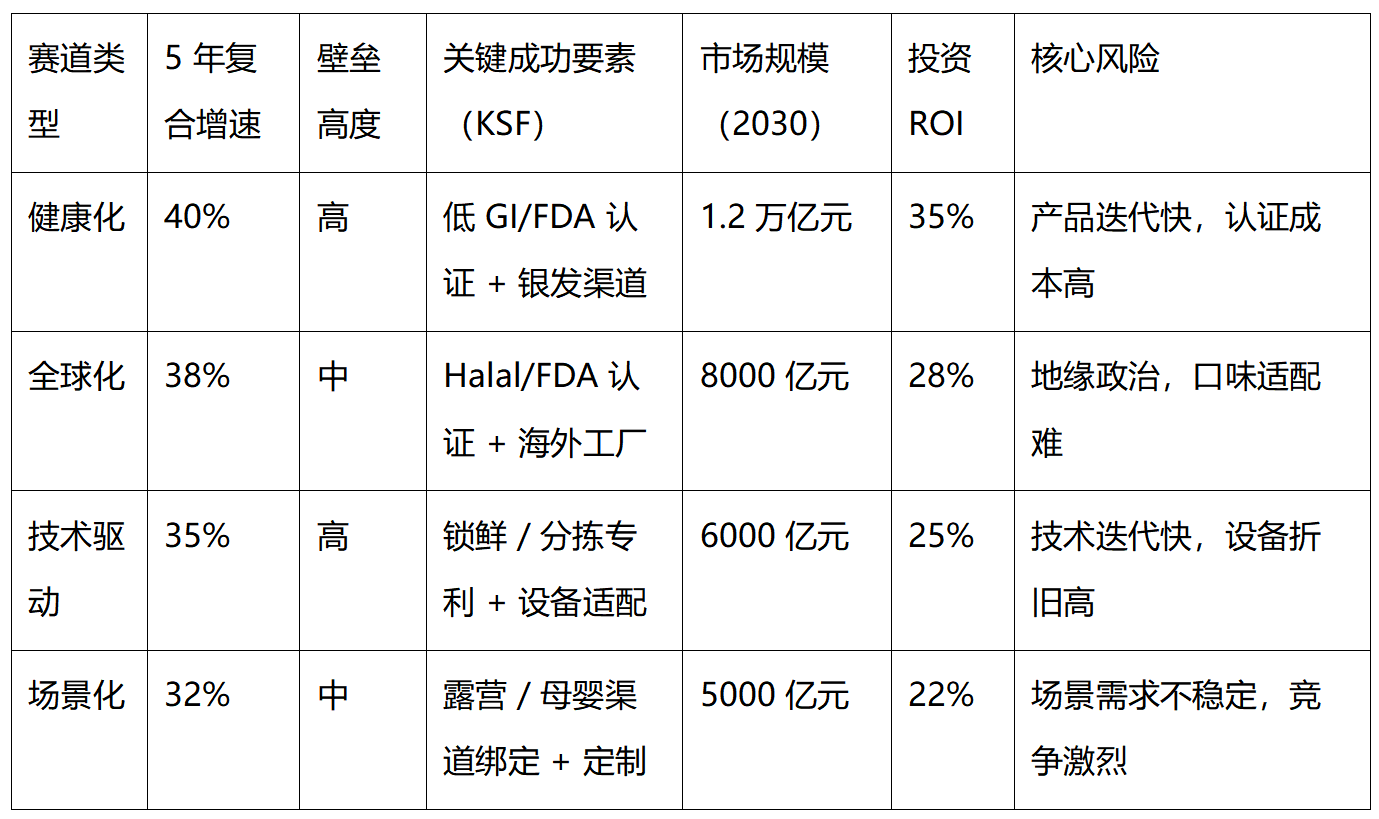

西贝争议加速行业规范后,预制菜投资已从 “泛行业” 转向 “细分赛道”—— 健康化赛道年增 40%,全球化赛道有 9% 海外溢价,技术驱动赛道靠专利筑壁垒。只有 “赛道选对 + 标的适配”,才能抓住万亿市场机会。

3.1 赛道价值矩阵:四类赛道的差异与机会(2025-2030 预测)

重点赛道案例拆解

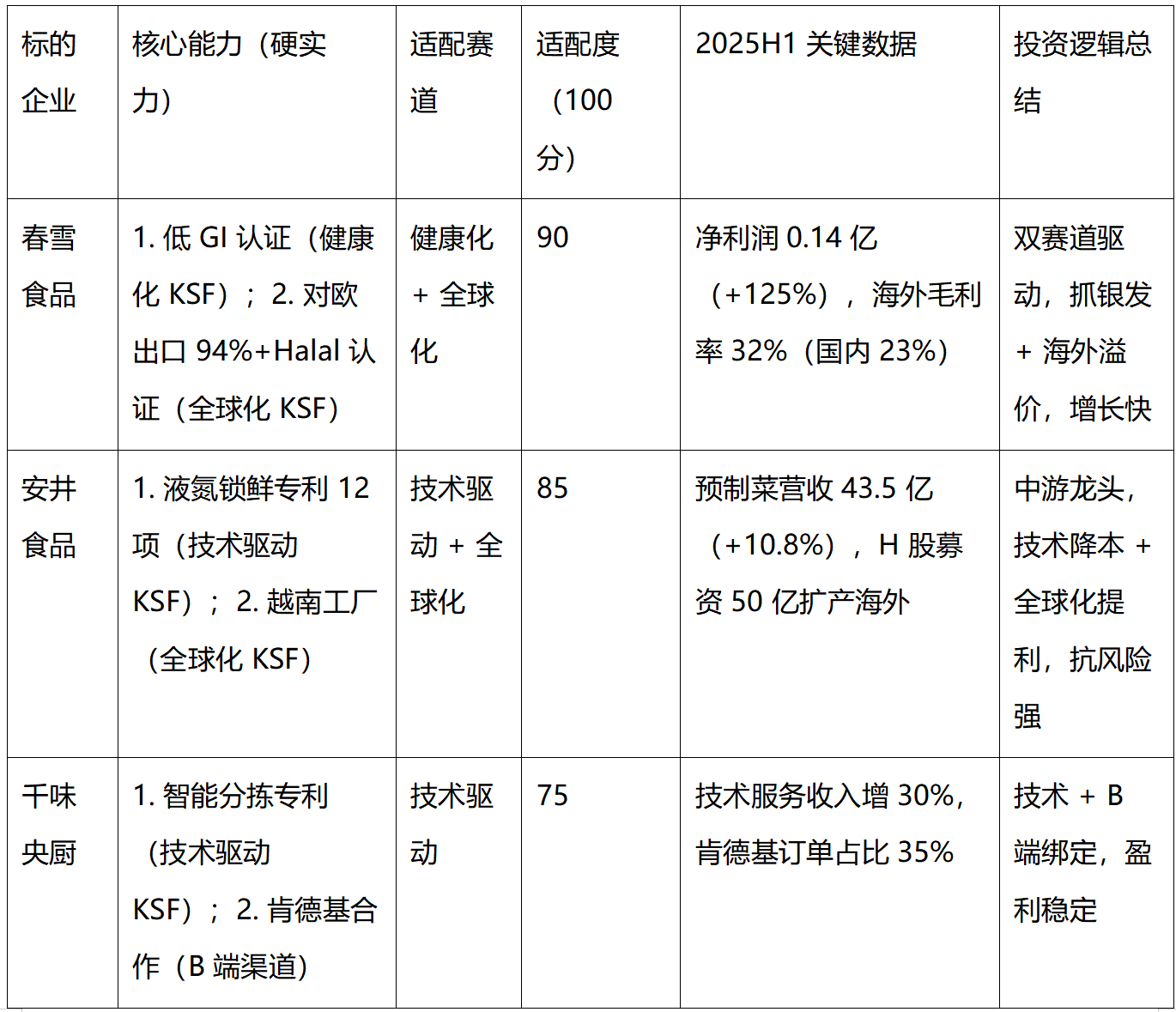

健康化赛道:春雪食品的低 GI 鸡胸肉沙拉,通过低 GI 认证后进入 10 家养老机构,月销 10 万份,毛利率比普通产品高 8 个百分点;

全球化赛道:安井食品越南工厂年产 10 万吨预制菜,宫保鸡丁在越南售价 28 元(国内 18 元),毛利率 35%,2025H1 海外营收占比 18%;春雪食品对欧出口增 94%,Halal 认证牛肉预制菜在中东溢价 25%;

技术驱动赛道:千味央厨的 3D 视觉分拣机器人,将饺子缺陷率从 5% 降至 0.5%,卖给 20 家中游企业,技术服务收入增 30%;冰山冷热的 - 196℃液氮设备,使海鲜预制菜风味还原度达 93%,2025 年订单增 37%。

3.2 标的适配:企业核心能力需匹配赛道 KSF

投资预制菜企业,不是 “越大越好”,而是 “企业优势与赛道需求越贴合,价值越高”:

3.3 投资结论:优先 “高增长 + 高壁垒” 赛道,规避 “泛场景” 标的

优先选择:健康化(银发 + 健身需求)、全球化(海外溢价)、技术驱动(降本提效)赛道,这些赛道需求确定、壁垒高,能抵御行业波动;

谨慎规避:场景化赛道(如露营、应急储备),需求受消费趋势影响大,稳定性差,且进入门槛低,竞争易加剧;

标的筛选:健康化赛道看 “认证 + 银发渠道”,全球化赛道看 “海外工厂 + 合规认证”,技术驱动赛道看 “专利 + 中游客户绑定”,避开无核心能力的 “跟风型” 企业。

结语:从危机到机遇 —— 预制菜行业的 “精耕时代” 已来

西贝罗永浩争议是预制菜行业的 “成人礼”,它暴露了行业的短期脆弱性,也加速了长期规范。未来,行业将告别 “野蛮生长”,进入 “精耕细作” 阶段 —— 短期看 “抗风险能力”,中期看 “产业链控制力”,长期看 “赛道适配度”。对于投资者而言,无需纠结于 “是否投预制菜”,而应聚焦 “投哪个赛道、哪个标的”:那些能在健康化、全球化、技术驱动赛道中建立核心壁垒的企业(如安井、春雪、盖世),将在万亿市场中占据制高点,成为真正的长期赢家。

福利:评论区留言 “价值”,送《企业基本信息表》,像投资机构一样给自己企业做体检,融资准备好,拿钱快十步!

学上市公司建系统 帮创业老板融资本

免责声明:

本文部分素材版权归原权利人所有,若涉及侵权,敬请联系作者作删除处理;2025年企业相关数据基于2024年行业趋势及公开信息推导,仅作预测参考,非实时精准数据。文中观点为作者研究成果,不构成任何投资决策、创业运营指导或商业行动建议,读者需结合自身实际审慎判断,并自行承担决策责任。本文仅限非商业性学习与交流使用,未经作者授权,不得用于商业传播、转载或改编;内容不作永久有效承诺,后续更新以作者发布的最新版本为准。