沙特在A股唯一重仓了一个股票,当年买进的时候沙特用了246亿元,直接收购了公司10%的股权,不过这个股票沙特介入后股价一直暴跌,这个股票从高点30元最低一路跌到7元附近,股价暴跌70%,而沙特是在股价跌了一半之后,也就是15元左右介入的,没想到,现在也亏这么惨。

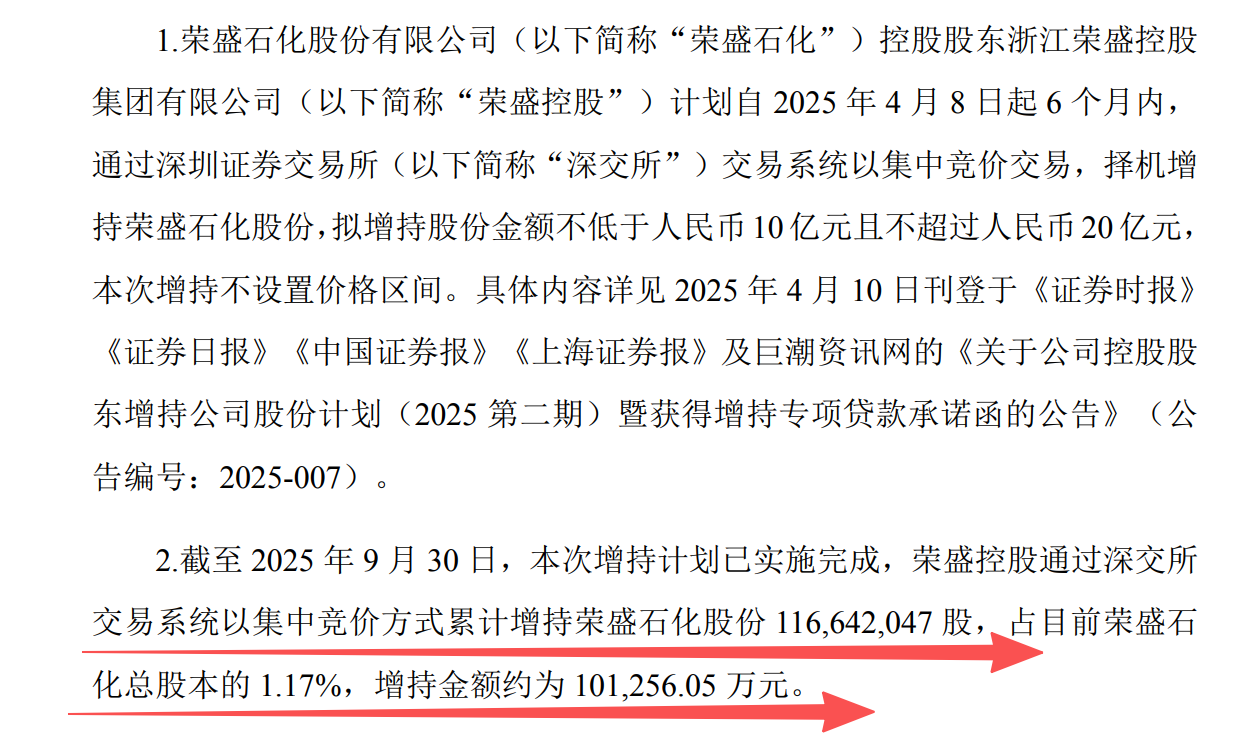

这个股票跌的惨,而这一波牛市基本也没有涨,这就导致公司的管理层实控人也都比较着急,最近管理层也出手了。最近实控人增持了1.17亿股,增持了10亿元。增持的价格也就是现价附近。

类似这种,股价暴跌后,实控人敢于天量资金增持股票的A股还是比较稀缺的。这个荣盛石化实控人敢于这样重仓出手,是因为这个公司还是很牛的,荣盛石化是全球化工企业100强第8位,运营全球单体最大4000万吨/年炼化一体化基地,炼油、PX(880万吨/年)、PTA(超2000万吨/年)产能均居全球第一,光伏级EVA在建产能国内前3;公司的PTA全球市占率约20%,聚酯纤维国内市占率约10%,苯乙烯单厂产能全国第一(占国内总产能10%+);实力是非常强的,这种巨头公司倒闭退市基本不可能。

当然这么强的公司为何下跌呢?主要有4个利空影响;

首先业绩下滑,2022-2024年净利润连降(33.41亿→7.24亿),2025年上半年营收、净利同比降7.83%、29.82%,主因原油波动、成品油需求弱、行业产能过剩致毛利压缩;

其次,OPEC增产、全球需求弱、美国炼厂开工降、中国炼油利润萎缩,作为原油关联企业业务受直接冲击;

还有就是公司的债务压力大,2025年上半年资产负债率75.12%,流动比率仅0.48,短期偿债能力弱,市场担忧财务风险;

最后就是竞争,PTA产能过剩、利润率低,同业企业表现更优,投资者对其发展预期降温。

当然实控人敢于这个位置增持是因为股价跌的非常透了,这个股票市净率跌到2倍,这是过去十年来从未有过的低估水平啊。$荣盛石化(SZ002493)$