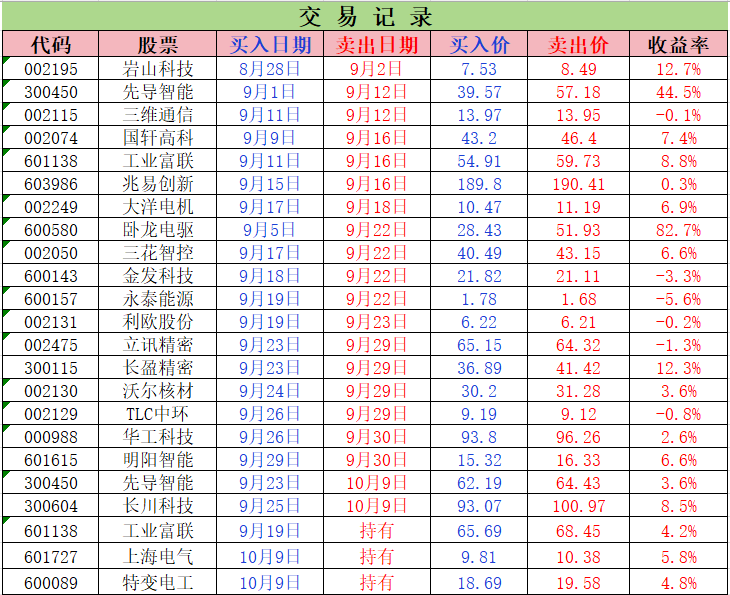

潜力个股,

北方稀土 (600111) $北方稀土(SH600111)$

紫金矿业(601899)$紫金矿业(SH601899)$

赣锋锂业 (002460) $赣锋锂业(SZ002460)$

作为一名在股海历练了18年的“老韭”,我亲眼见证了市场的高低起伏,也对投资深感不易。能与各位在这里相遇交流,是缘分。感谢这个时代,让知识与经验得以分享,让每个独立的个体可以彼此照亮。

今日聚焦,

赣锋锂业,最近固态电池领域有个技术突破,我国科研人员解决了全固态金属锂电池界面接触的难题,还开发出阴离子调控技术,相关成果都发表在国际期刊上了。这技术能造出可折叠 2 万次的柔性电池,前景不小。而赣锋锂业在固态电池研发上一直很给力,从硫化物电解质、氧化物电解质到金属锂负极,全链路都有布局,首款 500Wh/kg 级 10Ah 产品已经小批量量产,还在部分车型和无人机上应用了。它在锂行业的地位也很稳固,是全球最大的金属锂生产商,国内最大的锂化合物供应商,而且卤水提锂矿石提锂”“回收提锂” 三种技术都掌握了,供应链很稳。孙公司新余赣锋电子研发的 324Wh 电池组,已经用在四足机器人、人形机器人上了,刚好踩上机器人的风口。在电池回收领域,它也是头部企业,磷酸铁锂电池及废料回收能力达到 20 万吨,综合处理能力能排进行业前三。

北方稀土,10 月 9 日盘中有个重要消息,商务部公告说,经批准后,要对稀土相关技术等物项实施出口管制。这北方稀土可是轻稀土领域的龙头,稀土相关业务营收占比接近 70%。它家业务涵盖稀土盐类、氧化物、金属这些原料,还有磁性材料、抛光材料等功能材料,甚至连镍氢动力电池、稀土永磁电机这类终端产品也在做,妥妥的全产业链布局。它的实控人是内蒙古人民ZF,控股股东是包头钢铁集团,有这样的背景,在政策支持方面自然能占得先机。

紫金矿业,作为国内数一数二的金属矿业企业,紫金矿业在金、铜、锌的资源储量上都很有优势。国际金价近期已突破每盎司4000美元大关,创下历史新高,而高盛已将对2026年底的金价预测上调至4900美元/盎司。这轮上涨由避险情绪升温、全球各国央行持续购金以及美联储降息预期共同推动。黄金、铜已经进入上涨的大周期,非人力所能改变。10 月 8 日,铜价创了 8 月以来新高,伦铜主力合约价格更是近 17 个月新高。而且印尼铜矿停产,可能会让 2025 年四季度到 2026 年的铜供应缺口更大。高盛这些机构都把铜叫做 AI 时代的新石油,说它的战略地位和工业时代的石油差不多,到 2026 年预计会短缺 15 万吨,长期供需都偏紧。现在全球电网都在升级改造,电网建设需要大量金属,铜因为导电性好成了首选,而且电网升级贡献了全球 60% 的铜需求增长。另外,AI 数据中心耗电量大,单个大型智算中心用铜量能超过 1500 吨,服务器的功率密度是传统服务器的 6 到 8 倍,电源和冷却系统也得用不少铜。还有电动车,每辆用铜量大概 80 公斤,是传统燃油车的 5 倍;光伏和风电每 GW 装机也需要 500 到 600 吨铜。这种大周期行情不是一两天就结束的,要是能把握好,说不定能有不少收获。

持仓分析,

上海电气,在高端装备制造领域,电气算是老大哥了。它在核聚变领域深耕了快二十年,国内核聚变主机系统核心装备,它家供货最全面。核心部件的制造和研发技术壁垒很高,形成了自己独特的技术垄断优势,后来者想追上可没那么容易。它还参与了不少国内外的重大项目,手里订单多得很。2025 年上半年,核聚变业务营收同比涨了 4 倍多,在手订单超过 400 亿元,业绩有稳定支撑。要是核聚变能实现商业化突破,对它的估值提升帮助可太大了。更值得一提的是,它的控股股东持有上海微电子 32.08% 的股权。上海微电子可是承担过国家重大科技专项、这背后的想象空间可不小。而且旗下上海天安轴承,已经给客户交付了人形机器人灵巧手的减速器轴承样件,刚好踩上机器人风口。去年 10 月,它的全资子公司自动化集团花 30.82 亿收购了宁笙实业。这家公司做工业机器人业务,还持有发那科机器人 50% 股权和发那科国贸 25% 股权,以后在锂电池、光伏电池片生产领域,能一起搞技术攻关。在储能方面,它也没落下,投建了国内首个市场化运营的电网侧共享锂电储能电站,还推出过兆瓦级全钒液流电池系统。从技术面看,它的均线同步向上发散,MACD 在 0 轴上方刚形成金叉,红柱还在放大,股价能得到 5 日均线支撑,消息面和技术面形成了共振。昨天开盘我果断入手,没想到 10 分钟后就有 220 万手大单封板,这波操作算是抄对了。

工业富联,工业的逻辑其实很简单,现在大家都在说算力不够用,而它是全球最大的服务器制造商,刚好能吃到行业红利。之前华为说未来十年是大趋势,到 2035 年全社会算力要涨 10 万倍,这对工业富联来说,简直是天大的好消息。它和英伟达、微软这些行业里的大佬关系都不错,在 AI 服务器赛道上,短期很难有企业能替代它的位置。而且它特别会借热点,领域不管是甲骨文还是华为出利好,它股价都会有反应;最近苹果让立讯、富士康给 iPhone17 增产,对它也有小助力。国庆假期期间,AI 热点也没断,比如 AI 智能眼镜在美丽国线下零售店几乎卖断货;9 月鸿海精密营收 8371 亿新台币,环比涨了 38% 多,创了历史同期新高,而且还能受益于 Open AI 的星际之门基础设施项目。在机器人、固态电池、可控核聚变这些方向里,大概率是最快爆发,成果离我们最近的。

特变电工,特变电工 2025 年的订单情况相当火爆,截至 8 月底,新增订单总额累计超过 510 亿元。其中国外订单里,光沙特电力公司的订单就约 164 亿元;国内新签订单 273.3 亿元,同比增长 14%。像陇电入浙特高压核心项目、雅鲁藏布江下游水电工程(已经拿到首批 38 亿元订单),它都有深度参与。而且它还是新疆 3.4 万亿投资计划中的核心受益者之一。在环塔里木盆地 750 千伏输变电工程中,已经承接了 20 亿元核心设备订单;参与 “沙戈荒” 光伏基地的 EPC 项目时,还中标了若羌县 1000MW 风储一体化项目,投资额 35.57 亿元。储能业务也很给力,2025 年上半年订单同比增长 120%,在新疆准东、内蒙古阿拉善等地也落地了大型储能项目。最让人惊喜的是它的金矿业务。它采用资源换项目的模式,通过给塔吉克斯坦建设火电站项目,换取了金矿开采权,还能享受税收优惠。目前已探明的黄金金属储量约 78 吨,矿石品质很高,含金量是国内的 4 倍。在金价高位的背景下,2025 年这项业务的净利润有望超过 10 亿元。最近国家标准委发布了三项关于硅多晶、锗、硅单晶及光伏组件的国家标准征求意见稿,反内卷的政策信号很明确。头部企业一起限产限销后,多晶硅价格从 6 月底的 3.44 万 / 吨涨到 8 月中旬的 4.79 万 / 吨,涨幅 40%。而特变电工多晶硅总产能达 30 万吨 / 年,规模能排到世界第四、中国第二,妥妥的能吃到行业红利。3.47 万亿新疆投资+黄金概念+光伏反内卷,各种利好叠加,前景值得期待。从技术面看,它的均线向上发散,涨的时候放量、跌的时候缩量,还突破了去年 10 月的压力位并形成有力支撑,走势很健康,向上的动能也很足。

市场涨涨跌跌是常态,与其追着热点乱折腾,不如把手里优质票的逻辑摸透。只要基本面没毛病,趋势没走坏,耐心拿着,说不定就能等到属于自己的行情。