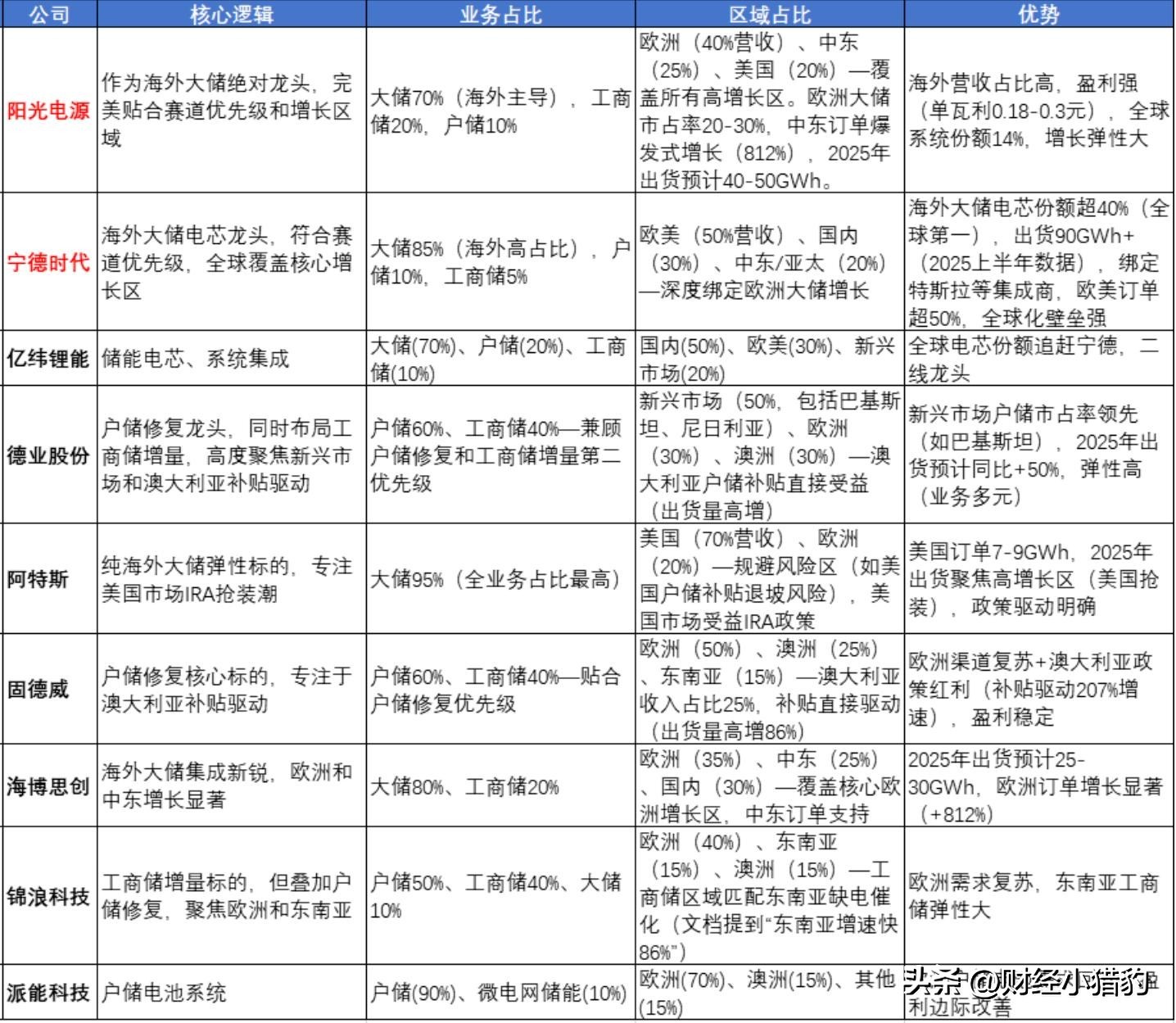

2025年,全球储能产业迎来重要性拐点。

在能源转型加速与电力市场化深化的双重推动下,储能正从“补贴依赖型”迈向“经济可行、多元协同”的成熟产业。

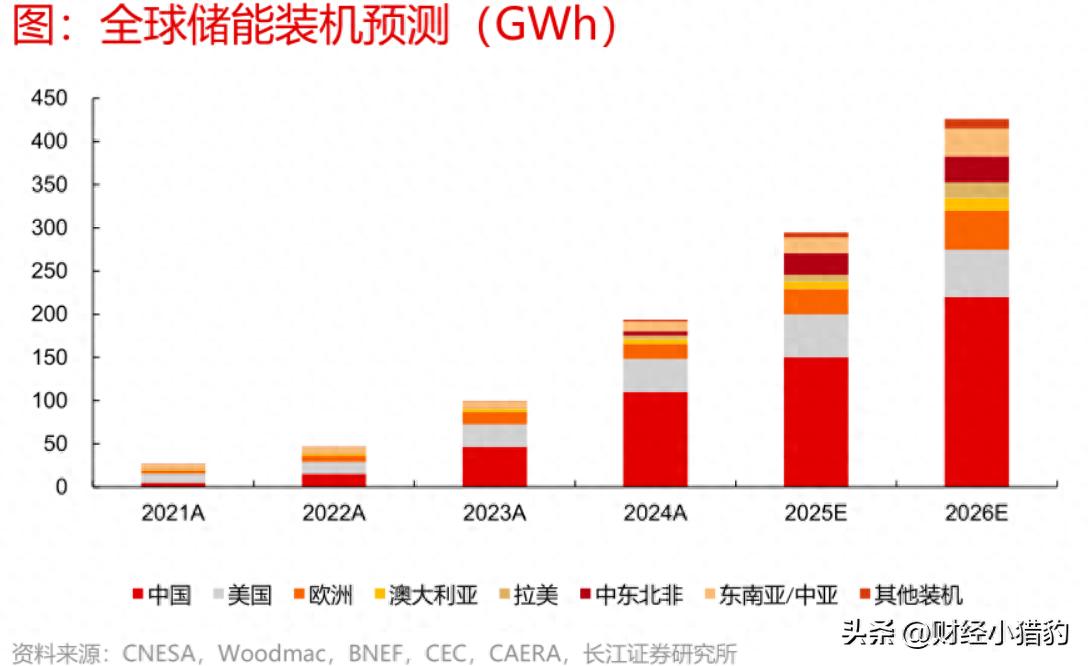

根据公开数据,1-9月全球储能稀土新增装机达86GW,同比增长92%,其中国内新增41GW,海外新增45GW,首次实现内外市场双轮驱动,行业加速发展的格局初成。

站在当下的时间点,我们要去思考这轮储能装机大幅增长的背后是什么逻辑,特别是储能的增长能否持续?

这方面,刚好假期期间,笔者自己梳理从储能的行业格局、技术迭代和商业模式等梳理一下行业,下面分享一下自己的一些看法,欢迎跟大家一起交流学习。

一、市场机制激活:收益模式多元化储能的经济性正在被重新定义。

过去依赖补贴与强制配储的被动发展模式,正转向以市场化收益为核心的主动投资逻辑。

在用户侧,峰谷电价套利成为核心驱动力。

广东、江苏等工业用电大省峰谷价差突破1.2元/度,为工商业储能创造了可观的盈利空间。

测算显示,配套1MWh储能系统的企业,投资回收期压缩可能至3.5年以内。(基于1.2元/度峰谷价差、每日两充两放、80%容量保持率测算)

2025年1-9月,国内用户侧储能新增装机达11.3GW,同比激增230%,其中工商业项目占比超75%,成为增长最快的应用场景。

在电网侧,储能正从单一调峰工具向“多收益模式”转型。

多地探索容量租赁、辅助服务、现货市场竞价等复合收益路径。

例如,2025年7月广东探索省级虚拟电厂(VPP)试点,整合2GW用户侧储能资源参与电网调度。

新疆则通过部署5GW储能系统,局部试点数据显示,风电利用率由85%提升至96%。

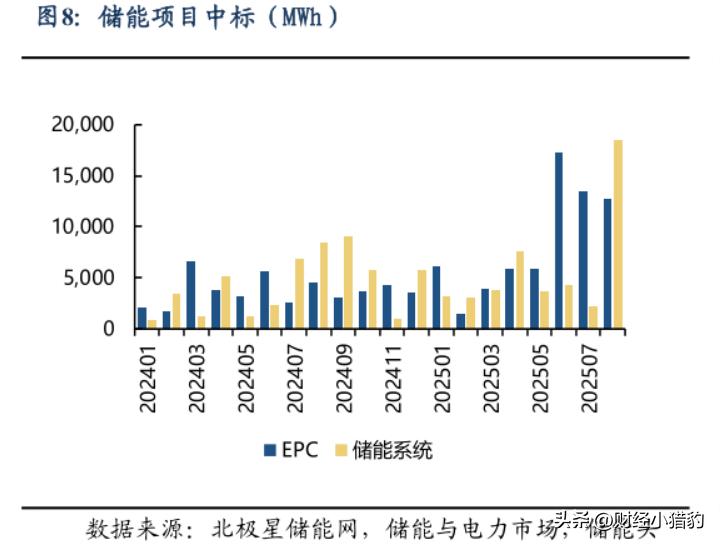

同期,国内电网侧储能招标量达9.2GW,同比增长105%,其中具备调频、黑启动等辅助服务能力的项目占比升至55%,标志着电网对储能的定位已经发生变化了。

从这方面来看,储能的身份,不光能存电,还能提供惯量支撑、电压调节、黑启动——这些在新型电力系统里,都是稀缺品。

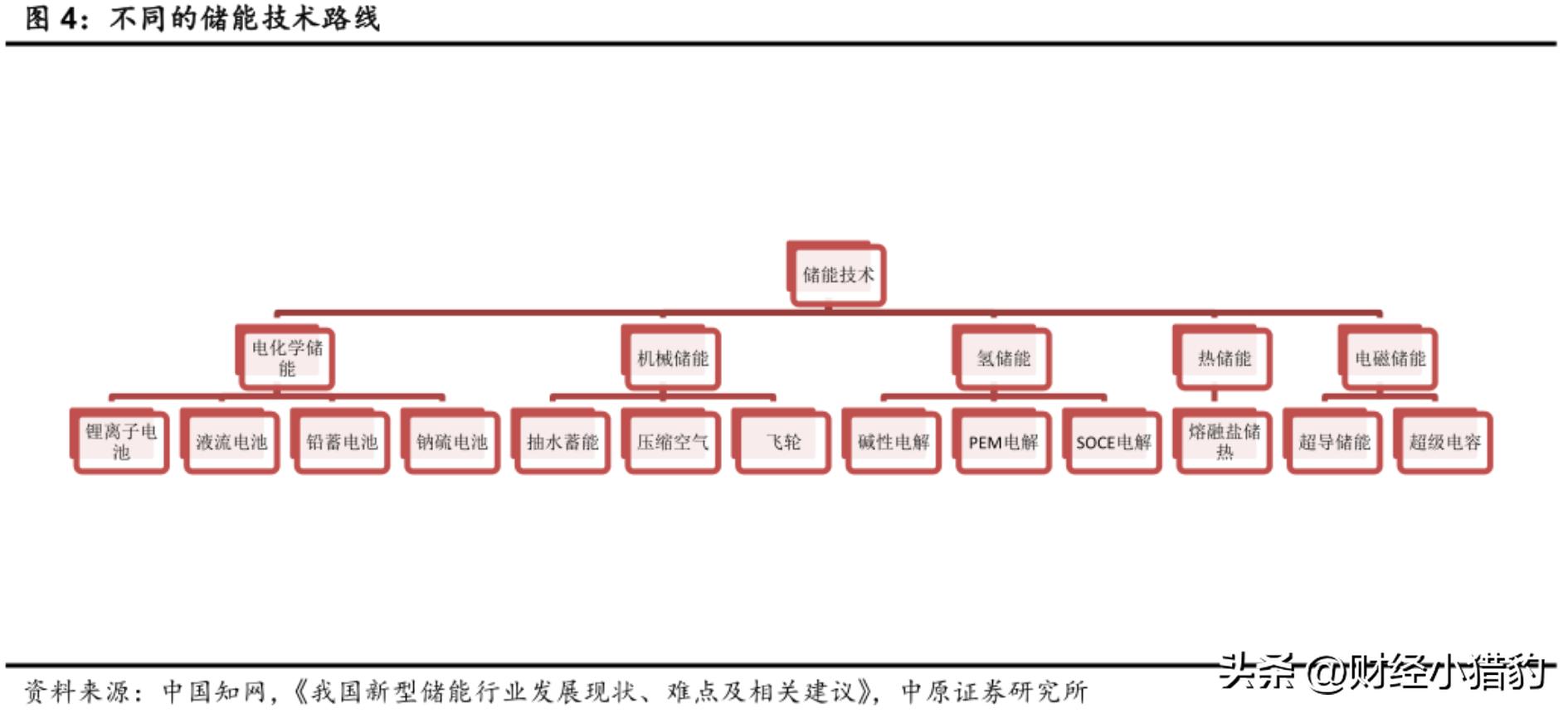

二、技术持续突破:降本提效,从“拼成本”到“拼效率”技术进步是储能实现经济性的根本支撑。

2020至2025年间,国内储能系统成本从1.8元/Wh降至0.8元/Wh,降幅达55%,而系统效率则从85%提升至92%,形成“成本下降+效率提升”的双重红利。

当前,磷酸铁锂仍是主流技术路线,占全球储能装机的82%。

280Ah及以上大电芯凭借更高的集成效率与更低的度电成本,已成为市场标配。电芯价格已探至0.5元/Wh,叠加智能BMS系统对电池寿命延长15%,全生命周期度电成本(LCOS)降至0.35元/度,在峰谷价差大的地区已实现“无补贴盈利”。

然而,锂电池在长时储能(4小时以上)场景仍面临经济性瓶颈。

为此,多种新型技术加速补位:全钒液流电池系统成本已降至1.5元/Wh,循环寿命超1.5万次,适合日级以上储能;

河北300MW压缩空气储能项目系统效率达70%,建设成本下降35%;

中关村储能联盟预测,到2030年长时储能装机有望将达150GW,占总储能装机的30%,技术路线将呈现“锂电主导、多技术并存”的格局。

从这方面来看,储能技术不再“押注单一赢家”,而是“按场景选最优解”。这或许正是产业成熟的标志。

三、模式创新:智能化趋势明显未来的储能公司,拼的可能不是谁的电池便宜,或许是谁的系统更“聪明”。

目前,储能不断通过智能化升级与场景化定制,储能正从“硬件设备”演变为“能源服务解决方案”。

智能化成为提升运营效益的关键。

AI驱动的能量管理系统(EMS)可动态优化充放电策略,使峰谷套利收益提升20%,通过大数据分析提前识别电池衰减趋势,运维成本降低,提升项目全生命周期收益。

在特定场景中,储能技术快速迭代。

针对数据中心等高密度负荷场景,液冷系统普及率提升,散热效率提高40%,占地面积减少50%。

从这方面来看,储能或许正从“硬件思维”到“运营思维”的跃迁。

写在最后回头看,2025年可能是储能的“临界点”之年。

用户侧自发增长,电网侧多元变现,技术端持续降本提效,运营端智能化升级——四大逻辑同时共振,推动储能从“行业驱动”迈向“经济驱动”。

所以,当下,储能或许才刚刚开始。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

(来源:财经小猎豹的财富号 2025-10-08 20:13) [点击查看原文]