一、两大板块催化事件:AMD 与 OpenAI 百亿算力合作 + 工行 30 亿海光芯片服务器采购订单落地

事件 1:AMD 与 OpenAI 达成数百亿美元算力合作,6 吉瓦 GPU 部署 2026 年启动

当地时间 10 月 6 日,AMD 与 OpenAI 正式官宣战略合作,双方签订 6 吉瓦算力供应协议 ——AMD 将为 OpenAI 下一代 AI 基础设施提供多代 Instinct GPU,其中首批 1 吉瓦 MI450 GPU 的部署计划于 2026 年下半年落地。同时,AMD 同步向 OpenAI 发行最高 1.6 亿股普通股认股权证,据测算,此次合作预计为 AMD 带来数百亿美元收入。消息刺激下,AMD 股价盘中最高暴涨近 38%,盘后交易继续上涨,算力硬件赛道市场热度显著升温。

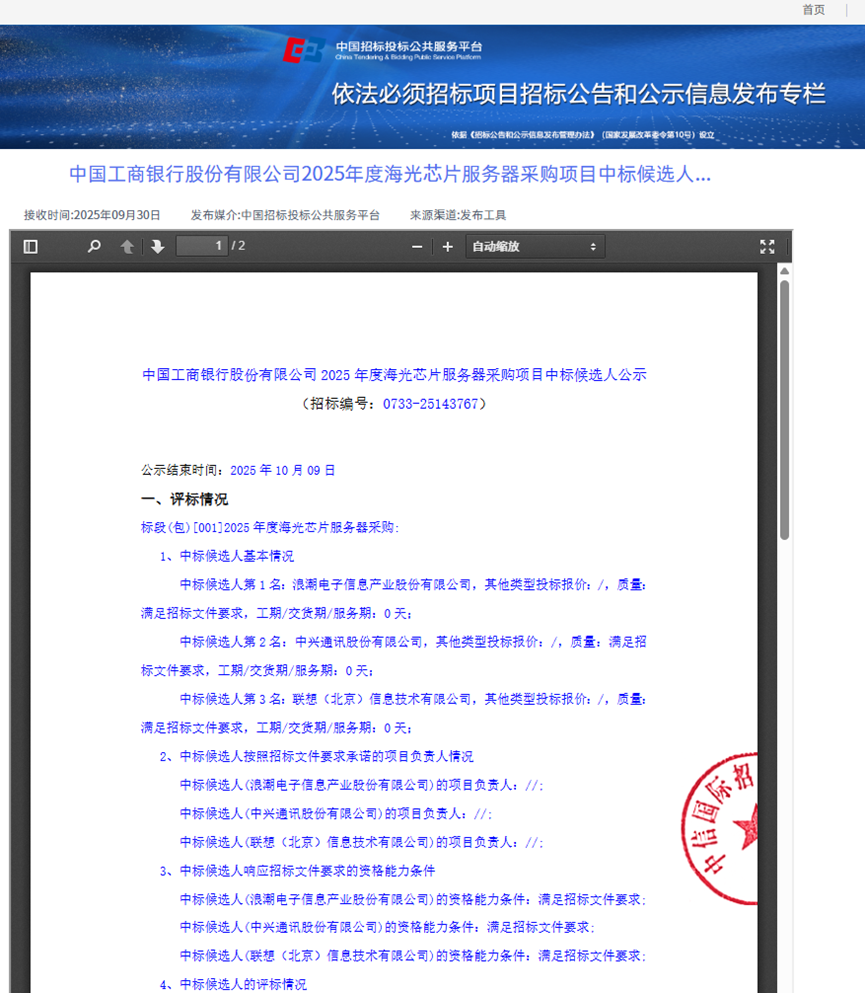

事件 2:工商银行 30 亿海光芯片服务器采购落地,C86 路线成核心焦点

国庆期间,中国工商银行 2025 年度海光芯片服务器采购项目正式落地,中标候选人确定为浪潮、中兴、联想三家企业。据知情人士透露,该项目标的金额可达 30 亿元,且按招标规则仅设 1 家正选供应商(2 家备选),从当前排序看,浪潮大概率成为海光 C86服务器订单的主要承接方。业内分析指出,C86 技术路线此前已在金融用户市场积累大量应用案例,且在高并发、高敏感业务场景中验证了稳定性,此次工行大额采购进一步凸显其在信创领域的核心地位。

二、海光信息(688041)核心受益逻辑:AMD 独家 x86 授权筑技术壁垒 + 工行大单加持与多领域拓展

1. 依托 AMD 独家技术授权,构建国产 x86 算力核心壁垒

海光信息与 AMD 的合作是其技术根基的关键支撑,通过 “技术授权 + 合资公司” 模式,海光快速切入高端处理器领域并实现自主迭代,具体优势如下:

合作背景与授权价值:2016 年 AMD 连续六个财季亏损、濒临破产时,海光信息以 2.93 亿美元获得 AMD x86 指令集永久授权及 Zen 1 架构全套技术文档,成为国内唯一拥有该授权的企业,直接跳过 x86 架构初始研发阶段,快速掌握成熟微架构设计能力。

授权内容核心优势:授权覆盖中华人民共和国全境(含港、澳、台地区),仅限服务器和工作站领域使用,且为 “永久授权”,不受后续 AMD 政策变化影响;技术层面包含 AMD 第一代 Zen 架构的 x86-64 架构设计及相关知识产权,即便 2019 年海光被列入美国实体清单、AMD 停止后续技术支持,仍可基于已授权技术持续迭代。

合资公司落地支撑:双方共设两家合资公司承接技术落地 —— 成都海光微电子(海光持股 49%、AMD 持股 51%,负责受让与使用授权技术)、成都海光集成电路设计(海光持股 70%、AMD 持股 30%,负责外围技术开发及成品销售),既保障技术获取合规性,也为本土化开发提供组织保障。

技术自主迭代成果:海光通过消化吸收 AMD 授权技术,已独立实现后续产品迭代,从技术依赖转向自主创新。目前其芯片综合性能实测赶超国际同类产品,且对 Intel 等国际厂商的安全漏洞实现修复或原生免疫,验证了国产化技术实力。

2. 斩获工行 30 亿级采购背书,金融信创份额领跑 + 多领域突破

海光信息是工行 30 亿海光芯片服务器采购的核心受益方,其 C86 架构产品凭借 “安全 + 兼容 + 性价比” 优势成为金融信创主流选择,业绩支撑与增长逻辑清晰:

金融市场地位与订单验证:据信创焦点数据,海光当前在金融行业国产服务器市场占比约 57.9%,稳居首位;此次工行 30 亿采购明确采用海光 C86 芯片,进一步印证行业认可度,预计后续市场份额将持续扩大。

C86 产品核心竞争力:一是生态兼容性,完整兼容主流生态,实现关键设备高效平滑迁移,压缩部署成本;二是安全等级,C86-4G 处理器在国测中达到最高安可等级,通过自主安全算法指令、内置安全处理器实现硬件级原生安全,支持密码技术、可信计算、机密计算;三是性能优势,综合性能赶超国际同类产品,契合金融高并发、高敏感业务需求。

业绩支撑数据:截至 2025 年第二季度末,海光存货与预付款总额增至 80.75 亿元,以第二季度 59.33% 毛利率估算,对应货值约 198.55 亿元;应收账款 31 亿元,与一季度持平、较上期期末增长 36.25%,反映公司备货充足、在手订单充裕,为业绩增长提供保障。

多领域拓展与增长目标:运营商市场方面,中国联通近期通用服务器集采中,海光服务器预算占比达 34.94%,与 H 厂商份额差距较 2024 年明显收窄;公司股权激励计划设定 “三年收入复合增长率 44%” 目标,彰显发展信心。展望下半年,海光四号芯片有望加速放量,DCU 产品计划在互联网行业实现突破,进一步打开增长空间。