如果你在过去一年关注半导体,大概率听过这些词:AI芯片、HBM、EUV光刻机、先进封装、算力军备竞赛。

但有一个环节,谈论的人比较少,却很重要——半导体材料。

它不像GPU那样能讲出“万亿参数大模型”的故事,也不像光刻机那样自带光环。

但它是制造链条最底层的“基础设施”。

如果说设备是芯片制造的“骨骼”,那么材料就是其“血液”与“粮草”。

没有超高纯度、高稳定性的基础材料支撑,再先进的光刻机也无法生产出合格芯片。

但正因如此,半导体材料在市场上往往比较容易被市场忽视。

而当下,中芯国际、华虹、长鑫存储等本土晶圆厂加速扩产,国产半导体材料正从“能用”迈向“好用”,在技术突破、产能释放与客户认证三重驱动下,半导体材料的投资机遇如何?

今天,这个领域,正在发生哪些结构性的变化?

一颗芯片之中,半导体材料的成本权重有多少?很多人以为,芯片制造最大的成本来自设备。

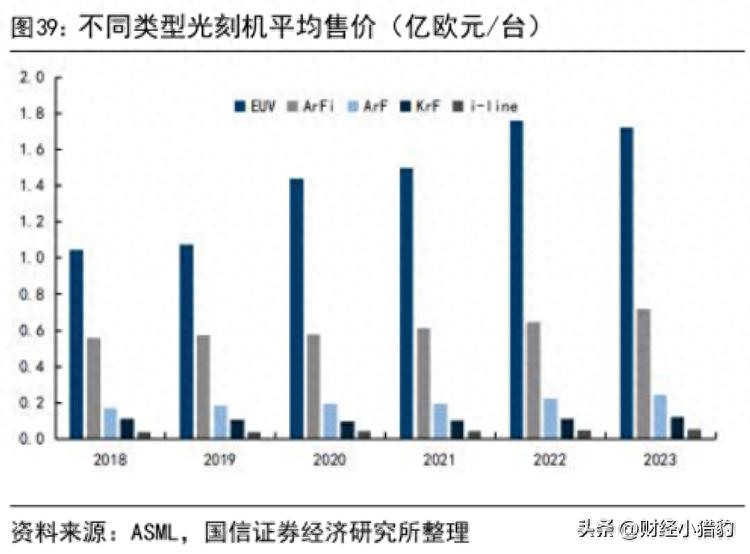

没错,一台 ASML EUV 光刻机售价超过 1.5 亿美元,若加上配套掩膜、光源系统,整线投资可达十几亿美元。

但如果你拆解一条12英寸晶圆产线的BOM(物料清单),会发现一个事实:

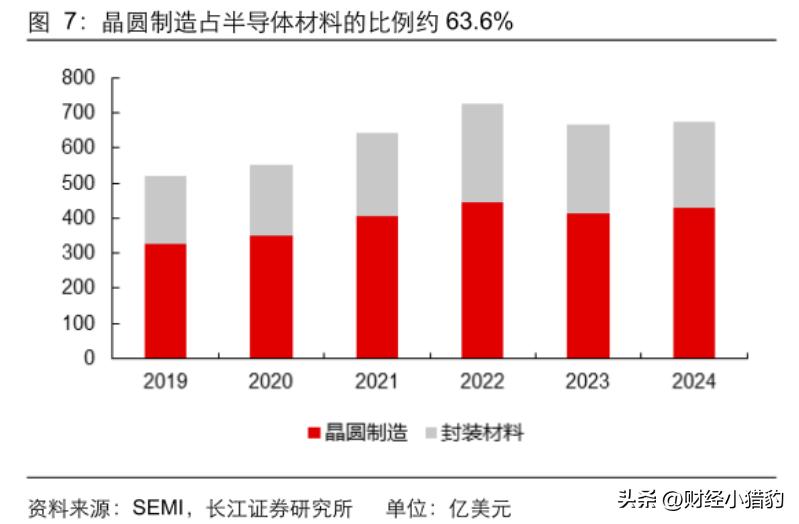

材料在整体制造成本中的占比,高达30%-40%。

这个数字来自国盛证券的产业链调研,和SEMI的全球数据基本吻合。也就是说,材料的钱,比设备还“重”。

更具体一点:

硅片:占材料成本30%以上,是“地基”;

电子特气:贯穿100多道工序,占材料成本14%;

光刻胶:每片晶圆要用几毫升,但单价极高,尤其ArF、EUV级别;

CMP抛光液、溅射靶材、湿电子化学品、封装基板……加起来,构成了一整套“材料生态”。

这些材料,不是“消耗品”那么简单。

它们的纯度、一致性、批次稳定性,直接决定良率。在28nm以下工艺,材料波动带来的良率损失,可能比设备故障更难排查。

所以,材料是半导体芯片制造系统一个很关键的环节。

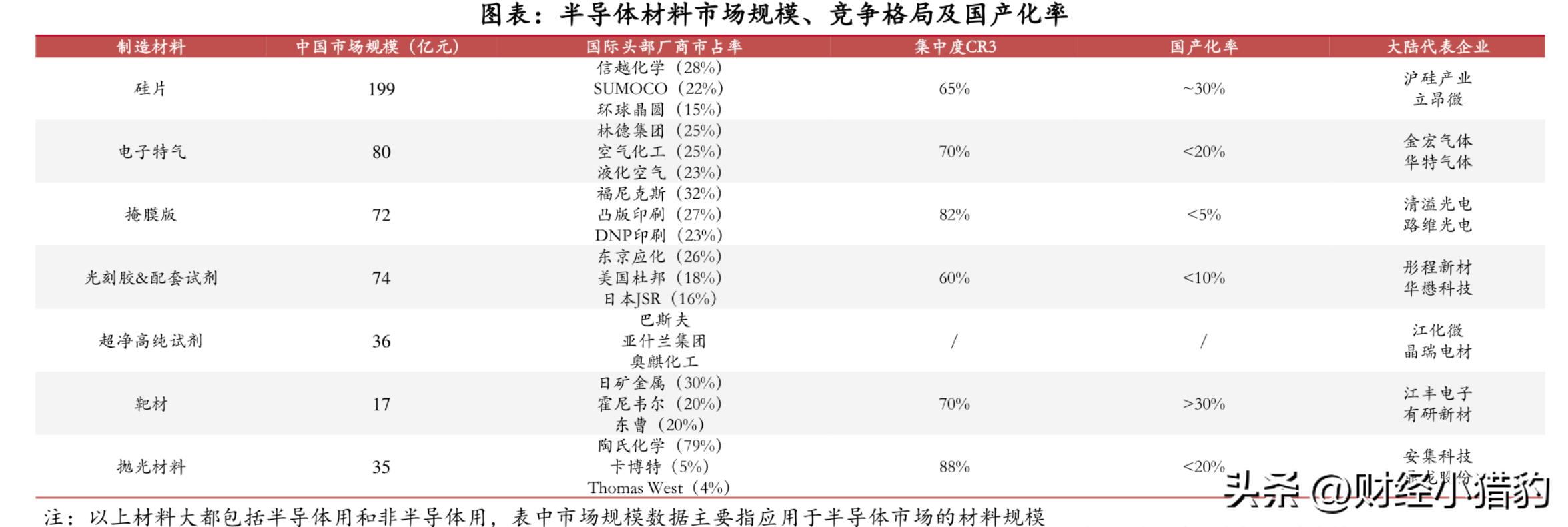

国产化或正在加速推进中国半导体材料过去长期依赖进口,尤其是高端品类。

比如12英寸硅片,全球前五大厂商(信越、SUMCO、Siltronic、环球晶圆、SK Siltron)占了85%以上份额。

再比如KrF/ArF光刻胶,日本企业东京应化、JSR、信越化学三家合计市占超90%。

高纯电子气体如三氟化氮、八氟环丁烷,美国空气化工、林德集团主导供应。

这种格局,在2020年之前几乎无解。因为:

技术壁垒高:硅片要11个9的纯度(11N),光刻胶配方是“黑箱”;

认证周期长:进入中芯国际、华虹的供应链,通常要2-3年;

客户粘性强:一旦定型,轻易不换供应商。

但过去三年,情况变了。

变化的核心驱动力,不是技术突破,而是产能扩张。

中芯国际在北京、深圳、绍兴的新厂陆续投产,华虹无锡12英寸线满载,长鑫存储二期推进……这些新增产能,需要稳定的材料供应。

而国际供应链的不确定性上升,晶圆厂更倾向于引入本土供应商以降低风险。

于是,本土材料企业由此获得更多验证与导入机会。

这是供应链风险管理的必然选择。

长江证券数据显示,2025年中国大陆半导体材料市场规模将达292亿元,复合增速18.5%。

其中,12英寸硅片市场规模146亿元,光刻胶123亿元,电子特气突破300亿元。

这个量级,或许是可以培养出一个产业规模。

国产厂商,产品力不断得到验证很多人对国产材料的印象还停留在“低端替代”。

但现实是,部分领域,国产已经“够得着”主流工艺了。

以硅片为例:

沪硅产业的12英寸硅片,已通过中芯国际28nm及以上工艺认证,部分产品进入14nm验证;

立昂微8英寸硅片国内市占率超30%,12英寸产能快速爬坡;

中环领先在轻掺硅片领域具备优势,进入多家IDM厂商供应链。

光刻胶方面:

南大光电的ArF光刻胶通过中芯国际14nm工艺验证,两款产品进入批量验证阶段;

彤程新材KrF光刻胶已在中芯、华虹、长江存储等产线稳定供货;

华东理工联合约翰霍普金斯大学开发新型光刻胶沉积技术,虽是实验室进展,但说明基础研究已在跟进。

电子特气:

据公开报道,华特气体的六氟化钨、高纯氨已进入台积电、中芯国际;

金宏气体的超纯氨、氮气供应长鑫存储;

三氟化氮、八氟环丁烷等高壁垒气体,多家企业进入客户送样阶段。

这些进展,是十年投入、反复试错、一点点啃下来的。

它们的共同特点是:先攻成熟制程,再向先进节点渗透。

这和中国半导体设备的发展路径相似。

国盛证券研报里面提到:在28nm及以上制程,国产材料已逐步具备量产导入条件。

这不是说已经100%替代,而是说——技术上可行,经济上划算,供应链上必要。

写在最后从投资角度看待这个领域,逻辑更像工业品+技术壁垒+客户绑定的组合。

接下来需要跟踪的指标有三个:

客户认证进度:是否进入中芯、华虹、长鑫、长江存储的合格供应商名录(AVL); 产能利用率:材料企业扩产后,能否快速上量,摊薄成本; 产品结构升级:是否从低端8英寸硅片,转向12英寸;从g线光刻胶,转向KrF/ArF。举个例子:某硅片企业,2023年12英寸产能10万片/月,2024年扩到30万片/月。

如果其中20万片能进入中芯产线,实现规模化导入,有望带来显著营收贡献。

关键是——一旦进入,更换成本极高,客户粘性极强。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是小猎豹坚持的动力~

(来源:财经小猎豹的财富号 2025-10-06 20:01) [点击查看原文]