一次试错,需要多久才能缓过来?

大洋电机给的答案,是8年。

故事要从一场豪赌说起。

2000年,大洋电机做空调、风扇等家用电器的电机起家,依靠技术攻坚,迅速成长为了家用电器电机行业的领头羊。

不过,任何市场都有天花板。

后来,当家电市场逐渐从增量竞争变成存量博弈,大洋电机在转型的抉择关口,果断跳出舒适区,大胆切入了汽车电机这一新战场。

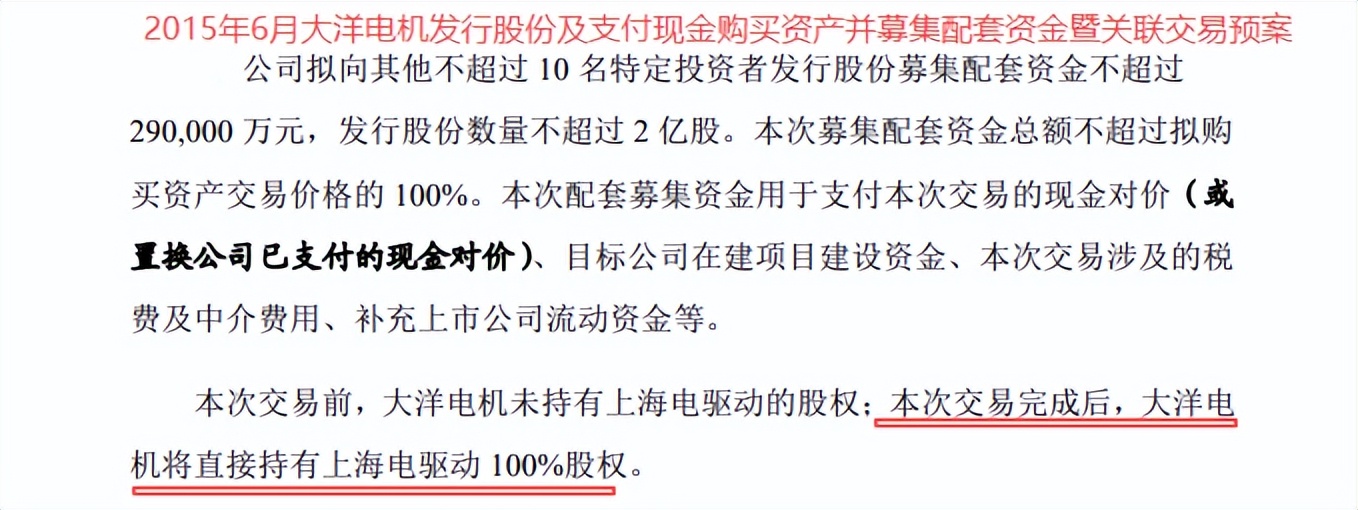

于是,在2015年到2016年间,大洋电机先是收购了北京佩特来,打入商用车核心部件的供应链,然后又以35亿元的高价全面收购了做新能源电驱动系统的上海电驱动,豪赌未来。

收购完成之后,大洋电机的账上总共形成了超过34亿元的高额商誉。

然而理想很丰满,现实却走了反方向。

2018年之后,新能源汽车补贴突然退坡,整车厂不断把成本压力往上游传导,冲击了上海电驱动的利润空间。再加上传统商用车市场受到了新能源汽车景气度上升的影响,佩特来的业绩也不理想。

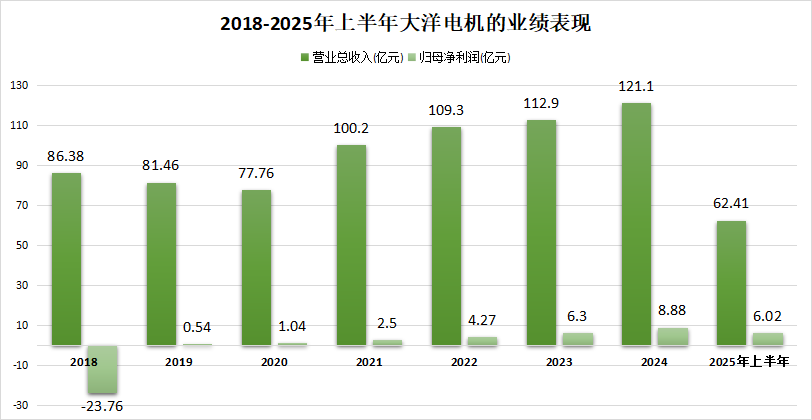

无奈之下,大洋电机在当年计提了近24亿元的商誉减值准备,导致全年亏损额高达23.76亿元!

原本,这笔高额计提是大洋电机想着一次出清掉,然后甩掉包袱轻装上阵。但在之后的2019年、2020年,上海电驱动又是连续两年亏损过亿,北京佩特来更是三年都没实现盈利。

直到2025年半年报披露,大洋电机对上海电驱动和北京佩特来总共计提的商誉减值准备累计到了27.21亿元,本期新增的商誉减值准备为零。

至此,一个战略试错带来的影响,已然在大洋电机的账面盘旋了近8年之久...

代价不轻,不过也并不是全无价值。

至少,并购失败的这次经历也让大洋电机沉淀了两个经验。

一来,需要强化主业根基。

大洋电机清醒地意识到,经营的持续性是修复业绩的前提,所以决不能放弃家用电器电机的传统优势。

于是2020年以来,大洋电机进一步深耕家电电机,把单一空调配件升级成系统级高效智能风机、水泵解决方案,也凭借技术实力进入了美的、海尔和大金等海内外家电龙头的供应链。

数据证明,其持续深耕的成果不容小觑。

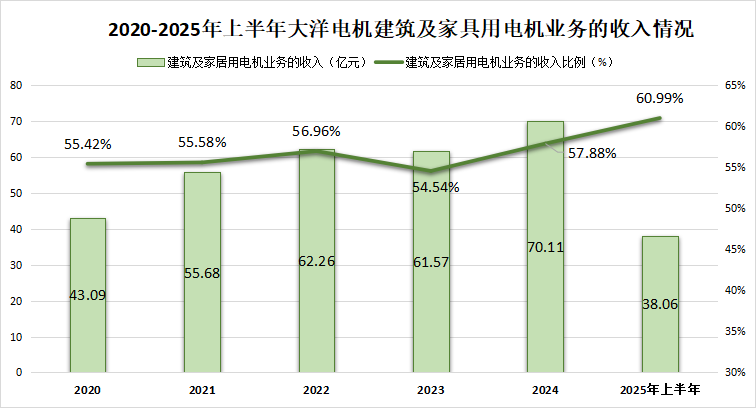

2020年至今,建筑及家具用电机业务每年都给大洋电机贡献近六成的收入,是支撑公司现金流的重要缓冲垫。

2024年全年,大洋电机在全球第三方HVAC电驱动解决方案供货商中排在第二,在我国及北美市场均排名第一!

二来,转向内生增长。

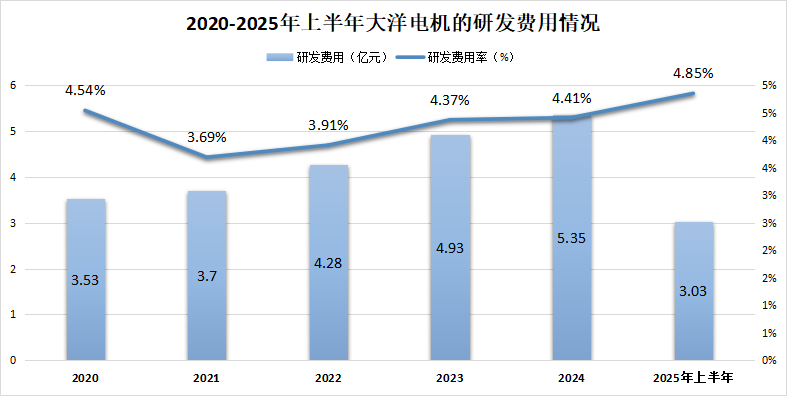

2020年到现在,大洋电机都没有再落地新的实质性并购,摒弃了通过外部并购去切入新能源电机市场的模式,转而注重自主研发。

2020-2024年间,大洋电机每年都掏出4亿以上的研发费用砸向驱动总成的核心技术,研发费用率也一直保持4%左右。

而且和过去单纯提供零部件不一样,其着重押注了技术壁垒、附加值更高的电机+电控+减速器一体化系统。多年打磨下,其产品也成功配套在了小鹏、奇瑞和长城的多款车型上面。

截至目前,大洋电机已成为国内第一家配套纯电动机汽车突破100万台的第三方独立电驱动供应商。2025年半年报中,新能源电机业务为大洋电机贡献了7.25亿的营收,同比增长了近6%。

如今来看,在这双重努力之下,大洋电机已然稳健修复了2018年商誉减值带来的创伤。

最直观的就是,其业绩、盈利能力都在近年出现了明显的改善。

从整体业绩来看:

2020-2024年,大洋电机的营收从77.76亿元一路上升至121.1亿元,年复合增速达11.72%;净利润从1.04亿元增至8.88亿元,年复合增速高达70.94%!

2025年上半年的业绩数据依旧稳健,其营收和净利润同比增速分别达到了7.66%、34.41%。

更重要的是,业绩的这份稳增也给大洋电机带来了充沛的现金流,使得2020-2024年其经营活动产生的现金流量净额从6.8亿元连年增长至24.73亿元,五年增长了近三倍。

2025年上半年,其经营性现金流量净额也呈9.71亿元的净流入状态,真金白银支撑着大洋电机走出之前的亏损和减值周期。

从盈利能力来看:

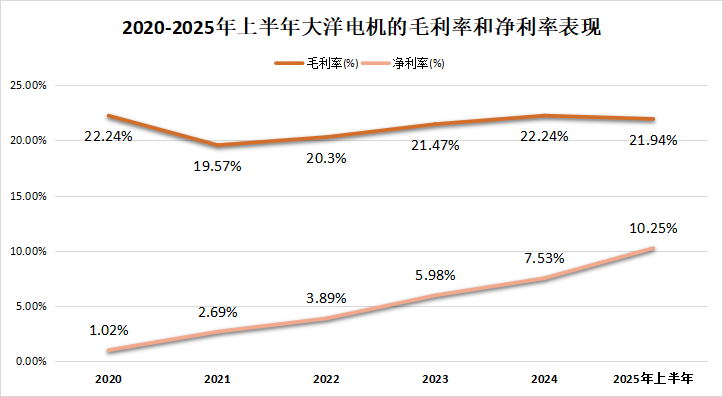

2020-2025年上半年,大洋电机的毛利率始终在稳定在20%左右的水平,净利率的增势则非常显著,从1.02%一路上升至10.25%,盈利能力大幅增强。

具体来看,这一变化背后无疑跟大洋电机对费用端的把控有关,2020-2025年上半年,其期间费用率从17.8%降至12.56%。

这背后,离不开公司随着账面资金增多,使得利息收入从2020年的支出0.59亿元变成了2025年上半年的收获0.93亿元,进而财务费用由正转负,财务费用率也从0.76%变为-1.48%,增厚了净利润。

这还没完,面向未来,大洋电机的布局依旧清晰。

其战略棋局已经有了两处落子:

第一处,准备赴港上市。

就在2025年9月22日,大洋电机正式向港交所递交了上市申请,且计划将募集资金主要用在摩洛哥生产基地的二期建设、技术研发等方面。

要知道,摩洛哥基地主攻的就是高附加值的高效智能HVAC电机系统,那么这次扩产就无疑能让公司提升高毛利产品的供给能力,进而有望优化收入结构。

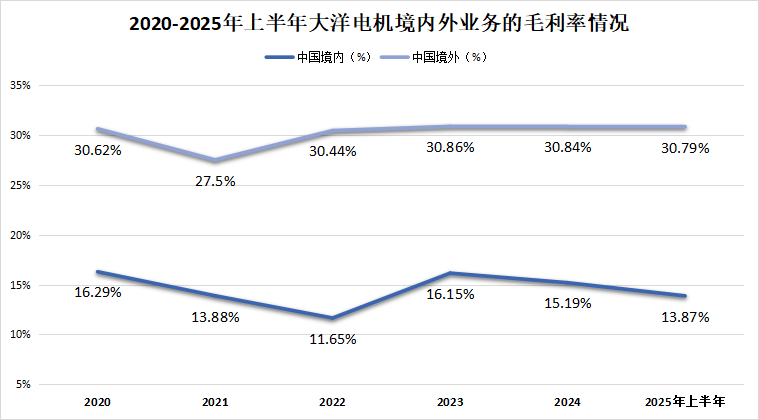

而且,本身大洋电机的境外业务毛利率每年都能在30%左右,比国内业务高了一半还多。

届时若能成功在港上市,大洋电机将有望加速在摩洛哥、北美的海外市场的开拓进程,届时高毛利产品的收入比例提升,或许公司的盈利能力也能进一步增强。

第二处,押注人形机器人。

如今,人形机器人正处在商业化前夕,面对这一机遇大洋电机也是果断跟进。

就在2025年2月,大洋电机设立了人形机器人电机项目组,主要研发的产品是无框力矩电机、减速器等人形机器人关节模组。

7月,大洋电机又投资了AI机器人公司梅卡曼德,目的是将执行器和梅卡曼德的3D视觉结合,打包成从感知到执行的一体化方案。

要知道,大洋电机也不算另起炉灶,其现有的电机技术在人形机器人领域存在技术同源优势,所以大洋电机的电机技术能在两者之间平移。

从进展来看,目前大洋电机已完成了机器人关节模组的方案设计,正在样品试制和测试阶段,为迎接人形机器人产业化埋下种子。

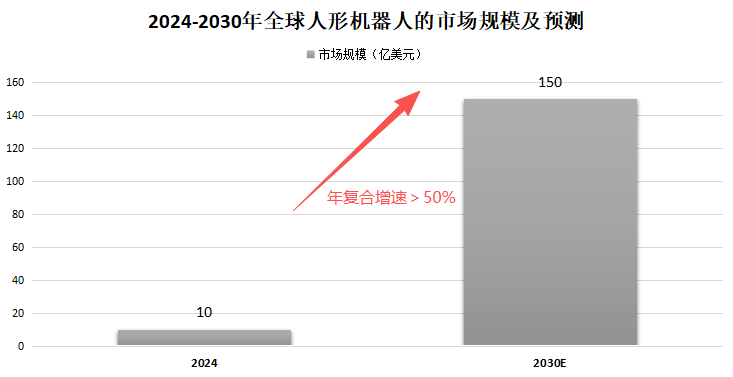

据预测,到2035年全球人形机器人产业有望形成150亿美元的市场规模。而随着机器人走向规模化商用,大洋电机也有望凭借技术储备顺势抓住产业红利,打开成长空间。

总而言之,懂得细水长流,或许就是大洋电机8年疗伤过后,最清醒的收获。