“这是价值事务所的第1963篇原创文章”

9月18日,《价值事务所》&国泰海通走进上市公司系列之汤臣倍健活动圆满结束。

这次活动,汤臣倍健真可谓是鼎力支持,整个调研过程安排得非常丰富,既参观了其位于珠海的4期透明工厂,又游览了营养探索馆,还品尝了特色营养午餐并且能与一众高管面对面交流。

总之,这次行程可以说是收获满满,反正不论所长还是一众同学都很感动,整个调研过程的气氛非常活跃,本来原计划12点开始品尝营养午餐,结果同学们过于热情和亢奋,一直拖到快1点才吃饭,搞得所长饿得不行,去小卖部买了碗面在会议室一边交流一边嗦面条……嗯,这个形象,算了,不重要。

调研活动结束后,不少同学都向上市公司反馈,以前虽然对汤臣也有所了解,但都没有到公司尤其工厂实地考察一圈来得震撼,果然读万卷书不如行万里路,也有给公司提建议,透明工厂、体验馆让大家能够对汤臣的文化、产品有更深的认知,甚至这个透明工厂还能成为国家4A级旅游景区,可以直接对外开放,那么,其他的城市是不是也可以放一些类似的体验馆?没必要做到珠海这样的规模,但也能让其他消费者对汤臣更为了解。

有一说一,所长觉得这是一个非常好的建议,这也是为什么在互联网对实体经济造成“巨大冲击”、让实体从业者纷纷感到恐慌时,所长却一点不慌甚至反复给予大家信心,线下是不可能消失的,毕竟线下实地体验与享受服务的所感所觉,是线上无论如何都做不到的,这就好比异地恋一定会掰一样。

好了,接下来,我们言归正传,是时候讲讲汤臣倍健具体的业务与前景了。

01

价值事务所

钻石级赛道

在此前的很多文章中所长都告诉大家,VDS(膳食营养补充剂)是一个同医疗一般无二、堪称钻石级别的无敌好赛道。

为什么这么讲呢?

嗨,大家随便看看周边老年人的消费结构就知道了,60岁以上的老年人和40岁以下的年轻人的消费结构是完全不一样的。

老年人对年轻人最感兴趣的炫耀性消费、衣食住行等兴趣都不大,你让他吃,他吃不动了,牙口不好了,消化也不行了;你让他动,他也动不得了,走两步就累,一天只想躺;你让他穿什么漂亮衣服、住大房子,人家还嫌麻烦,只想怎么舒服怎么来……

所以,在老龄化社会中,所有消费基本都是偏低迷的,但是医疗保健除外。

60岁以上的人可以说是半截身子都入土了,身上哪里哪里都不舒服,这时候他们最需要的就是身体能更舒服一点,活得能更长一点,前不久所长听了段永平一个演讲,有人问段永平下一个人生目标或者说是终极目标是什么,段永平的回答就非常朴素,即健康地活长一点。

看到了么,当你老了,这个世上的一切一切对你而言,其实都不再那么重要了,当你老了,健康地活得长一点就会成为你最想也最迫切的追求。

国内未来将步入老龄化时代,而且可以说是跳跃式的进入,不明白的同学不妨看看下面这组数据,60-80是当下这100年来的一个婴儿潮时代,到了2025年,最老的60后已经65岁了,最老的70后也55岁了。

所以,大家懂了么?接下来的几年里,中国步入老龄化时代的速度其实会比想象中的还要快。

02

价值事务所

VDS(膳食营养补充剂)绝对龙头

汤臣倍健应该不需要所长过多讲解了,绝大多数的朋友应当都有用过或者见过他家产品。

在主动踩刹车之前的2023年,汤臣倍健一年的营收是94.07亿,一款产品终端卖价就几十上百元,出厂价则更低了,几十元的出厂价,一年能卖近100个亿,可见卖出去了多少,品牌有多受欢迎,而且人家是这么多年的老品牌,营收每年都在稳健增长,这就足以说明其实力。

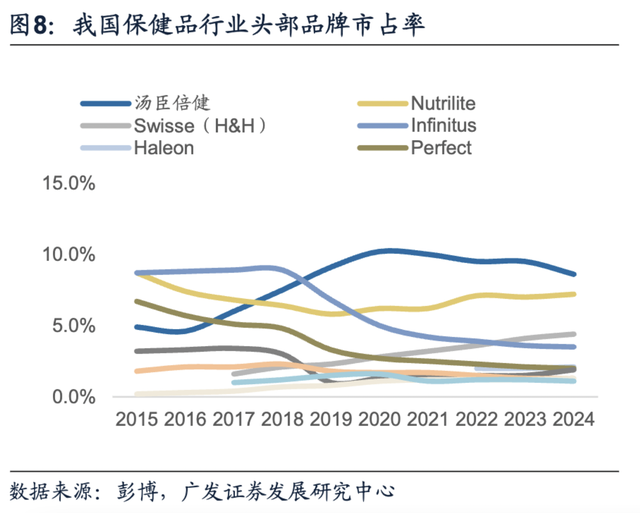

哪怕是主动踩刹车、业绩有较大下滑的2024年,汤臣倍健在保健品行业的市占率依然高达9.8%,排名第一。

尤其是线下药店渠道,可以说是汤臣最核心的护城河之一,这点应当不用所长多讲,我们随便去几家药房看一下就明白了,基本上所有药房汤臣的产品都是最多最全的。

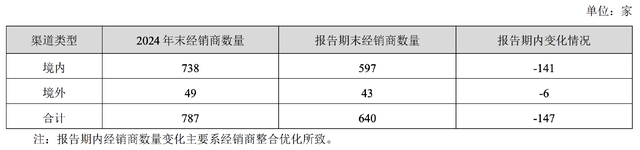

所以,哪怕汤臣近两年在主动踩刹车,清理掉不少经销商,并对不赚钱的品牌和平台进行收缩,而且在现如今国内保健品行业销售渠道几乎一半都来自电商的情况下,汤臣的营收还是有51%来自于线下(更多就是药房)。2025H1,汤臣倍健整体实现营收 35.32 亿,其中线下渠道实现收入 17.98 亿,而线上渠道实现收入 16.84 亿。

为何会如此,核心就在于保健食品批文以及早年的深耕,保健食品想进药房销售是一定要有保健食品批文的,当下国内没有哪家的批文比汤臣多,这也是为什么Swiss等线上卖得好像还不错的其他保健食品线下却非常惨淡,甚至药店这个重要渠道看都看不到的核心原因所在。

截至2025H1,汤臣拥有156 个保健食品注册批准证书及 198 个保健食品备案凭证,1 个特殊医学用途配方食品批准证书,4 个药品注册批件,1 个香港药品注册证明书。

这两年药店渠道有些承压,但所长想说的是,药店承压只是一时的,它一定不会消失,它卖的保健食品更不会消失,甚至还会越卖越好。一方面,国内的药店未来一定会进化,会更具有服务属性,而不仅仅是售卖商品的商品属性,会成为大健康非常重要的一个终端触手,参考隔壁日韩,未来国内的药店大概率也会往日韩的药妆店这种更具服务性、产品品类更齐全的方向靠;另一方面,随着国内经济的增长以及美团闪送、京东到家这样的万物到家渠道的完善,以后万物到家大概率才会成为最主流的购物方式,仔细想一下,万物到家可以说是电商的消费升级,不出意外,未来大概率是要取代电商的,那线下如药店这样的终端渠道的重要性便会大大凸显;其三,随着人年纪的增长,其购物习惯也会越来越偏向就近原则和实体原则,对于这点不清楚的,去仔细观察一下自己小区老年人每天的生活状态就知道了。

所以,别看药店渠道现在有点承压,甚至还被电商严重挤压,但未来一定会越来越重要,而汤臣在这个渠道的布局确实无公司能出其右。

此外,汤臣在线上也做得非常好,别看现在线上很卷,汤臣也在进行平台收缩,但就近期其618的情况来看,其表现依然不凡。品牌战报显示,汤臣倍健在天猫618保健食品品牌销售Top10榜中排名第一,在天猫保健食品行业618全周期新品榜单TOP10中汤臣倍健一家就占了4席。

这都充分说明不论是品牌实力、渠道还是推新能力,汤臣都是国内top级别的,所以,它的业绩可能一时承压,但是很难一直承压,毕竟VDS赛道的长坡厚雪摆在那里,汤臣作为国内绝对的龙头,大概率长期能充分享受到这个市场的红利。

03

价值事务所

业绩拐点

另外,近期也确实是汤臣倍健的业绩拐点。

嘻嘻,这也是所长组织调研上市公司的一大特色,甭管是之前带大家去的迪安诊断还是键凯科技,上市公司的业绩拐点几乎都出现在Q3,汤臣也是如此。

其实汤臣近期交出的半年报就已经很明确地告诉大家这点了,二季度营收同比降幅收窄,净利润同比增速回正,公司也在今年上半年突然开启高频上新。

如果不是公司觉得主动调整基本到位了,怎么会开始疯狂推新呢?由于其去年三季度是亏损的,今年三季度只需要赚一点点就能重回增长,所以,虽然半年报看上去依然是下滑的,但站在全年角度看,可不是这样的哦。

此外看看市值,现如今,上证指数几乎创了2021年来新高,达到近3900点,但汤臣却依然还在2700、2800点附近的水平趴着,可以说完全没启动。这说明什么呢?嗯,估值的绝对低点呀!

换句话说就是,当下的汤臣倍健可以说正处于估值、业绩双拐点的前夕,而VDS又实实在在是一个长坡厚雪、少有的受益于老龄化增长的行业,汤臣倍健又的的确确是里面品牌、渠道、营销还是产品力都非常优秀的头部选手,所以甭管短中长期,都是非常具备看点的。

最后,还是要附上一张本次汤臣倍健调研“全家福”,期待下次的调研也能有你的参与。$汤臣倍健(SZ300146)$