9月16日,港股上演了一场“年度最凶残收割”的大戏:短短不到一小时,2000亿市值灰飞烟灭。不是黑天鹅,不是灰犀牛,而是一场带着血色婚礼气息的“精密策划”。

最刺眼的地方在于——这一次,被收割的并非散户,而是规模数百亿的指数基金,进而是背后千万基民的钱包。散户反倒只是陪衬。镰刀挥舞时,割下的已不是一片片小草,而是整片草原。

主角登场

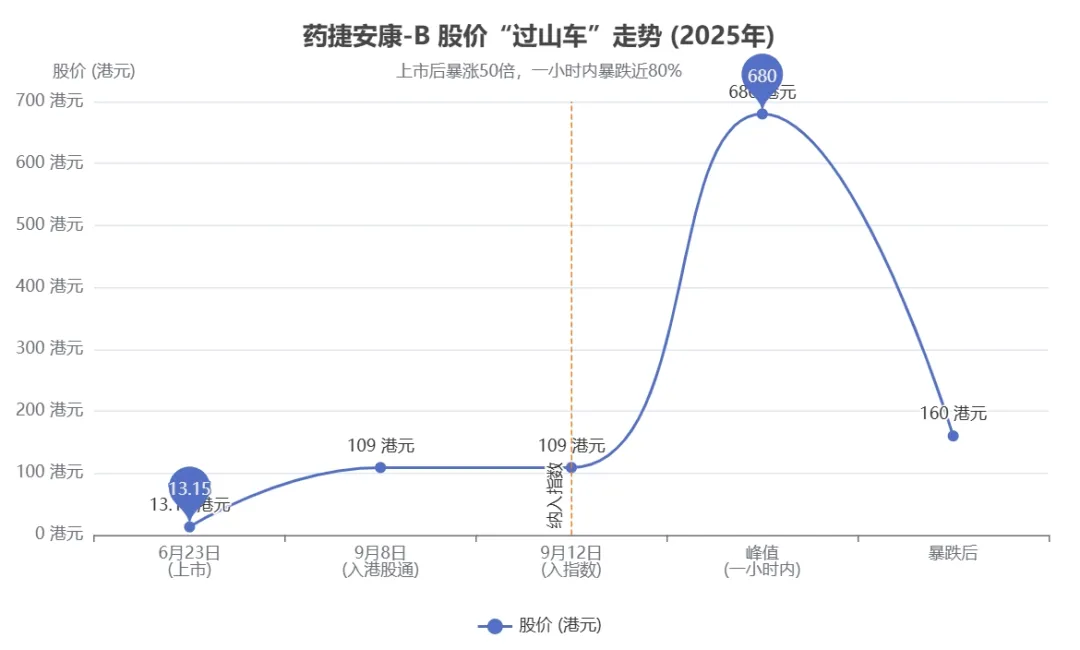

故事的主角,药捷安康-B(02617.HK)。一家2014年成立的临床阶段生物制药公司,今年6月才挂牌上市,主营产品尚在研发,收入为零,半年亏损过亿。但就在三个月里,它的股价竟从13港元的发行价狂飙到680港元,市值一度高达2700亿元——硬是超过了有真产品、有真现金流的行业龙头。

这样的涨法,最终只有一个结局:血流成河。

首先,药捷安康是一个0产品,0收入的公司。药捷安康-B名称中的“B”后缀,是港股市场对未盈利生物科技公司的特殊标识。根据港交所上市规则,带有此标识的企业通常处于研发阶段,尚未实现商业化盈利,投资风险显著高于普通上市公司。

它的很多产品都还在研究或拿到许可证的阶段,没有商业化产品,今年上半年还亏损了1.23亿元。就是这么家还没“开张”的公司,也上市了。在香港,这允许;A股市场也正在朝着类似方向发展。资本市场的定价逻辑很简单:价值、预期与市场博弈。只要市场认为你未来有搞头,就可以融资上市,后面总有人接盘。在新加坡、欧洲,甚至一个PPT也能上市,这并不罕见。

第二,流通盘小。药捷安康上市时的发行价是13.15港元,融资额约2亿港元,金额不大,算是个“迷你IPO”。但公开发售认购倍数高达3419.87倍 ,说明散户热情极高。

总股本3.97亿股,刚刚上市时总市值约52亿港元。这次IPO公开发行了只有1528.1万股(占股本3.85%),其中基石投资者认购约977.4万股,实际流通股只有550.7万股(占公司总股本的不到1.4%)。如此之低的流通比例意味着庄家只需少量资金即可高度控盘,为日后惊人的股价波动埋下了伏笔。

第三,所处的赛道正逢风口。2025年,创新药板块无疑是市场焦点,这为药捷安康的股价表现提供了宏大的背景板。它的核心产品替恩戈替尼在临床上取得阶段性进展,并在中美获得部分资格认证。这些消息给市场带来了想象空间,成为了股价短期暴涨的直接导火索。

事实也的确如此——上市后,股价呈现“小跌大涨”,稳步攀升。

9月8日纳入港股通后,内地资金直接买入,股价再涨约20%。

9月12日,纳入港股通创新药指数,指数基金被动配置导致近10亿元资金流入,公司股价在随后的三个交易日内从约109港元飙至680港元,涨幅超过520%。

但是,在9月16日顶峰当天上午,巨量抛单涌现,股价在一小时内从680港元跌至160港元,振幅达123.98%,完成了血腥收割。

庄家的“精密策划”

如果把药捷安康的股价走势看作一场戏,那幕后的庄家无疑就是导演。舞台布景早就搭好,演员也各就各位,观众甚至被安排在固定座位,只差最后拉开帷幕。整个剧本几乎按秒执行,几乎就是一场资本版的“完美犯罪”。

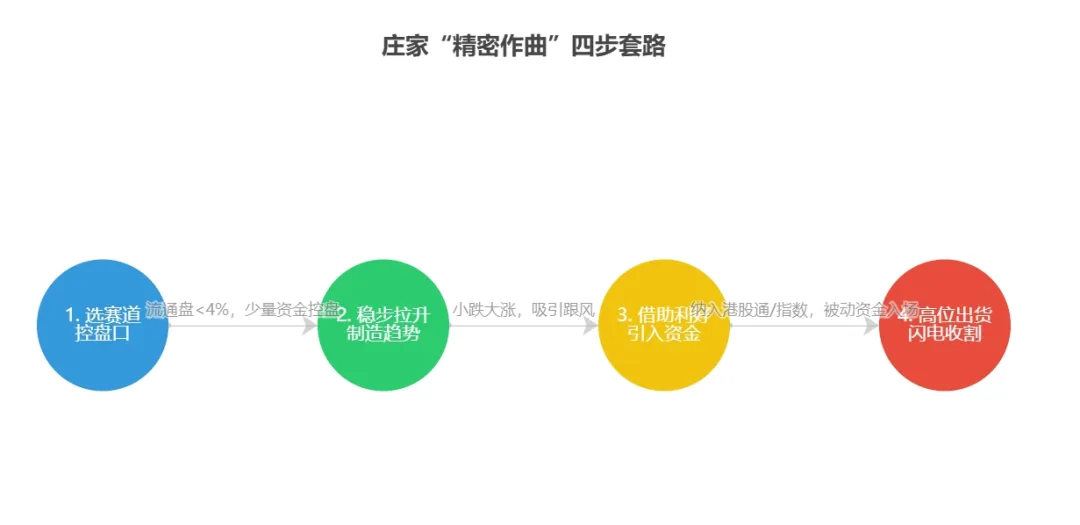

第一步:挑选猎物

庄家不会随便下手,他们最懂得“刀要磨在肉最嫩的地方”。今年的创新药,就是资本市场的风口。药捷安康——新股、无收入、流通盘还不到4%。这意味着什么?就像一座仓库,门口挂着一把小小的挂锁。只要花点力气,整个库房就是你的。

第二步:慢慢“喂食”

控盘在手,庄家并没有急着收割,而是温柔地“喂养”。三个月时间,股价小跌大涨,像是一只温顺的小牛,慢慢走向坡顶。小散户尝到了甜头,技术派看到了趋势,市场舆论觉得“有故事”。鱼群逐渐聚拢,水面越来越热闹。

第三步:撒下“天罗地网”

等到鱼群够大,庄家开始布置陷阱。9月8日纳入港股通,9月12日纳入创新药指数。这两个节点,就像提前设定好的GPS导航,把大批资金直接导向药捷安康。尤其是指数基金,规则要求它们必须被动买入,哪怕明知前方是悬崖。庄家等的,就是这一刻。

第四步:闪电收割

高潮来了。9月12日至16日,股价从109港元被推至680港元。舞台灯光打到最亮,观众鼓掌叫好。就在所有人沉浸在高潮时,庄家突然掀桌子——巨量抛单砸下,股价一小时内从680直坠160,振幅高达124%。镰刀落下,血光四溅。

要知道这家公司的药还没上市,市值却已碾压康方生物等行业龙头,这估值逻辑堪比说你家门口煎饼摊估值能超过麦当劳——因为“理论上”煎饼可以加米其林三星鹅肝。

整个坐庄过程环环相扣,几乎就是一次精密的“航空对接”。

庄家完美撤退,留下指数基金对着持仓清单怀疑人生。基民们还在梦里期待创新药造福人类,醒来才发现自己才是那个被“创新”收割的药材。

如果不是亲眼见到,你可能会以为这是金融犯罪小说里的桥段。可惜,它是真实发生的。

监管真空与制度漏洞:资本审判庭上的追问

药捷安康的暴涨暴跌,像是一场资本谋杀案。鲜血已经溅到地板上,可问题来了:谁该为这场收割负责?于是,一场“资本审判庭”在公众心中展开。

第一位被传唤的是——港交所。

法官问:“最低流通盘只有4%,是否太低?”

港交所的答复是:“规则允许,流程合规,涨跌属于市场行为。”

听起来没毛病,可观众心里明白:4%的流通比例,就像只留一道猫洞,却说这是大门,任由庄家轻松控盘。

第二位走上证人席的是——上市公司本尊。

法官追问:“你们是否故意配合庄家?”

公司声明:“我们什么都没做,不清楚股价为何大涨,也不清楚为何大跌。”

形式上没错,公告澄清干干净净。但暗处呢?早期股东是否在高位悄悄减持?是否有人和庄家暗通款曲?没人能拿到确凿证据。于是,案件陷入灰色地带。

第三位证人——指数公司。

法官提问:“你们为何将一家0收入的妖股纳入指数?”

指数公司翻开标准:“我们只看市值和流动性,数据客观,程序透明。”

没错,但市值和流动性本身就是庄家制造出来的假象。规则客观,可被利用的规则就是漏洞。

最后一位,是基金公司。

基民们愤怒地质问:“你们为什么要在高位买入?”

基金公司摊手:“我们是被动型基金,规则要求必须跟踪指数,没得选择。”

于是,镰刀落下时,他们成了最体面的接盘侠——合规的,体面的,代价却由基民承担。

整场审判,所有被告都有自己的“免责条款”。人人都在规则里行事,但合在一起,却像是一场“完美犯罪”。

真正的漏洞在哪里?

在于过低的流通盘设计,在于指数编制的机械性,在于基金被动投资的刚性,在于监管事后追查的滞后。所有环节拼在一起,形成了一台割韭菜的完美机器。

问题是,这台机器下一次会盯上谁?

陪审团裁决

当审判庭的灯光逐渐暗下,陪审团给出了他们的意见。

结论很简单:在现有规则下,没有任何单一主体需要为药捷安康的暴跌直接负责。每个参与者都有合规的理由,每个环节都能甩手说一句“不是我干的”。可结果摆在那——2000亿市值灰飞烟灭,基民与散户血本无归。

陪审团的裁决是:

港交所应检讨过低流通盘的制度设计,否则再多“市场行为”的托辞,都是掩盖漏洞的遮羞布。

指数公司与被动基金要思考:当规则被滥用时,是否该有一丝人为的智慧?否则你不是投资,而是自动驾驶冲向悬崖。

监管部门不能只做事后验尸官,而应提前介入,盯紧那些流通盘极小、股价异常的标的。

但更重要的,其实是投资者自己。

市场的镰刀从不挑人,它只割敢伸头的。散户和基民若不了解规则的漏洞,却幻想跟风发财,那等于自愿站在刀口下。正如一句老话:“在赌场里,唯一稳赚的不是赌客,而是庄家。”

药捷安康的故事不是终点,它只是一次公开上演的剧本。下一次,舞台换人,道具更新,但剧情可能仍旧相似。

所以,陪审团留下的最后一句裁决是:

在镰刀落下之前,最好的自救,不是祈求别人仁慈,而是让自己远离陷阱。