在市场中,以不变应万变,风云变幻,说不定你就是赚钱?还是亏钱?

在输变电市场竞争白热化、光伏市场表现不佳的2025年,特变电工却逆势斩获超510亿元订单,这家电力设备龙头如何通过四大产业协同实现业绩复苏?

2025年上半年,当许多企业仍在行业周期中挣扎时,特变电工交出了一份令人瞩目的成绩单,实现营收483.51亿元,同比增长1.16%;归母净利润31.84亿元,同比增长4.93%。

这一成绩的背后,是公司输变电业务国内市场签约273.34亿元,国际市场签约11.20亿美元(约合80亿元人民币),同比增长65.91%的亮眼表现。

更令人惊喜的是,截至2025年6月末,公司输变电国际成套项目正在执行未确认收入合同及待履行合同金额超50亿美元,8月底又斩获沙特电力公司约164亿元订单,使2025年订单总额累计超过510亿元。

业绩复苏,从下滑到增长的战略转身。

特变电工的业绩经历了明显的波动周期。

2021-2022年,在光伏和煤炭市场周期上行的推动下,公司营收一度突破950亿元,创下历史“高光时刻”。

2024年光伏行业陷入供给过剩陷阱,市场价格战激烈,公司净利润下滑至41.35亿元,同比腰斩,遭遇“至暗时刻”。

仅仅半年后,公司却实现了业绩反转。2025年上半年,特变电工实现营收483.51亿元,同比增长1.16%;实现归母净利润31.84亿元,同比增长4.93%,走出了2024年的业绩双降困境。

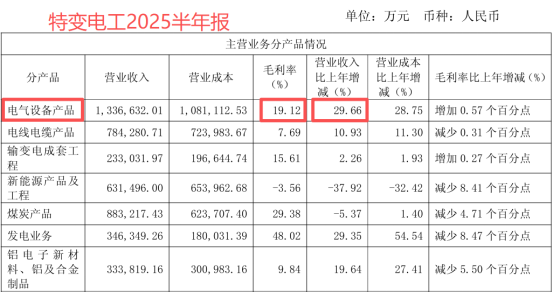

这种业绩超预期回暖的主要原因在于公司重新聚焦传统优势业务,输变电设备。2025年上半年,公司电气设备(主要是变压器)产品在毛利率同比微增0.57个百分点的情况下,贡献了超133亿元营收,同比增长近30%。

四大板块协同发展。

特变电工已经从单一的输变电设备制造商,发展成为四大主业协同发展的综合性能源企业。

输变电业务是公司的传统优势领域,主要包括变压器、电线电缆及其他输变电产品的研发、生产和销售,以及输变电国际成套系统集成业务。2025年上半年,公司国内输变电市场签约273.34亿元,国际市场签约11.20亿美元,同比增长65.91%。

新能源业务主要包括多晶硅、逆变器、SVG等产品的生产与销售,为光伏、风能电站提供设计、建设、调试及运维等全面的能源解决方案及风能、光伏电站的运营。2025年上半年,公司高纯多晶硅实现产量3.36万吨,并网发电的运营电站累计装机达到4.25GW。

能源业务包括煤炭的开采与销售、电力及热力的生产和销售。2025年上半年,公司煤炭销量保持稳定,火电发电量104.80亿千瓦时。

新材料业务主要包括高纯铝、电子铝箔、电极箔、铝制品及合金产品的研发、生产和销售。2025年上半年,公司实现高纯铝产品销量28023.09吨,电子铝箔产品销量9737.26吨,铝制品产品销量19980.93吨。

技术实力,创新驱动发展的核心引擎。

特变电工始终将技术创新作为企业发展的核心驱动力。

2025年上半年,公司特高压交直流输电、海上风电机舱变、变压器核心组配件等22项新产品通过鉴定,其中16项科技成果达到国际领先水平,6项达到国际先进水平。

公司在多个领域实现了技术突破。新一代组串式逆变器成功适应严苛环境下对弱电网适应性、故障穿越能力要求的验证;新型风冷储能变流器、储能变流升压一体机及构网型SVG产品在主动支撑电网、故障穿越等方面达到构网场景应用要求;新一代4.5kV/2kA柔直换流阀实现损耗及关断尖峰双降,填补该功率等级国产化空白。

尤其值得关注的是,公司1000千伏低噪声电抗器噪声水平低至62分贝,刷新了行业大容量特高压电抗器的低噪声纪录。这些技术创新为公司在市场竞争中保持领先地位提供了坚实基础。

市场拓展国内外双轮驱动成果显著。

特变电工在市场拓展方面采取了国内外双轮驱动战略,取得了显著成效。

在国内市场,公司持续推进营销平台建设,深化国内营销网络布局,提升客户服务能力;聚焦核心业务,巩固存量市场,积极开拓增量市场;强化协同营销,推动全产业链集成销售。2025年上半年,公司输变电产业国内市场签约273.34亿元。

在国际市场,公司持续推动重点项目建设,强抓境外工程履约,全面统筹布局重点国别市场,加大市场准入、资质认证和全产业链集成营销,实现高端市场、新市场突破。2025年上半年公司国际市场产品实现签约11.20亿美元,较上年同期增长65.91%。

公司董事长张新曾表示:“我们始终坚持全球化战略,依托‘一带一路’机遇,将中国先进的电力技术和服务带给世界,为全球能源基础设施建设贡献中国智慧。”这种战略眼光使得特变电工在国际市场上不断取得突破。

战略布局,高额资本开支谋未来。

特变电工的一个显著特点是保持高额资本开支。

近六年,公司资本开支占净利润的比例基本都在100%以上,高于同行业其他企业。即使在2023年-2025年上半年业绩增长受阻的三年间,公司依旧累计资本支出超过456亿元。

这些投资主要用于一系列重大项目建设。准东20亿立方米/年煤制天然气项目;皖能江布电厂长距离输煤廊道;防城港年产240万吨氧化铝项目;逆变器数字化工厂项目建设;准东3GW新能源项目。

特变电工商业模式的核心是“产业链垂直整合+跨领域协同”,即用四大业务协同互补来抵御单一行业的周期波动,打造公司专属竞争壁垒。而高额资本开支就是让公司四大业务实现协同互补的桥梁。

财务稳健经营与风险可控。

特变电工展现了稳健的经营态势。

截至2025年6月30日,公司总资产2207.99亿元,较期初增长6.17%;归属于上市公司股东的所有者权益717.88亿元,较期初增长6.35%。

公司资产负债率为56.65%,高于国电南瑞、平高电气等同行。但需要注意的是,公司的负债结构始终都是“长多短少”,长期借款占比高达90%。而且2025年上半年,公司不受限货币资金总额高达254.89亿元,完全能覆盖短期借款,还能偿付较大部分的长期借款,偿债风险整体是可控的。

特变电工董秘在回应投资者关切时表示:“公司始终坚持稳健经营策略,通过强化成本管控、优化产业结构、加大研发投入等措施,不断提升公司的盈利能力和市场竞争力,确保业务稳健发展。”

未来,特变电工面临着诸多机遇与挑战。

国内外电力市场需求持续增长。

2025年上半年,全国主要发电企业电源工程投资额高达3635亿元,同比增长5.9%;预计全年,国家电网、南方电网总投资额将超8250亿元,特高压交直流工程及骨干网的设备投资将成为重点。

公司新能源业务仍需扭亏为盈。2025年上半年,特变电工新能源业务营收仅有63.15亿元,净利润直接亏损。多晶硅价格能否持续稳定在4.7万元/吨以上,将是影响公司新能源业务盈利的关键因素。

言西认为,特变电工的核心优势在于其四大产业的协同效应,这种布局使公司能够抵御单一行业周期波动的风险。同时,公司在特高压输变电领域的技术积累和市场份额,构成了深厚的护城河。

公司也需要关注高负债率下的财务风险,以及新能源业务的扭亏进度。如果能够有效管理这些风险,特变电工有望成为世界级的智慧能源企业。

截至2025年6月末,特变电工并网发电的运营电站累计装机达到4.25GW,报告期内公司自营新能源电站发电量45.36亿千瓦时。

这意味着公司不仅为他人提供电力设备,自己也成为能源生产者。这种从设备制造商向能源解决方案提供者的转型,正是特变电工战略布局的深远之处。

从变压器到多晶硅,从煤炭到氧化铝,特变电工的四大产业看似分散,实则构成了一个完整的能源生态体系。这种协同效应正是公司在行业周期波动中保持韧性的核心优势。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

- End - 希望和你一起共鸣! @关注和转发,就是最大的支持

@关注和转发,就是最大的支持 (来源:Ting言说的财富号 2025-09-19 07:03) [点击查看原文]