作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的乌梅

万物互联时代,数据呈指数级增长,海量数据需要存储,理论上将#驱动存储 产业规模不断提升。

$江波龙(SZ301308)$和$佰维存储(SH688525)$作为存储产品赛道的两大头部企业,2024年业绩也确实空前繁荣,营收分别同比暴涨72.48%、86.46%,2025年上半年营收增速虽有回落,但仍在2024年的高基数基础上延续增长。而且单看Q2,单季度收入规模又创新高。

然而,乐观之余,存储市场也并非一片坦途。传统领域需求疲软,行业兴衰系于于周期波动。企业层面,#江波龙 和#佰维存储 虽为国内头部企业,但盈利水平亦有隐忧。数据时代虽然催生了新的存储需求,但存储器市场尤其是高端产品,国产替代仍需长期攻坚。

一、行业兴衰,系于周期波动

从下游来看,存储器产业链下游涵盖智能手机、平板电脑、计算机、网络通信设备、可穿戴设备、物联网硬件、安防监控、工业控制、汽车电子等行业以及个人移动存储等多个领域。

其中,以手机、PC为代表的传统消费电子终端市场表现疲软,2024年上半年虽有一定复苏,但下半年又进入了库存消化阶段,消费类存储市场承压逐季明显。

存储需求疲软,直至3月,随着下游库存逐步回归健康水平,叠加主要存储原厂执行减产与控货策略,存储供需格局显著改善,存储价格才再次出现触底反弹。

来源:江波龙2025年半年报

从企业数据来看,2025年Q2,江波龙和佰维存储也一改去年下半年以来的疲软,单季度收入增长分别同比增长了29.51%、38.20%。

参考前次经验(2023年-2024年),价格上行大概持续了三个季度左右。按照这个规律,今年下半年或许还能维持不错的市场行情。但依赖周期波动,行情来得快去得也快。

本质上,手机、PC等市场需求见顶,出货量早已不复从前,这才是核心症结。

二、企业转型,难破盈利困局

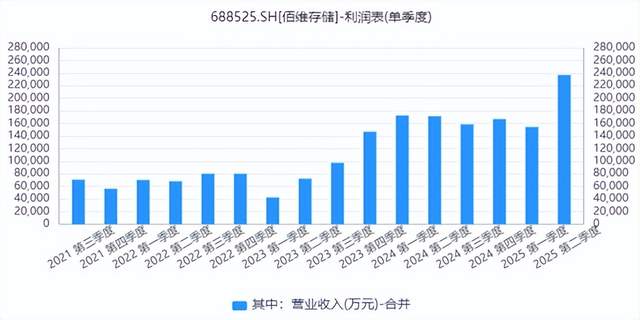

传统的消费电子终端市场需求虽然疲软,但近两年,江波龙和佰维存储收入规模却远超从前。尤其是结合单季度数据来看,虽然2024年下半年行业下行,收入有所回落,但仍然甩出过去几条街。

来源:iFinD-江波龙单季度营收

来源:iFinD-佰维存储单季度营收

这也从侧面表明,江波龙和佰维存储的收入增长,不仅仅是因为周期波动。

事实上,2024年江波龙营收虽然同比大涨72.48%,但实则销量仅同比增长25.20%。佰维存储亦是如此,其嵌入式存储营收同比暴涨151.68%,但销量实则涨幅为61.51%。

通过这组数据不难看出,产品价格在其收入增长中占据了重要权重。

这个价格不仅仅是行业周期波动带来的价格影响,更是因为产品结构正在发生变化。

近两年,大模型技术应用对存储市场产生了显著影响,存储正向更大容量、更快读写速度、更低延迟、更高可靠性发展。这种趋势不仅仅体现在服务器/数据中心市场,传统的智能终端比如手机终端,也需要搭载更高容量。这一点,想必大家感受越来越明显。

在这种趋势下,企业生产的存储产品也在一步步向中高端转型,从而一定程度支撑了收入规模的扩大。

理论上,这也是一条健康的成长路径。但问题是结合利润来看,却仍然是增收不增利。

参考历史数据来看,盈利一直是江波龙和佰维存储的短板。2024年上半年存储产品价格上涨,整个行业都处于上行期,江波龙和佰维存储综合毛利率也达到了20%以上,但净利率仍然只有个位数水平。

关键是这样的高光也转瞬即逝,随着存储产品市场行情走低,江波龙和佰维存储毛利率骤降,到今年一季度,江波龙毛、净利率分别只有10.35%、-3.36%,净利层面已然亏损;佰维存储比之更甚,毛利率只有1.99%,净利率已达-13.32%。

2025年第二季度,伴随周期回暖,二者利润虽有改善,但净利率仍然分别只有3.1%、-1.57%,江波龙勉强扭亏为盈,佰维存储依旧亏损。

来源:江波龙(左)佰维存储(右)

整个上半年综合来看,江波龙和佰维存储营收分别同比增长了12.8%、13.7%,扛住了营收,但归母净利润分别同比-97.51%、-179.68%,严重增收不增利。

三、国产替代,仍然任重道远

长远来看,大数据时代数据量激增,为存储市场带来了新的增量。江波龙和佰维存储也在抢抓AI市场机遇,相关业务板块增速可观。

近两年,江波龙企业级产品实现规模出货,并持续开拓互联网、服务器、运营商、金融等多个领域的知名客户。数据显示,2024年,其企业级存储业务收入 9.22亿元,同比增长666.30%。2025年上半年,企业级存储业务收入达到6.93亿元,同比继续增长138.66%。

佰维存储则在AI端侧发力,覆盖AI手机、AI PC、AI眼镜、具身智能等多场景。2024年,其智能穿戴(含智能手表、智能眼镜)进入了Meta、小米等全球头部客户,AI学习机、翻译机领域与头部客户合作紧密,AI新兴端侧领域营收超过10亿元,同比增长约294%。

不过,综上可见佰维存储仍然更多的集中在消费终端领域。至于在企业级领域,据悉其产品目前正处于高速发展阶段,已获得AI 服务器厂商、头部互联网厂商以及国内头部OEM厂商的核心供应商资质,并实现预量产出货。反过来,也就是说还不成规模。

事实上,江波龙的企业级产品,虽然增速可观,但实际收入占比也不高。2025年上半年,江波龙总营收超100亿,算下来企业级存储收入占比不到7%。

这背后,有一个不可忽视的客观事实是,目前存储器国产化率较低,根据Gartner数据,2025年第一季度国产份额低于5%,国产市场份额低于10%。

来源:佰维存储2025年半年报-CFM数据

2025年一季度,受益于数据中心等高价值内存产品的强劲出货,全球市场规模为267.29亿美元,同比增长42.5%。然后回看江波龙和佰维存储,彼时却还处于周期低谷。

总的来说,数据时代,存储市场大有可为,但国产替代还任重道远。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#存储芯片掀涨价潮!投资机会几何?##收盘点评##炒股日记#