狂揽 280 亿,三花智控,一跃龙门!

在资本市场的舞台上,总有一些企业如闪耀的明星,吸引着众人的目光。三花智控,便是这样一家令人瞩目的公司。近年来,它凭借着自身的实力和战略布局,业绩一路高歌猛进,狂揽 280 亿营收,实现了华丽转身。

创业维艰:制冷小厂初起步

1984 年,三花智控的前身只是一家专注于制冷四通换向阀的乡镇企业。在那个物资相对匮乏、技术并不发达的年代,创业面临着重重困难。技术上,缺乏专业的研发团队和先进的设备,想要生产出高质量、性能稳定的产品,谈何容易;市场方面,知名度低,客户对其产品信任度不足,拓展业务渠道犹如在荆棘中前行。但创始人凭借着非凡的决心和不懈的努力,带领团队日夜钻研技术,不断尝试改进产品。终于,在 1987 年成功推出二位三通电磁阀,产品一经上市,便受到市场青睐,为企业带来了盈利,也为后续的发展奠定了坚实基础。

一战成名:蛇吞象收购,称霸制冷元器件

2007 年,对于三花智控来说,是具有里程碑意义的一年。这一年,它做出了一个大胆的决策 —— 收购北美兰柯公司。当时的三花智控,虽然在国内制冷元器件领域有了一定的发展,但与国际知名企业相比,在技术和市场渠道上仍存在较大差距。而北美兰柯公司在制冷技术方面拥有深厚的积累和广泛的市场渠道。这次收购堪称 “蛇吞象”,面临着巨大的资金压力和整合难题。但三花智控凭借着精准的战略眼光和强大的执行力,成功完成收购。

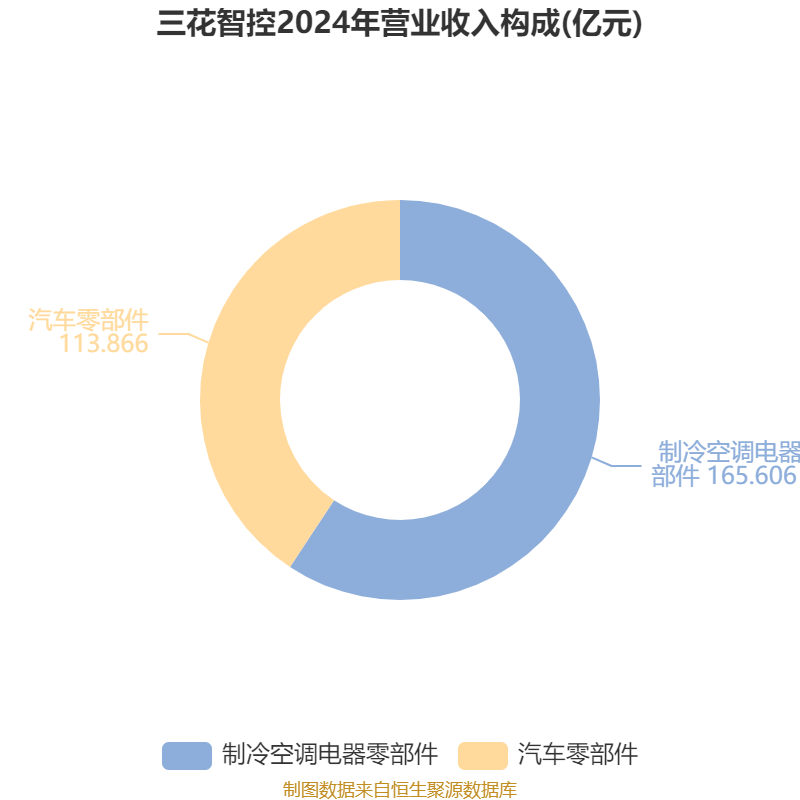

通过这次收购,三花智控不仅掌握了关键技术,更是打通了国际市场渠道。以空调电子膨胀阀为例,这一产品技术壁垒极高,三花智控通过自身研发与收购技术的融合,成功突破技术瓶颈,生产出的产品性能卓越。在市场上,其市场占有率不断攀升,逐步成为全球最大的制冷控制元器件厂商。从财务数据来看,在完成收购后的几年间,三花智控制冷空调电器零部件业务收入持续增长。到 2024 年,智能板块(主要包含制冷空调电器零部件相关业务)实现营收 165.6 亿元,同比增长 13.09%。在研发投入上,公司也毫不吝啬,持续高额的研发投入使得产品不断迭代升级,毛利率也维持在较高水平,2024 年智能板块毛利率为 27.35% 。

顺势转型:搭乘新能源汽车东风

随着市场的发展,空调市场逐渐进入存量阶段,增长趋于平缓。但三花智控敏锐地捕捉到了新的机遇 —— 新能源汽车热管理领域。2017 年,公司果断通过收购切入这一领域。在产品布局上,三花智控涵盖了电子膨胀阀、热管理集成模块等多种关键产品。在市场优势方面,凭借着在制冷领域积累的技术优势和客户资源,迅速在新能源汽车热管理市场打开局面。众多新能源汽车厂商纷纷与其建立合作关系。

从市场前景来看,新能源汽车行业正处于高速发展阶段。据相关数据预测,未来几年新能源汽车热管理市场规模将持续快速增长。三花智控在这一领域的提前布局,使其尽享行业发展红利。财务数据显示,2024 年汽车零部件板块(主要为新能源汽车热管理相关业务)实现营收 113.86 亿元,同比上升 14.86%,规模净利润 15.1 亿元,同比上升 5.41%,营业毛利率 27.64%,同比上升 0.53 个百分点 。到了 2025 年上半年,汽车零部件业务继续稳步发展,实现营业收入 58.74 亿元,同比增长 8.83%,毛利率 28.21% 。

前瞻布局:进军机器人领域

当下,人形机器人发展浪潮正席卷而来。三花智控再次展现出其前瞻性的战略眼光,积极布局这一领域。人形机器人执行器市场规模潜力巨大,据相关机构预测,在未来几年将呈现爆发式增长。三花智控通过组建合资公司、建设研发生产基地等一系列行动,正式切入机器人领域。在技术方面,三花智控在制冷元器件和汽车热管理系统中积累的精密制造和控制技术,能够延伸到人形机器人执行器的生产制造中,为其在机器人领域的发展提供有力支撑。

财务透视:业绩增长的强劲动力

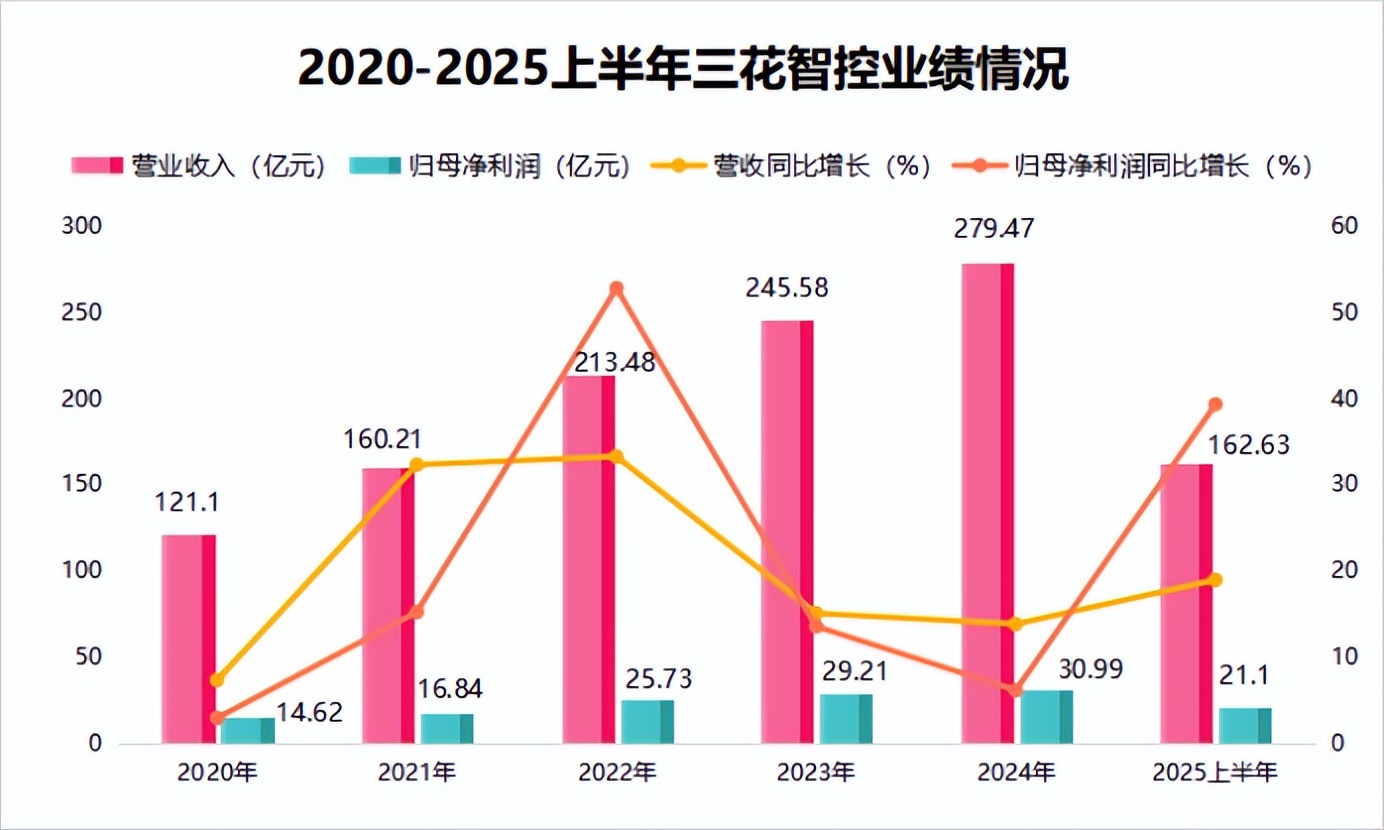

从整体财务数据复盘,2024 年三花智控共实现营收 279.47 亿元,同比上升 43.8%,这一增长幅度十分亮眼,反映出公司在各业务板块的拓展卓有成效。实现规模净利润 30.99 亿元,同比上升 6.1%,虽然净利润增长率相对营收增长率较低,主要是由于在研发、市场拓展等方面投入较大。营业毛利率为 27.47%,同比虽有 0.15 个百分点的下滑,但仍维持在较高水平,显示出公司产品较强的盈利能力。规模净利率是 11.09%,同比下滑 0.8%,这也与公司加大投入有关 。

进入 2025 年,公司业绩持续向好。上半年实现营业收入 162.63 亿元,同比增长 18.91%;净利润 21.10 亿元,同比增长 39.31%;扣非净利润 20.10 亿元,同比增长 31.66%;基本每股收益 0.57 元 / 股,同比增长 42.50% 。分业务来看,制冷空调电器零部件业务上半年实现营业收入 103.89 亿元,同比增长 25.49%,毛利率 28.21%,展现出强大的增长韧性。汽车零部件业务在上半年实现营业收入 58.74 亿元,同比增长 8.83%,毛利率 27.96%,稳步发展。

在费用控制方面,2024 年期间费用同比上升 22.72%。其中销售费用比上年同期上升 21.57%,主要因职工薪酬、广告宣传费、仓储装卸费等增加;管理费用比上年同期上升 19.72%,源于本期职工薪酬、折旧摊销费增加;研发费用比上年同期上升 23.25%,是由于人员人工、直接投入等增加 。到了 2025 年上半年,公司期间费用为 19.53 亿元,较上年同期增加 1.88 亿元;期间费用率为 12.01%,较上年同期下降 0.90 个百分点。其中,销售费用同比增长 3.73%,管理费用同比增长 1.69%,研发费用同比增长 11.44%,财务费用同比增长 172.29% 。可见,公司在费用控制上有一定成效,且在持续加大研发投入,为未来发展积蓄力量。

未来可期:持续拓展,书写传奇

三花智控从一家制冷零部件小厂,发展成为横跨制冷、汽车热管理、机器人等多个领域,营收狂揽 280 亿的行业巨头,其发展历程堪称一部传奇。通过不断地技术创新、战略收购和精准的市场布局,在每个发展阶段都抓住了关键机遇。展望未来,随着新能源汽车行业的持续扩张、机器人市场的逐步爆发,三花智控有望凭借其深厚的技术积累、广泛的客户资源和强大的市场竞争力,继续保持高速增长态势。在资本市场上,也将继续以亮眼的业绩表现,为投资者带来丰厚回报,书写更为辉煌的篇章。

#社区牛人计划#