“一粒难求”的故事,在片仔癀身上只维持了不到五年。2021年夏天,北京SKP地下一层的片仔癀体验馆外,黄牛加价一倍仍有人排队;如今,同一位置门可罗雀,760元/粒的锭剂被店员拆零按片出售,仍鲜有人问津。

这家拥有近500年历史、被誉为“中药茅台”的老字号,正在经历一场罕见的“量价齐跌”。2024年,片仔癀肝病用药销量同比下滑7.63%, 毛利率较2021年高点跌去近9个百分点;股价则从485.95元/股的历史高点一路下探至204元/股,市值蒸发逾1700亿元。

中产阶层的消费理性化,正在动摇片仔癀赖以生存的“稀缺性叙事”。而当稀缺不再等同于必需,“老字号”片仔癀的神话该如何续写?

01、“稀缺性”的枷锁

片仔癀的商业模式,本质上是一场关于稀缺性的金融化实验。其核心产品片仔癀锭剂,起源于明朝御医秘方,是商务部指定的第一批“中华老字号”。其制作所需的材料有天然麝香、牛黄等名贵原料,这些稀缺资源使得片仔癀在市场上具有天然的高溢价能力。2021年,片仔癀市值一度逼近3000亿元,成为A股的“药茅”。

正是国家绝密配方、天然麝香配额、手工制作,共同构成了片仔癀“不可复制”的故事。片仔癀锭剂终端零售价从2016年的460元/粒一路涨至2025年的760元/粒,涨幅65%,同期其肝病用药收入复合增长率高达32%,毛利率长期维持在80%以上。

然而,稀缺性也是一把双刃剑。为片仔癀带来高溢价与市场认可的同时,也带来发展的诸多困境。片仔癀的生产依赖于天然麝香和牛黄等稀缺原料,这些原料的供应受到国家配额的严格限制。2024年,全国麝香产量仅1800公斤,而市场需求高达8000公斤,缺口达75%。天然牛黄的全球年产量不足500公斤,而中国市场需求超6000公斤。这种结构性短缺导致原料成本占比攀升至82%,远超茅台的18%。

原材料价格上涨是片仔癀近年来面临的主要难题之一。2025年上半年,天然牛黄价格从2020年的30元/kg飙至165万元/kg。这使得片仔癀的核心产品成本大幅上涨,毛利率显著下滑。2025年上半年,片仔癀的医药制造业成本同比上涨了27%,其中核心的肝病用药片仔癀系列成本涨幅高达52%。肝病用药毛利率从2024年的72.39%降至61.50%,单品类毛利率缩水超10个百分点。

高端定价的另一面是狭窄的消费场景。此前,片仔癀的核心用户画像非常清晰:35-55岁、高净值、注重养生、对价格不敏感。然而自2023年开始,这批人的消费开始分层——一部分人转向更具“社交货币”属性的茅台、虫草,另一部分人则回归医保范围内的平价保肝药。

片仔癀的“稀缺性”曾是其核心竞争力之一,但近年来,这种稀缺性逐渐成为了一种“枷锁”,给片仔癀的发展带来了诸多困境。面对原材料成本上涨、市场需求变化等问题,片仔癀需要打破传统路径依赖,在坚守品质的同时,拥抱创新与变革。

02、“一核两翼”十年仍难突破

片仔癀自2014年提出“一核两翼”战略,旨在通过多元化发展突破增长瓶颈,但十年过去,化妆品、日化、保健品等“两翼”业务仍未形成有力支撑,公司业绩增长仍高度依赖核心产品片仔癀锭剂。

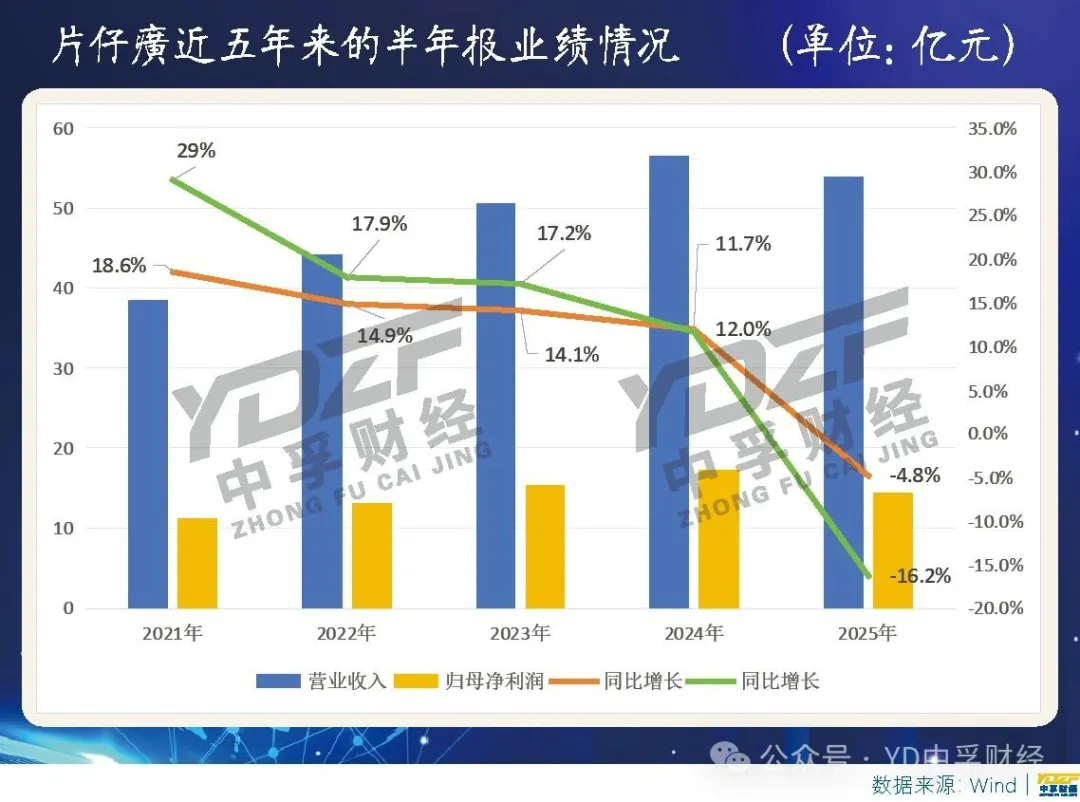

被市场誉为“中药茅”的片仔癀遭遇了上市以来首次半年度营收、净利润双下滑的局面。日前,公司披露2025年半年报,其营收同比下降4.81%至约53.79亿元,净利润同比下降16.22%至约14.42亿元,扣非净利润同比下降17.04%至约14.53亿元,经营性现金流净额同比下降1.56%。

其中,片仔癀在2025年上半年的多元化业务表现并不理想,其在化妆品、日化、保健品等领域的布局均面临挑战,未能形成有力的新增长点。

2025年上半年,片仔癀的医药流通业务实现营收19.77亿元,同比下降12.82%。这一板块的毛利率也从2023年的15.83%骤降至8.78%,创历史新低。子公司宏仁医药上半年净利润亏损0.1亿元,净利率为-0.8%,而去年同期盈利635.7万元。这表明医药流通业务不仅营收下滑,盈利能力也大幅减弱,成为公司业绩的拖累因素。

片仔癀的化妆品业务在2025年上半年实现营收3.2亿元,同比下降17.01%。尽管该业务保持了61.45%的高毛利率,但营收规模仅占总营收的6%,且业务规模尚处培育阶段。化妆品业务的下滑幅度在各项业务中最大,反映出片仔癀在化妆品领域的市场拓展和品牌建设仍面临较大挑战。

其他业务在2025年上半年实现营收8239.48万元,同比下降8.56%。该业务的毛利率也同比下降2.22个百分点。这表明片仔癀在其他多元化领域的尝试也未能取得预期效果,业务发展受到一定阻碍。

片仔癀在心脑血管用药领域布局的安宫牛黄丸业务,2025年上半年仅实现6010万元营收,同比骤降71.04%。这一业务的市场占有率显著低于同仁堂等头部企业,反映出片仔癀在新品类运营中可能存在品牌认知度不足、渠道覆盖有限等短板。

为何十多年过去了,片仔癀的“一核两翼”仍未形成有力支撑?

首先,在消费者心中,片仔癀有着深厚的传统中药品牌形象,这使得其在拓展化妆品、日化、保健品等新业务时面临品牌认知的局限。消费者对片仔癀的中药产品有较高的认可度,但对于其化妆品和日化产品的认知度和接受度相对较低。这种品牌认知的局限性导致片仔癀在新领域的市场拓展中面临较大的阻力。

片仔癀在化妆品和日化领域的市场拓展能力不足,难以在竞争激烈的市场中占据一席之地。尽管公司在品牌推广和渠道建设方面投入了大量资源,但效果并不显著。例如,片仔癀在化妆品领域的品牌推广主要依赖于线下渠道和传统广告,缺乏对新兴数字营销渠道的有效利用。

其次,片仔癀在化妆品、日化、保健品等领域的研发投入相对不足,新产品推出速度较慢,难以满足消费者多样化的需求。2025年上半年,片仔癀的研发费用仅为2.32亿元,占营业收入的比例为2.31%,与行业领先企业相比差距明显。

片仔癀在新产品开发方面缺乏创新,难以在竞争激烈的市场中脱颖而出。例如,片仔癀在化妆品领域的产品线较为单一,主要集中在高端护肤品,缺乏对中低端市场的覆盖。此外,片仔癀在保健品领域的创新也相对不足,未能推出具有市场竞争力的新产品。

最后,也是最关键的战略层面。片仔癀在推进多元化战略时,存在战略执行和资源整合方面的问题。一方面,公司在核心产品的潜力尚未完全释放的情况下进行多元化扩张,导致核心业务和新业务之间资源分配不均衡,阻碍了核心业务的发展,同时也消耗了大量的现金流。例如,2025年上半年,片仔癀的货币资金同比减少53.6%,这对其多元化战略的持续推进带来了资金压力。

同时,在多元化过程中,片仔癀未能有效整合内部资源,导致各业务板块之间的协同效应不足。例如,片仔癀在化妆品和日化领域的品牌推广和渠道建设未能与核心中药业务形成有效的协同效应,导致资源浪费和市场拓展效率低下。

03、“东阿阿胶式”危机?

都说历史总是相似的。在医药行业,片仔癀与东阿阿胶的比较常常被提及。两者都曾是市场上的明星产品,但东阿阿胶在经历了多次提价后,市场表现出现了明显下滑。

2019年,东阿阿胶曾因渠道库存危机导致业绩暴雷,当年净利润同比下滑121%,股价腰斩。此后,公司花了三年时间清理库存,砍掉40%的经销商,才逐步恢复元气。

那么,片仔癀是否会重蹈“东阿阿胶式”危机?这也是市场上一直被提及的问题。

市场认为片仔癀可能重蹈东阿阿胶历史的原因在于其产品结构单一。片仔癀过度依赖单一产品,尽管有安宫牛黄丸和化妆品等产品,但这些产品尚未能成为企业的第二增长曲线。

此外,片仔癀内部管理问题也较为突出。自2021年至今,片仔癀已更换三任董事长,多位高管落马被调查。高管的频繁变动意味着公司的管理层缺乏稳定性,这在一定程度上会影响公司的发展布局及相应战略的落地。同时,消费代际变迁也不容忽视,Z世代对传统中药的认知鸿沟可能远超预期,这将影响片仔癀的市场需求。

然而,片仔癀却有着自己独特的优势,使其不会轻易重蹈东阿阿胶的历史。首先,片仔癀拥有国家绝密配方护城河,其品牌价值和产品稀缺性是其核心竞争力。其次,片仔癀的财务状况较好,拥有300亿类现金资产,这为其应对市场变化和战略调整提供了较强的财务支持。

此外,片仔癀的海外市场尚未充分开发,当前境外收入占比不足4%,未来有较大的增长空间。最后,政策环境的变化也为片仔癀带来了利好。随着国家药监局和海关总署允许进口牛黄用于中成药生产,片仔癀的成本压力有望得到缓解。

2025年春天,漳州片仔癀博物馆外的老槐树下,导游仍在向游客重复那个古老的故事:明朝御医携秘方出逃,流落闽南,以片仔癀悬壶济世……

但故事之外,一个更现实的命题摆在眼前:当“稀缺性”成为枷锁,老字号该如何与时代和解?760元一粒的片仔癀,或许终将找到新的平衡点。只是在这场“奢侈品”与“消费品”的身份撕扯中,老字号必须回答一个问题:

当稀缺不再等同于必需,神话该如何续写?