技术升级,不止出现在实验室中,还诞生于行业大拿的头脑风暴中。

而头脑风暴,最直接的来源就是——“开会”。

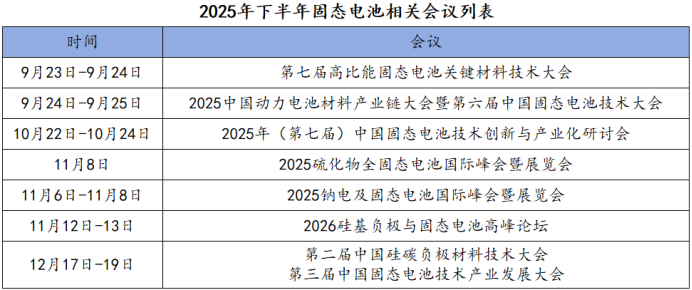

要论2025年下半年预期“开会”最频繁的产业,固态电池优先上榜。从目前可得信息看,下半年固态电池相关会议数量已高达7场,比AI、机器人等家喻户晓的热门行业都要多。

这并不是偶然!伴随传统锂离子电池能量密度接近理论上限,热失控问题困扰着整个电池行业,具备“高能量密度+不可燃”优势的全固态电池无疑成为行业未来几十年的重点攻关方向。

技术选择:

垂直深耕,还是全平台化?

既然是技术升级之战,我们首先要考虑的就是,谁在掌握着核心技术?

其实,全固态电池跟传统液态锂电池的生产工艺有较多相似之处,都要经历极片制作、电芯装配、化成检测三重关卡的淬炼,许多设备都能实现“复用”。

这也是传统锂电设备商能成功“出圈”的重要原因。多年来,国内主要锂电设备商走出了两条截然不同的技术路线。

一条是,前中后段设备全布局。典型代表有先导智能、利元亨,海目星虽切入锂电设备赛道较晚,但先前有激光设备的“研发底子”,平台化布局之路也在稳扎稳打推进中。

另一条是,垂直深耕某一段技术。赢合科技就专注于锂电池前中段设备制造;宏工科技和纳科诺尔目前则主要集中在前段极片制作领域;纳科诺尔也在尝试研发中段价值量较高的等静压设备。

专注何种技术路线其实并不是公司“出圈”的决定性因素,像半导体领域,中微公司产品线虽不如北方华创齐全,但不论技术还是盈利能力上都跟北方华创有一拼之力。

只不过,这一打法不大适用于如今的电池行业,因为此等情况出现的前提是,各公司产品大差不差,甚至能相互替代。

固态电池虽也是新能源领域国家重点关注的迭代方向,但跟半导体国产替代的主题相比,重要性还是差了一些。

电池行业公司得到的国家补贴比较有限。这时候,全平台型公司更容易实现规模化和技术复用,新品研发也会更加顺利,更容易在“内卷式”行业竞争中活下来。

最典型的例子就是先导智能。从最初8万资金的创业小公司到如今市值700亿的行业领头羊,它在产品研发上从未掉队。

在固态电池汹涌袭来、同行争分夺秒研发之际,先导智能早已稳坐船头,解决了制约固态电池量产的核心产品——等静压设备。

$先导智能(SZ300450)$#周末杂谈##创业板指大反包!后市行情怎么看?#

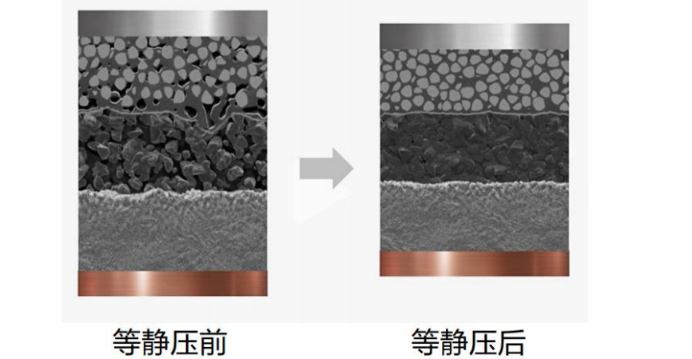

要知道,目前全固态电池最大的瓶颈是固-固界面的致密化,没有了液态电解质“天然胶水”性质的支撑,如何消除电解质内部空隙、提升电池寿命成为一大问题。

等静压设备的出现就完美解决了这一问题,一个85℃、500MPa的等静压设备就能实现固-固界面95%的致密度,碾压传统辊压技术(致密度通常低于85%)。

而先导智能的等静压设备已经具备了更高的600MPa的极限压力与±2%的控制精度,工艺温度最高做到了150℃。

并且,公司还创新推出了卧式等静压设备,能进一步提高上下料效率和节拍控制能力,真正做到了成本与产能兼顾。

产品升级方面,利元亨也与先导智能有一较之力,只不过它重点布局的是固态电池前段的核心增量设备——纤维化设备。

这也是一种致密化设备,价值量能占到设备总成本的30%以上。目前,利元亨第三代干法电极设备可通过大辊压小辊的方式保证压力,将电解质孔隙率降至20%-30%,具备一定的领先性。

而最终,产品的附加值情况会在各公司毛利率指标上得到很好的量化。

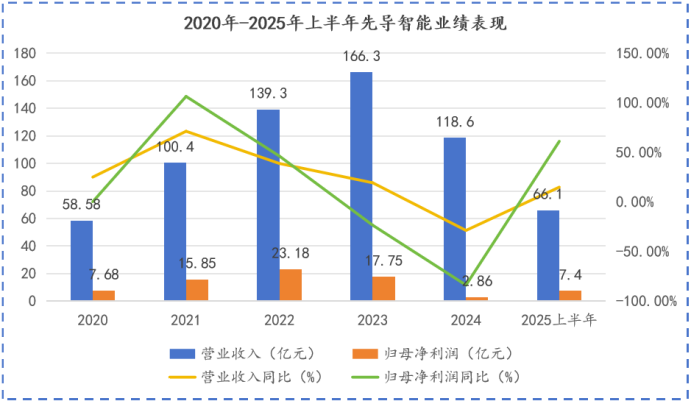

2020年-2025年上半年,先导智能锂电设备业务毛利率基本维持在35%以上的较高水平,远超细分设备龙头赢合科技。

就连同为平台型公司的利元亨2024年也因“价格战压力”,毛利率骤降到个位数,先导智能却始终做到行业领先,足见其产品竞争力之强。

2025年上半年,伴随固态电池行业设备投资加速,先导智能业绩一改往日低迷,实现净利润7.4亿,同比增长61.19%。单二季度,公司净利润同比甚至高达460%,业绩显著回温。

2025半年度业绩交流会上,先导智能坦言,上半年新签订单124亿,同比增长近70%,预计全年新签订单将超出年初的230亿目标。

实际上,这一预测可能还是过于保守了。

锂电设备商签订合同时,一般都规定30%定金,货到付30%,验收合格再付30%,12个月内无质量问题再付10%,也就是“3331”结算模式。

定金部分则基本列在公司财报的“合同负债”栏中,2025年上半年,先导智能合同负债总额高达130.57亿,比利元亨等四家同行加起来都要多。

若按“3331”模式推算,先导智能在手合同总额或能达到435亿,足见其产品需求之旺盛。

至此,先导智能给自己塑造的标签就是“全平台化、产品不愁卖”,同行利元亨虽在产品线上追的很紧,但订单规模跟先导智能比还差得多。

这是否就意味着先导智能可以高枕无忧了?

事情远没有那么简单!暂时一步的先导智能很快迎来了新的挑战,这一次又能否会让行业洗牌呢?

战略抉择:

不出海,就出局?

新的挑战还得从先导智能赴港上市说起。

2025年8月26日,因满6个月未完成聆讯导致招股书失效,先导智能立刻又在香港递交了新的上市申请。去年年初,公司甚至发行GDR计划在瑞士上市。

这就奇怪了,已经在业内混的风声水起的先导智能为何如此热衷于“二次上市”?

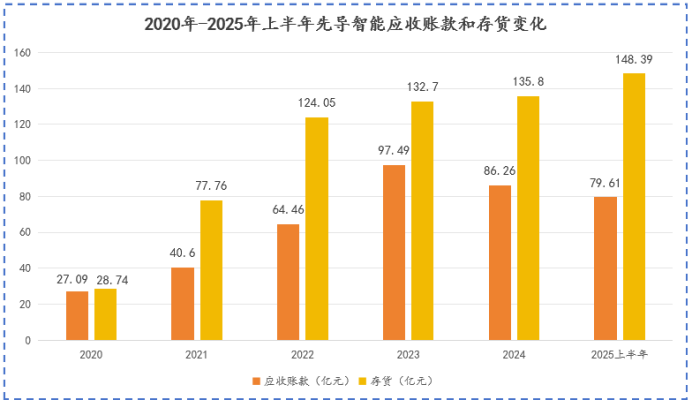

实际上,它的“苦”全藏在公司的存货和应收账款科目里。

“3331”付款模式下,设备商承担了非常大的回款压力。首先,设备到货后的调试和运行时间长短有很大的主观性,若客户长时间不验收,这一部分金额就只能留在“存货”里。

就算试用期结束转为“应收账款”,若行业不景气,客户也可能一拖再拖付款时间。2023年-2024年,先导智能就曾因锂电设备周期下行及客户拖延付款等原因应收账款一度冲上90亿。

2025年上半年,公司应收账款和存货金额依旧分别高达79.61亿、148.39亿,单这两项就占到总资产比重的将近60%。公司流动资金状况难言乐观,二次上市也是有补充流动资金的考虑。

除此之外,先导智能在招股书中明确表示,上市所募集资金将用于欧洲市场的拓展,提高国际市场服务能力。

对先导智能等锂电设备厂来说,出海确实是公司发展的必经之路。

海外客户一般更愿意为高质量产品支付溢价,先导智能2025年上半年出口产品的毛利率高达40.27%,比公司综合毛利率要高出不少。加速出口是先导智能增强自我输血能力的关键一步。

还有一点非常重要,国内动力电池市场规模虽大,但产业集中度较高。这就使得先导智能、海目星等公司的客户重合度非常高,宁德时代、亿纬锂能、国轩高科等大厂基本是他们共同的大客户。

一旦宁德时代等公司缩减设备支出,“先导智能们”的业绩就要“震三震”,而多方位、全面发展国际客户就能减轻这一影响。

2025年上半年,先导智能已在海外16个国家设立了19个分公司,与大众、宝马、丰田、特斯拉、保时捷、LG、SK等全球知名企业建立了深厚合作关系,海外营收总额突破11亿,在一众同行中拔得头筹。

可见,先导智能多年来所搭建的技术和规模护城河短时间内难以被超越,海外市场的拓展也进一步增强了公司前进的底气。

总结

固态电池的产业化节奏是非常明确且长期的。2026年行业计划实现消费领域动力电池规模化;2028年eVTOL领域将打开中长期市场;2030年动力领域的规模化会持续推进。

俗话说,产品质量取决于工艺,工艺精度取决于设备。在行业东风的助力下,锂电设备巨头先导智能多年来积累的综合竞争力短时间内难以被超越,高需求正推动公司业绩走向新的高峰。