前言

5月16日,接线盒企业泽润新能(301636)在创业板挂牌上市。光伏寒冬之中等待上市的光伏企业有几十家,这家企业何以突出重围?

光伏洗牌是全方位的,寒气正从主材蔓延到辅材、设备、支架、逆变器。但是,即使在如此不利的市场环境中,各个环节也都有一些例外,优秀的企业总能脱颖而出。比如,逆变器领域的阳光电源、德业股份,支架领域的中信博、设备领域的拉普拉斯、捷佳伟创。

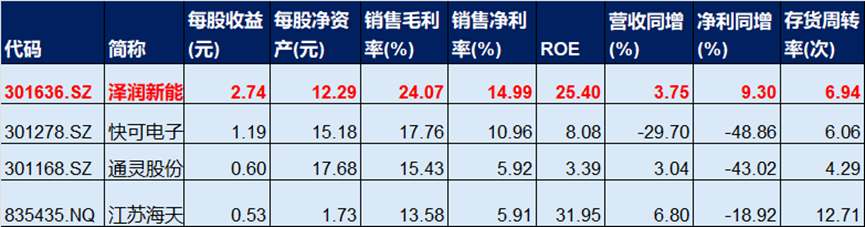

在卷到不能再卷的光伏辅材领域,最近也有一家公司,让赶碳号眼前一亮。它,就是即将在创业板上市的接线盒企业——泽润新能。这家公司规模不大,却是四家接线盒上市公司2024年毛利率、净利率最高的一家企业,也是唯一实现净利润正增长的企业。

接线盒本是一片红海,泽润新能是如何实现逆袭的呢?

01第一大客户,是全球最赚钱光伏企业

辅材企业,无论是玻璃、胶膜,还是背板、铝边框、接线盒,都是服务于组件企业,听命于组件企业。可以说,辅材企业的命,是掌握在组件企业手中。一体化组件企业已经亏出了天际,还能容忍像泽润新能这么高的毛利率吗?所以,作为辅材企业,选择和谁在一起很重要。

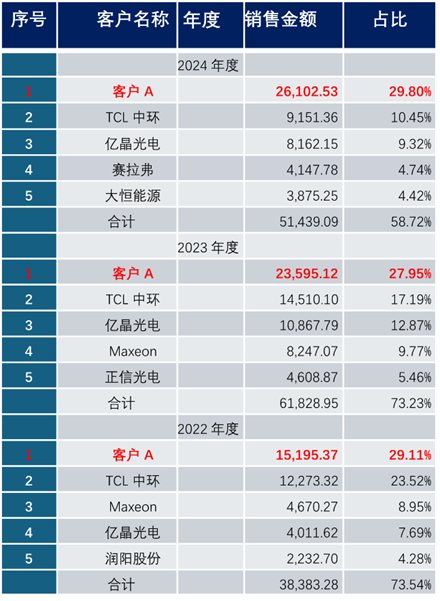

泽润新能招股书表示,公司第一大客户、客户A技术路线为薄膜电池组件。

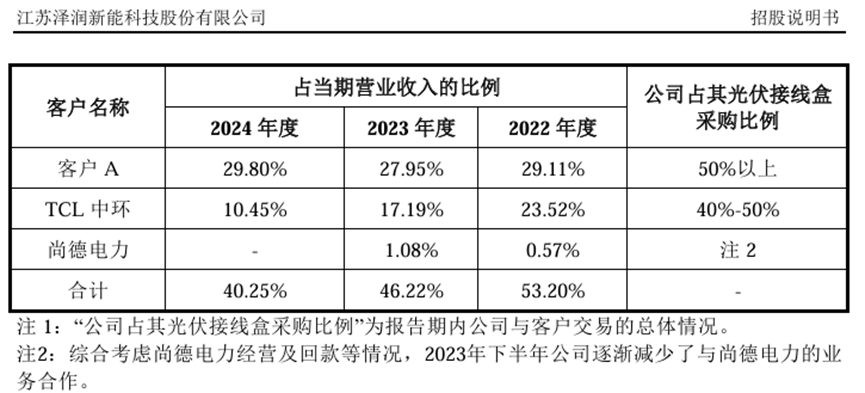

根据CPIA统计数据,2021年至2023年,全球薄膜组件产量分别为8.28GW、9.20GW和12.50GW,产量保持持续增长。同时,泽润披露,报告期内公司主要客户中属于全球或国内前十大光伏组件企业的客户包括客户A、TCL中环和尚德电力。

全球前十组件企业中,只有First Solar一家是薄膜电池技术路线。由此,赶碳号判断,泽润新能的第一大客户、客户A即为第一太阳能(First Solar)。赶碳号推测,之所以披露为“客户A”,或许是泽润与对方的协议中对此有明确约定。

招股书显示,泽润新能与第一大客户自2019年即开始保持稳定合作关系,约占其光伏接线盒采购份额的50%以上,且未曾发生过纠纷争议的情况。2023年4月,双方已经就光伏接线盒的业务签订了为期3年(2023-2025年)的主要供应协议,未来仍将保持良好的合作关系。

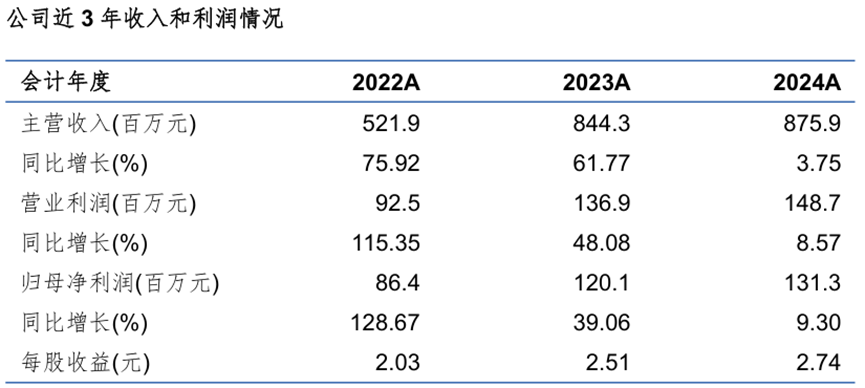

看到这里,赶碳号基本就明白了。泽润新能过去三年和今年一季度的财务报表,为何与国内的光伏周期完全不同。去年,光伏企业是增收不增利,而泽润新能却能做到营收与利润双增长!

截至5月15日,First Solar市值高达192.17亿美元,约合1345.19 亿人民币,超过阳光电源的1335.1亿、隆基绿能的1143.5亿,位列全球所有光伏企业市值第一!

更加恐怖的是,First Solar也是全球最赚钱的光伏主材企业。最新数据显示,First Solar 2024年的净利润为12.92亿美元,同比增长55.52%,且毛利率高达44.17%!

正是得益于有这样一个财大气粗的第一大客户,泽润新能在招股书中表示,与同行业各可比公司毛利率变动趋势存在差异,主要系第一大客户接线盒毛利率较高所致。剔除客第一大客户接线盒毛利率后,与同行业可比公司平均毛利率差异缩小,并与同行业可比公司主营业务毛利率变动趋势保持一致。

02泽润新能,靠什么锚定第一太阳能?

搞定First Solar这样一个大金主,为其提供50%以上的接线盒当然是赚钱的大生意。但是,能进入其供应链体系,却绝非易事。

泽润新能解释,公司为第一大客户提供接线盒,主要通过ODM方式实施。公司能够结合客户的组件技术、使用场景等因素,为客户提供光伏组件接线盒ODM产品,包括设计(结构设计、电路设计、模具设计)、开发(打样、测试、工艺开发、试产)、量产、持续优化,为客户提供全流程的ODM接线盒研发及生产服务。

海外客户对于产品的稳定性要求极高,对于技术、认证比较苛刻,能获得高毛利,也代表着泽润新能的技术,得到了长时间的可靠验证。

一方面,第一太阳能的薄膜组件对接线盒性能要求独特(如耐高温、高电流承载),泽润新能通过定制化研发形成技术优势,反哺其他产品线升级。

同时,进入第一大客户的供应链,体现了泽润的技术实力,这也有助力开拓其他海外客户,比如2024年度,TCL中环(旗下拥有Maxeon)成为公司第二大客户。

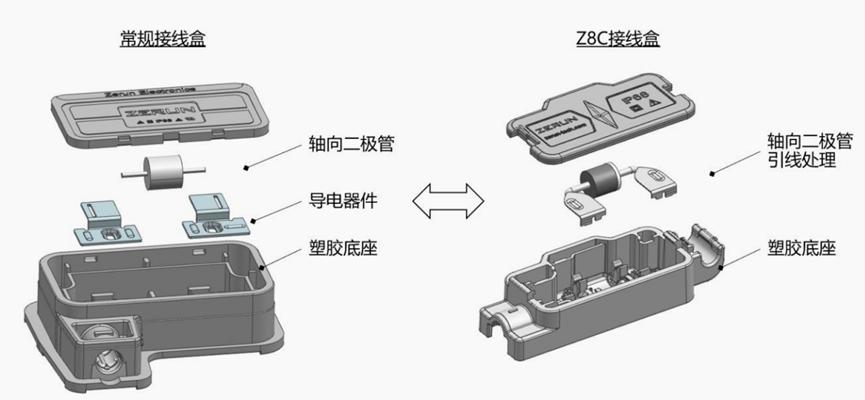

泽润新能在技术上是有深厚积淀的。举例来说,公司推出的Z8H产品,是全球首个通过国家光伏质检中心CPVT深蓝海洋认证的接线盒产品,另外一款Z8C产品则开创行业先河,成为行业首个采用两部件结构的接线盒,同时也是国内电气连接点最少的晶硅组件三分体接线盒。

在智能接线盒领域,公司使用的高集成化芯片极大降低了电路的老化失效率,极大的提升了产品的可靠性,公司推出的智能优化器 Z8S 极具创新的三分体结构设计,不同于市场上主流的一体化设计,更加精细化的做到了太阳能组件子串级优化,提高了优化效率,成为中国大陆首个取得TUV莱茵认证的三分体智能接线盒。

这些创新成果,为公司在激烈的市场竞争中赢得了差异化的竞争优势。

公司招股说明书显示,Z8C产品通过创新的结构设计,成功省去了盒体中的导电器件,从而在降低成本的同时,增强了产品的可靠性和散热性能。根据测算,Z8C产品相较于公司Z8X等主要产品的盒体,约有20%以上的成本降低。

同时,Z8C产品已形成22项国内专利及4项境外专利,对产品的技术核心形成了完善的保护。Z8C产品也在众多通用接线盒产品中脱颖而出,荣获TUV 莱茵 2022 年度“质胜中国”光伏组件接线盒优胜奖、Solar Power World 2022 全美顶级光伏产品名录等奖项。

03接线盒,是怎样一门生意?

作为光伏组件的必要配件之一,接线盒是光伏组件的重要辅材,虽然其成本仅占组件的2.6%左右,但作用却不可忽视,它在光伏电力系统中起到关键的连接和保护作用,其品质可靠性决定了光伏电站运行的稳定性。

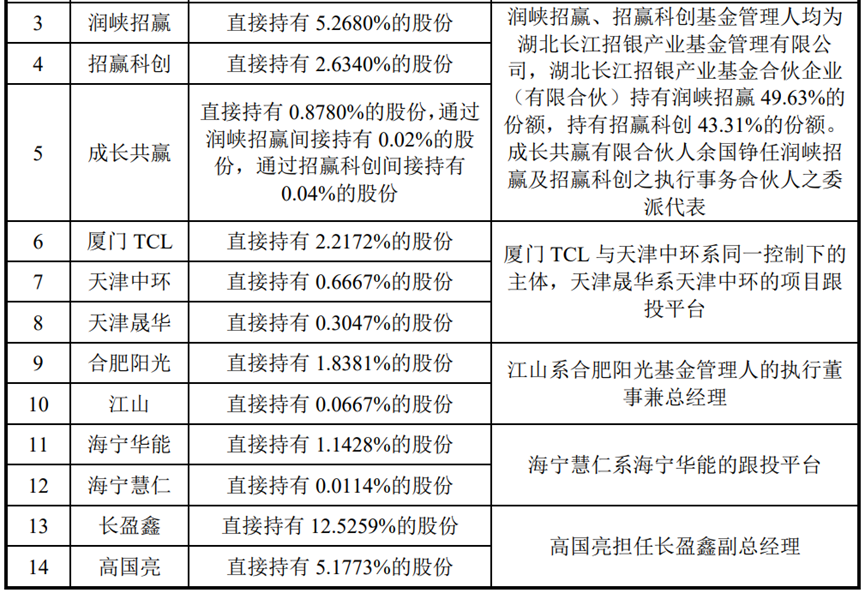

作为产业链上重要的一环,泽润新能的技术能力也得到了众多优质股东的认可。资料显示,泽润新能于2022年8月、2022年12月通过股权转让和股东增资,引入厦门TCL、李何燕、天津中环、合肥阳光、江山、海宁华能、海宁慧仁、邵建雄、天津晟华等九位新增股东。

细看之下股东阵容很强大,除了TCL科技外,润峡招赢持有其252.3417万股股份,占公司本次发行上市前股份总数的5.2680%。在润峡招赢的合伙人中有中国三峡新能源(集团)股份有限公司的名字。

在合肥阳光的合伙人中,阳光电源(28%)和曹仁贤(10%)均有直接出资的显示,海宁华能中华能投资管理有限公司的占比为82.5%。此外,股东名单中的邵建雄亦与禾迈股份创始人同名。

同时,招股书显示,近年来,泽润新能的主要产品光伏组件接线盒的产能和产量均显著增长,产能利用率保持在较高水平。公司拟募集资金7.2亿元,其中3亿元拟计划投向光伏组件通用及智能接线盒扩产项目。

但值得注意的是,泽润新能的客户群体多为二三线组件品牌,除第一大客户、TCL中环外,还有赛拉弗、大恒能源、亿晶光电、尚德电力、润阳股份、正信光电等。在光伏行业产能出清的当下,客户群体的质量令其上市后业绩能否维持稳定增长存在变数。当然,和头部企业做生意好处是稳定,但坏处却是利润微薄甚至只赚吆喝不赚钱,“店大欺客”是常事,账期也很长。试问,哪家组件企业的应付账款没有众多辅材企业的贡献呢?

在新能源越来越市场化的当下,泽润新能的生意亦不止于光伏。

在业务拓展方面,泽润新能表示,公司利用在光伏组件接线盒领域的技术储备,近两年加快了对新能源汽车辅助电源电池盒的技术布局,公司已经与骆驼集团签署战略合作协议,成为其新能源汽车辅助电源电池盒的重要供应商,通过骆驼集团向宝马、奔驰、小鹏、蔚来等多家整车厂商供应新能源汽车辅助电源电池盒。

另外,小鹏车型、蔚来车型项目辅助电源电池盒已向骆驼集团量产供应,宝马车型项目、奔驰车型项目的辅助电源电池盒已进入中批量试产阶段,新能源汽车辅助电源电池盒业务未来有望成为公司新的增长点。

后 记

找准自身的战略与业务定位很重要。作为辅材企业,就要与能赚钱的主材企业合作。主材能赚到钱,辅材的日子才有可能好过。

所以,选择什么样的客户、如何让自身拥有不可替代的优势,正是泽润新能在接线盒这样的红海中杀出一条血路来的关键诀窍所在。$N泽润(SZ301636)$