周三,央行宣布降准降息。

周四和周五的市场利率出现很不寻常的变化。

这将影响A股未来1.5-2年的趋势。

一、利率通道打通

央行从去年开始,就大刀阔斧的对利率传导机制进行改革。

央行的调控将从数量约束过渡到价格约束。

也就是说,央行想要通过调节短端利率,也就是7日逆回购利率,影响长端利率。

央行希望看到收益率曲线是陡峭的,而不是平滑的。

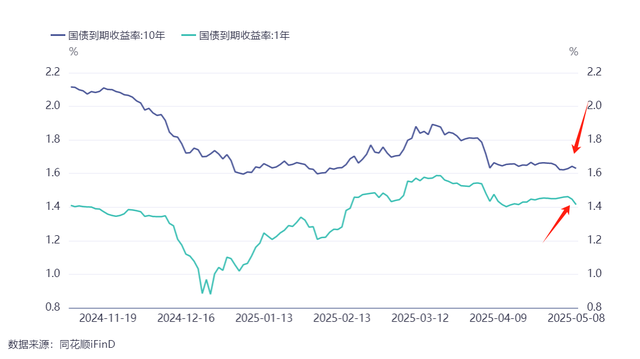

然而,过去两三年,长端利率下降的速度很快,拉不开跟短端利率的差距。导致利率曲线十分平滑。

甚至十年国债利率跟一年存单利率出现了倒挂。

这就说明利率传导通道堵塞了,资金涌入长债市场空转。

此时,无论央行怎么降准降息,经济都无动于衷。

甚至消费越来越萎靡,股市在降准降息后跌得更带劲了。(降准降息反而成了利空)

但现在情况有所不同了。

在央行公布降准降息后,10年国债利率保持平稳。

1年国债利率大幅下降,接近政策利率的1.4%了。

二、央行的测试

周四和周五,央行还对利率通道做了测试。

它放松了对大行融出的限制,导致资金利率R007大幅下降到1.57%。资金面十分宽松。

然而,长债利率不降反升。

这就说明宽信用周期已经开启,长债利率正在对流动性脱敏。

在释放了流动性后,央行也顺利的让人民币紧跟美元,就是不让人民币升值。

本周末,咱们这边将与贝森特会谈。

在没有取得阶段性结果前,汇率大概率会继续顶死美元。并且在这个段时间继续抢出口。

昨天公布的进出口数据显示,4月的出口增速是超预期的9.2%。

而内需政策,很可能是在抢出口快结束时。

接下来说说昨天的行情。

三、行情回顾

昨天主要有两个因素在扰动市场。

第一,中美会谈前,避险情绪升温;

第二,公募基金改革带来调仓。

避险就不多说了,大家都理解。

公募基金改革会带来什么影响呢?

新规要求公募基金不能过度偏离业绩基准,对三年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降。

但是业绩高于基准的,并不会奖励绩效薪酬。

这就有趣了。

最终一定会导致这些基金的持仓向业绩基准靠拢。

业绩基准是什么呢?

通常来说,以沪深300、中证800为主。

这就会使得这些主动基金的仓位也会向基准靠拢。

举个例子,沪深300中银行的权重是13%,而大量公募基金根本就不配银行。

那么这些基金后期就会回补银行的仓位。

相反,有些基金风格漂移很严重,比如漂到科技股上了。

那么后期就会减仓科技。

总之吧,这会使得A股变得越来越指数化。

这是一个长期的趋势!!!

现在很多人还笑国家队只买沪深300。

大家别忘了,它可是能会同监管改游戏规则的。

我现在还不清楚公募基金会以什么方式调仓,以及调仓的节奏。

但这势必会带来一些扰动。

虽然说公募基金改革是一件好事,能逐渐净化A股的负债端和市场环境。

但别忘了,任何事都有两面,不要忽视了他可能带来的负面影响。

不过我一点也不担心,即便真因为调仓带来了扰动,国家队在下面有能捡筹码了。

我也可以跟着一起捡,多好啊!

咱们周末再看看中美第一次会见,能搞点啥动静出来。

我估计不会对市场造成什么扰动,都是市场在意而已。

最后跟大家补充一下,宽信用周期已经打开。

在宽信用周期里,股市通常会牛1.5年-2年。

当然,牛市可不意味着赚钱哦...

喜欢我文章的朋友欢迎来我的:睿知睿见