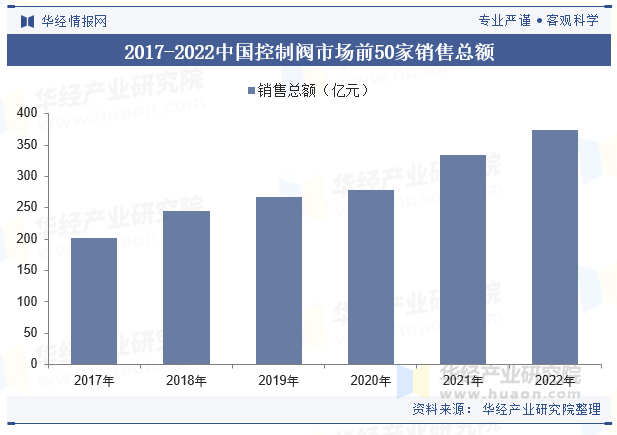

控制阀产品作为工业过程控制中的一种“消耗品”,其每年的新增需求及维修、更换用量都将随我国工业的发展而逐年增加,尤以在天然气、石油化工、电力、煤化工、医药、冶金、造纸等产业中需求会有较大的增长,市场空间广阔。根据《控制阀信息》统计数据,中国控制阀市场前50家销售总额从2017年的201.37亿元增长至2022年的374.84亿元,年均复合增长率为13.23%。

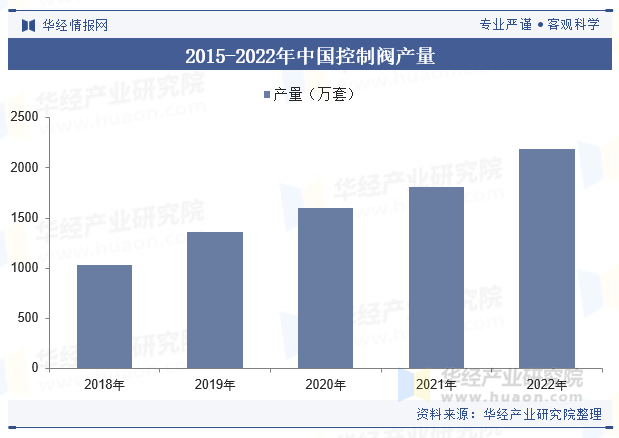

我国控制阀最早从1959年开始生产制造,起步时间较晚。当时全国定点生产控制阀仅有五家企业,主要仿制前苏联的产品,由于机械加工精度低,仅能满足当时工业生产过程的一般控制要求。目前随着我国工业能力的迅猛增长,控制阀产量也在稳步爬升,2022年产量来到了2192万套。

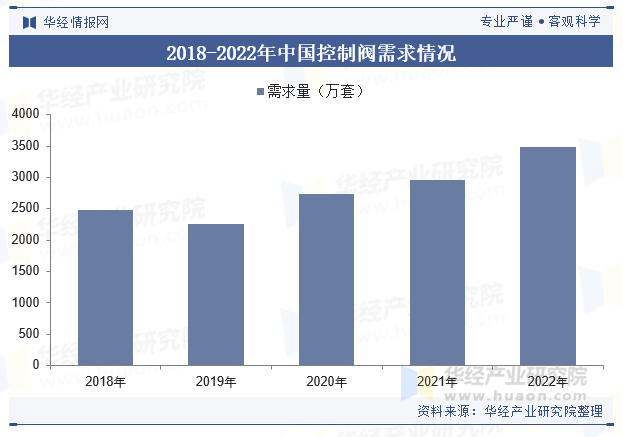

进入21世纪,工业化水平的提高使得控制阀与自动化控制技术相结合,自动化控制越来越成为控制阀的重要特征,我国智能控制阀行业步入了快速发展期。控制阀的需求量也在日益增长,2022年需求量来到了3489万套。

本文节选自华经产业研究院发布的《2024年中国控制阀行业发展现状及趋势分析,高端控制阀领域逐渐国产化进程不断加速「图」》,如需获取全文内容,可进入华经情报网搜索查看。

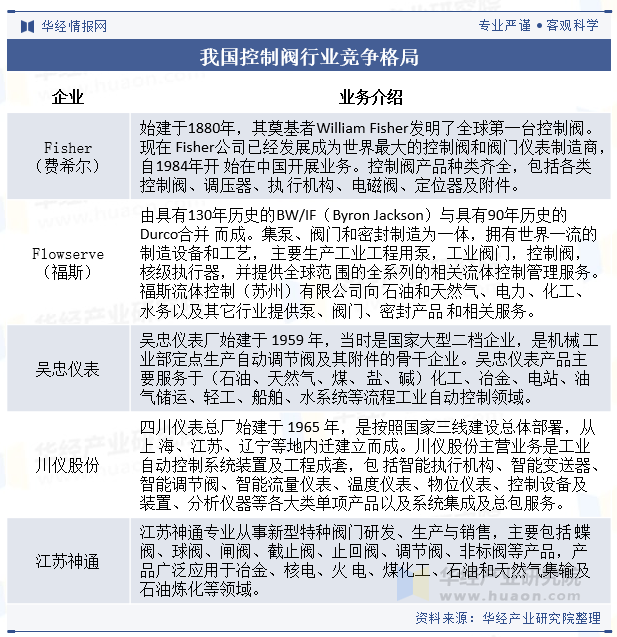

我国巨大的控制阀市场空间吸引了众多国外品牌进驻国内市场,如美国费希尔、美国福斯、德国萨姆森、日本工装、日本开滋等。由于资金实力强、技术投入大、经验丰富,外资品牌在控制阀市场,特别是高端控制阀市场处于主导地位。

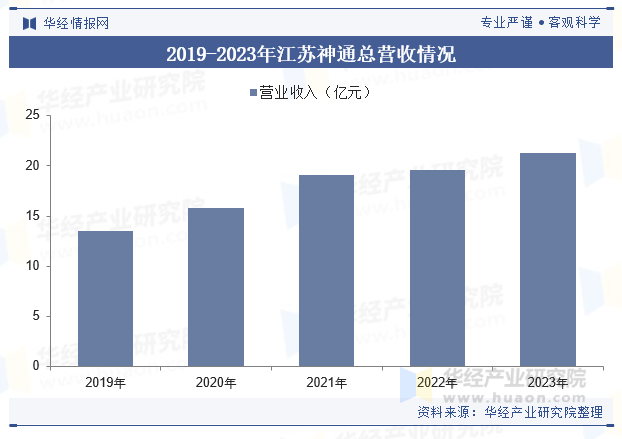

江苏神通阀门股份有限公司是中国通用机械工业协会阀门分会的理事长单位,是国内首批进军核电领域的阀门企业之一,2023年江苏神通实现营业总收入21.33亿元,同比增长9.10%;归母净利润2.69亿元,同比增长18.16%;扣非净利润2.44亿元,同比增长23.17%;经营活动产生的现金流量净额为1.85亿元,同比下降24.94%。