农业银行一季度净利润同比增长2.2%,拨备覆盖率下降1.8个百分点。

工商银行一季度净利润同比下降3.99%,拨备覆盖率上升0.79个百分点。

建设银行一季度净利润同比下降3.99%,拨备覆盖率上升3.21个百分点。

招商银行一季度净利润同比下降2.08%,拨备覆盖率下降1.95个百分点。

其实我早就说过很多次了,银行的业绩很差很差。

银行的收入可以分为三部分:存贷的息差以及中间业务的服务费,还有少部分的投资收益,前面两个是大头,衍生出了对公和零售量大路线,投资收益是添头。

从赚取利差角度说,最重要的指标就是净息差,国际上公开的警戒线是1.8%,而从24年年报看,工商银行1.42%、农业银行1.42%、建设银行1.51%、中国银行1.4%、交通银行1.27%、邮储银行1.87%。

形势其实很大的,不然你以为为啥要发5000亿特别国债去给国有大行补充核心一级资本,就是因为内生性增长不够了。

银行赚钱多,是因为摊大饼足够大,资产规模掩盖了净利差的持续下滑,这是很危险的。

2024年银行业整体净息差持续承压,主要受LPR下调、存量房贷利率重定价等因素影响,不断让利实体行业,到25年今天了,负债端的降息还没有到来,资产端早就杀红了眼,大家业绩负增长很正常。

尤其是去年银行投资业务方面因为利率下行,手里持有的债券大赚一笔,今年一季度国债利率抬头,反而形成了亏损。

为什么招商银行看起来更惨呢?净利润下降,连拨备覆盖率也下滑,核心原因就是在经济下行周期,零售行会更为困难。

我们看一下招商的数据细节:

1-3月非息收入同比-10.6%,增速较24年下行12.1pct。

25Q1财富管理手续费及佣金收入同比+10.5%(24年同比-22.7%)。Q1代销理财收入23.7亿元,同比+39.5%,主要是代销规模增长及产品结构优化双重因素拉动;代理保险收入18.3亿元,同比-27.7%,主要受保险销量下降影响。

1-3月其他非息收入同比-22.2%,增速较24年下行56.3pct,主要受市场利率上升影响,债券和基金投资公允价值下降。

对公贷款资产质量稳中向好,零售风险波动。3月末母公司口径对公贷款不良率环比-6bp至0.95%,零售贷款不良率环比+3bp至1.01%。

Q1新增贷款主要由对公贷款贡献,2025Q1招商银行零售/对公/票据增量占比分别为6%/78%/16%。25Q1净息差1.91%,较24Q4下行3bp。

去年平安银行财报出来后不理想,我就说了,招行银行也好不到哪里去,无非是时间滞后一点,两家银行的大趋势是一致的。

当然平安银行最大的问题是不良资产清理,这块动刀子早,平安银行这一轮的业绩复苏可能会高于招商银行。

银行的估值方面:

银行是特殊的企业,承担着贯彻国家金融政策的任务,资产规模会持续扩大,以净利差为基础的商业模式就需要持续增加核心资本,导致银行确实赚了很多“假钱”,根本无法分红,尤其是这几年我们利差不断下行,银行让利的情况下,还出现了国有大型商业银行核心资本不够用的情况。

银行的估值较低,从现金流的角度出发是合理的,而零售行的估值较高,是以为中间业务的盈利不需要占用核心资本,是真正可以分给股东的真金白银。

但是零售行在经济下行周期注定更困难。

好消息也有:

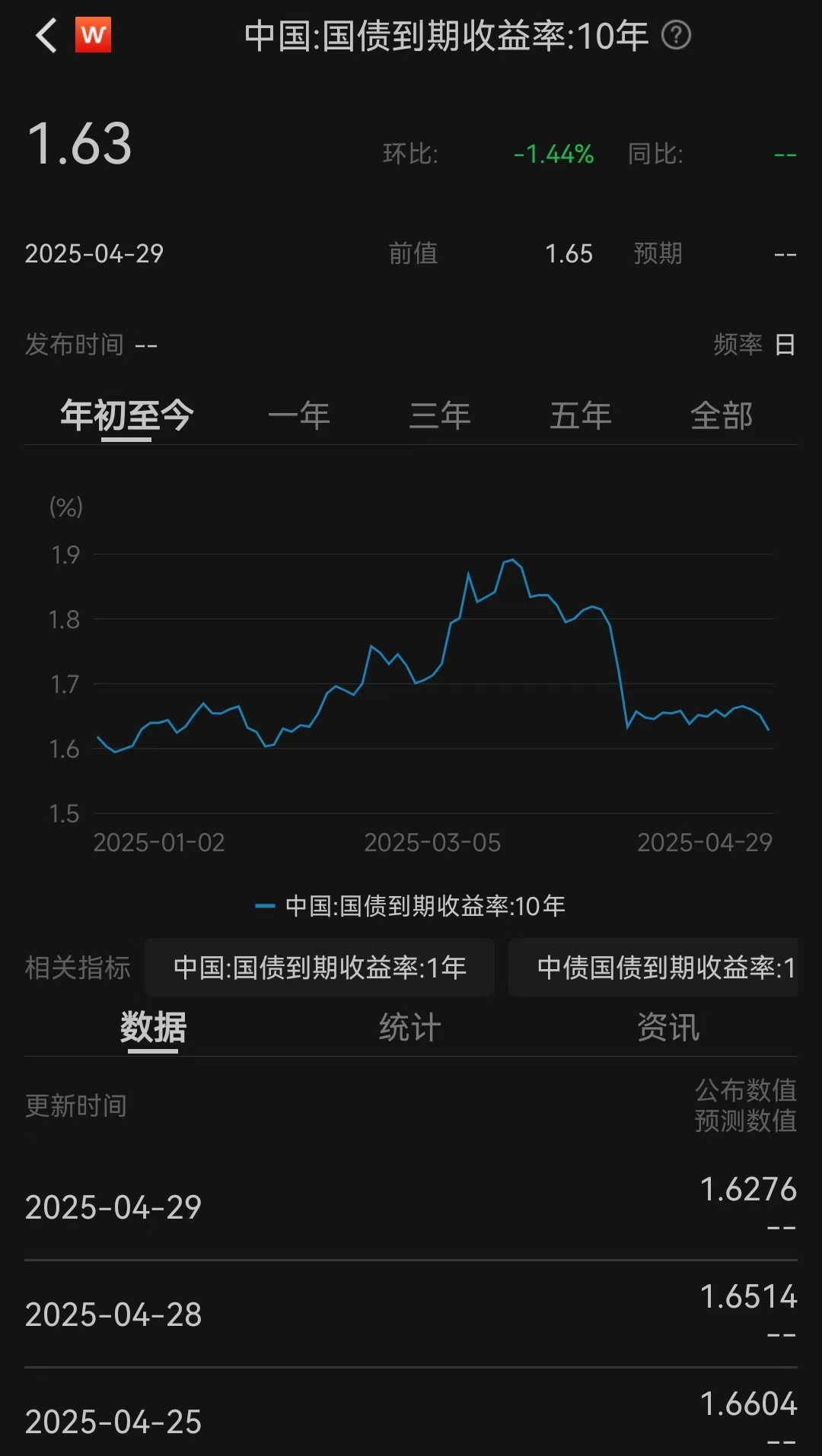

第一、每年年初国债利率抬头是常见动作,四月份后债券利率开始下行,一季度这里带来的浮动亏损,下半年可能会成为利润的来源。

第二、今年大方向还是要降息,我个人猜测就是五六月份,都小半年了,再拖效果就不好了。

对应的,保险的这波停售大潮也已经开始,昨天中英人寿的三款重磅储蓄险全部下架,早上十点通知中午十二点停售,时间非常紧,考虑到停售,压根就没有给客户留下买的时间。

为什么收益率高的产品经常猝死?一方面是因为监管始终盯着这类产品,一方面是保险公司自己也有压力,会设定一个销售目标,达成后马上停售,很多看着时间还宽裕的保险,忽然就没了。

如果在利率长期下行的周期想锁定利率,锁定财富的,一定要抓紧时间了。

3、关于红利基金

港股通高股息,代码930915,目前股息率8.11%,恒生港股通高股息低波动指数,股息率也有7.99%。

24年全年红利策略表现都非常好,25年要差一点,到底是科技还是红利?我个人倾向于认为25年的大头是科技。

如果要配置红利,一定要仔细去看看不同红利类指数的规矩,千万不要一头冲进去,里面的差别还是很大的。