【2025-04-25】

一、事件

2025年04月24日晚间,北部湾港(000582.SZ)发布2024年报。财报显示,报告期内,公司合计实现营业收入约70.03亿元,同比增长0.77%,实现归母净利润约12.19亿元,同比增长约1.83%,实现扣非净利润约8.74亿元,同比下滑约8.18%。公司业绩表现符合预期。

以下内容是我对公司2024年报的具体分析和个人投资观点。

二、财报点评

(一)经营表现

北部湾港位于华南经济圈、西南经济圈与东盟经济圈的结合部,地理位置独特,是我国沿海主要港口之一,能够有效对接“一带一路”倡议,辐射渝、云、贵等西部内陆地区以及越南等东南亚国家,是国家和西南地区能源、原材料、外贸物资等的重要集散中枢之一,也是我国西部最便捷的出海主通道。

公司是广西北部湾地区最大的国有公共码头运营商,控股股东为北部湾港集团,持股比例56.12%,实际控制人为广西壮族自治区国资委。

2024年公司持续加密航线布局,新增航线8条,总航线数达80条,其中外贸49条,内贸31条,通过北部湾港现有航线网络可通达全球集装箱港口,辐射范围涵盖100多个国家和地区的200多个港口。近年来,人工智能、物联网、大数据等技术在港口得到广泛应用,推动了港口作业效率和服务质量的提升。报告期内,公司散杂货船舶装卸效率同比提升4%,集装箱装卸效率同比提升6%,船舶在港停时整体同比下降13%,节省社会物流成本约2.4亿元。

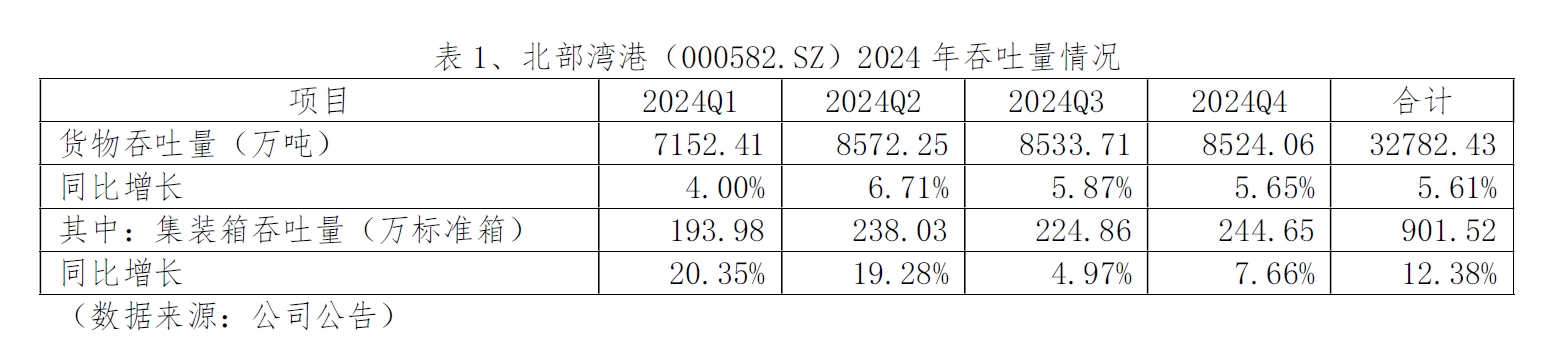

货物量再创历史新高,增速放缓但仍位于全国港口前列。报告期内,受益于西部陆海新通道建设的持续推进以及公司航线网络的持续加密和装卸效率的不断提升,公司货物量再创新高,圆满完成了年初制定的经营目标。据统计,2024年,公司合计完成货物量32,782.43万吨,同比增长5.61%;其中:集装箱量901.52万标准箱,同比增长12.38%。公司量数据体现出良好的成长性,为公司未来业绩的增长奠定了基础。尽管受国际贸易波动、市场需求变革等内外部多重因素影响,公司货物量和集装箱量增速较去年同期有所放缓,但仍高于全国平均水平,增速依旧位于全国港口前列,彰显经营韧性。

公司2024年量情况如下表所示。其中2024Q4货物量保持稳健增长而集装箱量增速环比有所提升,预计主要与货源结构优化有关。

(二)财务状况

在业务规模扩张的同时,公司的财务状况呈现以下特点:

1、营业收入

货物量增速放缓叠加货源结构变化拖累营收增速。2024年,公司合计实现营业收入约70.03亿元,同比+0.77%,增速明显放缓,而货物量增速放缓是导致公司营业收入增速大幅放缓的主要原因。分季度来看, 其中:2024Q1/Q2/Q3/Q4分别实现营业收入约15.40/16.49/17.13/21.01亿元,同比+1.69%/-0.78%/-0.38%/+2.30%。不过,环比来看,2024Q4受益于集装箱量增速的提高,公司营业收入增速已经止跌回升。分业务来看,其中:装卸堆存业务实现营业收入约65.85亿元,同比增长0.55%,收入占比约94.03%,仍稳居公司第一大收入来源,同期公司货物量约3.28亿吨,对应单位收入约20.09元/吨,同比2023年的21.10元/吨下滑4.79%,预计主要与2024年前三季度货源结构变化有关。据悉,目前北部湾港的收费水平处于全国沿海港口中等水平,散货方面,由于成本上升及高附加值产品的结构调整,未来有上涨的趋势,从而实现利润的持续稳定增长。

2、毛利率

营业收入增速下滑叠加营业成本上升,毛利率短期承压。2024年公司综合毛利率约32.07%,同比下滑1.73pcts,其主要原因之一就是本期收入增速大幅放缓。此外,码头泊位等在建工程转固导致折旧成本增加但产能及效益未完全释放、员工增加导致人工成本上升等因素使得本期营业成本同比上升3.43%,也进一步拖累了公司毛利率。分业务来看,其中装卸堆存业务毛利率约31.75%,同比下滑1.92pcts。分季度来看,其中:2024Q1/Q2/Q3/Q4综合毛利率分别为31.80%/30.87%/30.65%/34.32%,分别同比-3.37/-5.53/-1.50/+2.24pcts。通过观察以上数据发现,自2024Q3起,公司当期营业成本增速环比大幅下降,使得毛利率下滑幅度收窄,至2024Q4公司毛利率已经止跌反弹。这一点也印证了我在公司2024年三季报分析中的观点:可见,产能爬坡等对公司毛利率的负面影响或已边际减少。未来,随着新增产能的逐步达产,公司的综合毛利率有望止跌回升。

3、期间费用率

财务费用率同比改善,期间费用管控得当。2024年度,公司管理费用为5.91亿元,同比增长10.05%,主要与本期职工薪酬增加有关。受益于本期定增后公司现金及现金等价物的大幅增加,报告期末公司有息负债余额较期初下降了近15亿元,利息费用相应减少,使得本期财务费用同比下滑6.39%至2.93亿元。本期研发费用3060万元,同比增加近1200万元,主要原因是本报告期加大研发投入所致。以上因素综合影响下,2024年公司期间费用率同比小幅提升0.64pcts至13.27%,其中:管理费用率/研发费用率/财务费用率分别为8.44%/0.65%/4.18%,同比+0.71/+0.25/-0.32pcts,期间费用管控相对得当。

4、利润率

投资收益和政府补助增厚利润,扣非净利率短期承压。报告期内,公司合计实现归母净利润约12.19亿元,扣非净利润约8.74亿元,二者相差3.45亿元,造成这一现象的主要原因是以下两项非经常性损益:(1)2024Q1转让全资子公司广西天宝能源有限公司100%股权形成投资收益2.12亿元;(2)本期收到政府补助1.36亿元。以上因素综合影响下,公司2024年归母净利率约17.41%,同比+1.19pcts;扣非净利率约12.48%,同比-2.43pcts。值得一提的是,自2022年起,公司每年收到的西部陆海新通道政府补助由原来的几十万元大幅增加,2022-2023年分别为7900多万元和1.11亿元,2024年更是高达1.36亿元。可见,西部陆海新通道物流补助已从“偶发性”补助演变为“常态化”收益,需关注政策持续性。

5、资产和现金流

资产结构显著优化,现金流表现良好。(1)应收账款:截至2024年末,公司应收账款账面余额6.15亿元,比年初增加0.99亿元,主要是本报告期公司收入增长形成的正常信用内的应收款项增加所致。期末应收账款账面余额占总资产的比重约1.71%,同比基本持平,年内应收账款周转天数29天,同比增加3天,风险可控。

(2)资产负债率:截至2024年末,公司资产负债率较期初大幅下降7.94pcts至44.60%,流动比率0.83,速动比率0.82,较期初的0.53和0.53明显提高,表明公司财务结构进一步优化,偿债能力显著增强。

(3)现金流:2024年公司经营活动产生的现金流量净额约20.91亿元,净利润约13.46亿元,净现比约1.6倍;销售商品、提供劳务收到的现金约63.37亿元,同期营业收入约70.03亿元,收现比约0.9,净现比与收现比均在1左右,表明公司经营活动基本都收到了真金白银,业绩含金量高。

(三)现金分红

公司充沛的现金流为公司回馈股东提供了坚实基础。2024年6月6日,公司积极响应国务院“新国九条”的号召,加大了现金分红比例,将2023年度股利支付率同比提升近10pcts至40%,向全体股东合计派发现金红利约4.45亿元(含税),体现了对股东的良好回报。

同时,公司发布了《未来三年分红规划(2024-2026年)》,计划每年利润分配金额不少于当年可供分配净利润的40%,以更好地回馈广大投资者。此外,2024年11月22日,公司首次实施中期分红:以股权登记日2024年11月21日公司总股本22.78亿股为基础,每10股派发现金红利1.51元(含税),合计派发现金红利约3.44亿元,彰显发展信心。这也是公司自1995年上市以来的首次中期分红。

在年报发布的同时,公司还一并发布了2024年度现金分红预案:拟每10股派现0.47元(含税),以公司当前总股本23.26亿股为基础估算,拟派发现金红利1.09亿元。加上2024年中期分红3.44亿元,2024年合计分红4.53亿元,占2024年归母净利润的37.18%,占公司当期可供分配利润的40.02%,分红比例位于行业中等偏上水平。公司现金流充沛,现金分红比例未来仍有较大的提升空间。

(四)信息披露

2024年,公司连续两年获深交所信息披露A级评价,并发布首份ESG报告,覆盖公司治理、环境管理、技术创新、员工权益、安全管理等方面等维度,有效提升了公司透明度和公信力,更好地展现国有上市公司的良好形象,获评“2024中国物流ESG实践领军企业”。如果公司能被纳入富时罗素ESG指数,将吸引外资长期配置。

三、资本运作

2017年4月19日,视察广西北部湾港,提出以“四个一流”(一流的设施、一流的技术、一流的管理、一流的服务)的标准,把北部湾港口建设好、管理好、运营好。2021年2月,中共中央、国务院印发了《国家综合立体交通网规划纲要》,明确将北部湾港与上海港、广州港等港口一并列为国际枢纽海港,为北部湾港的发展带来了新的机会,描绘了新的蓝图。2022年10月17日,在参加党的二十大广西代表团讨论时,对做好广西工作提出了“五个更大”重要要求,为公司奋进新时代新征程提供了科学指引和根本遵循。2023年12月14日至15日,XXX在广西考察,提出“高水平打造北部湾国际门户港,提高江铁海多式联运能力和自动化水平”。近年来,公司紧抓“一带一路”和西部陆海新通道建设机遇,通过持续资本开支推动港口基础设施建设和转型升级,加快打造北部湾国际门户港和国际枢纽港。

(一)2021年公开发行30亿元可转债

为解决控股股东与上市公司同业竞争问题,募集下一步发展所需建设资金,公司于2021年6月公开发行了3000万张可转债,每张面值为100元,共募集资金30亿元,拟用于收购钦州泰港100%股权、防城港渔蕅港区401号泊位工程后续建设和钦州大榄坪南作业区9号-10号泊位工程等。根据公告,北港转债(127039)的存续期为6年,每年的票面利率分别为:0.2%、0.5%、1%、1.5%、1.8%、2%,6年合计7%,最后交易日为2027年6月29日,到期赎回价为108元(含最后一期利息)。截至今年4月25日,北港转债未转股余额约14.02亿元。北港转债发行时的初始转股价为8.35元/股,之后因增发新股和现金分红已逐步下调至当前的7.44元/股,赎回触发价相应下调至当前的9.67元/股。也就是说,当公司股票在连续30个交易日中至少有15个交易日的收盘价高于9.67元(当期转股价的130%)时,公司有权按照债券面值(100元)加当期应计利息(按强制赎回的年份不同,利率可能为1.5%或1.8%或2%)的价格赎回全部或部分没有转股的可转债。若被强制赎回,可能面临较大的投资损失。在可转债赎回条件成就时,公司会多次发布相关公告反复提醒投资者。因此,北港转债的投资者应密切关注公司公告。目前,公司主体信用等级和北港转债评级均为AAA,评级展望为稳定。未来,随着可转债持有人陆续转股,公司的资产负债率将逐步降低,有利于优化公司的资本结构、提升公司的抗风险能力。

(二)2024年定增募资36亿元

2024年4月16日,公司向控股股东北部湾港集团和第二大股东上海中海码头发展有限公司等16家对象合计定向增发5.06亿股,发行价格7.12元/股,募集资金总额36亿元,其中北部湾港集团和上海中海码头发展有限公司分别获配股份1.56亿股和5056万股,认购金额约11.11亿元和3.60亿元,其余14家机构合计认购约3亿股,认购金额约21.29亿元。不考虑北港转债(127039)转股情况,本次发行完成后,公司总股本已增加至22.78亿股,其中北部湾港集团的持股比例由原来的63.30%大幅下降至56.10%,仍为公司的控股股东,上海中海码头发展有限公司的持股比例由原来的9.82%小幅增加至9.86%,仍为公司的第二大股东。本次新增股份已于2024年5月13日在深交所主板上市,除北部湾港集团本次认购的股票限售期为18个月之外,其余15家发行对象本次认购的股票限售期均为6个月,均自5月13日起计算。根据发行预案,本次募集资金净额拟用于以下项目:北海港铁山港西港区北暮作业区南4号-5号泊位工程、北海港铁山港西港区北暮作业区南7-10号泊位工程、防城港粮食改造工程(六期)及偿还银行贷款等。

(三)与相关方合计向赤沙码头增资3亿元

2024年第四季度,为加快推进防城港企沙港区赤沙作业区1号、2号泊位项目建设,公司与中远海运等3家相关方按持股比例以现金方式共同对防城港赤沙码头有限公司增资3亿元,其中,公司出资2.04亿元。增资完成后,赤沙码头注册资本由原来的6.1亿元增加至9.1亿元,公司持股68%,仍为公司控股子公司。

据介绍,赤沙码头的主要资产为防城港企沙港区赤沙作业区1号、2号泊位项目,工程总概算投资50.68亿元,一期规模为2个20万吨级散货泊位,设计年通过能力为1960万吨,已于2025年2月底完工并投入使用。

(四)重要在建工程项目稳步推进

以上项目中,收购钦州泰港100%股权事项已于2021年7月完成,其他项目建设均处于有序推进中。截至2024年底:(1)防城港渔澫港区401号泊位工程二期堆场工艺因智能化和自动化升级,预计完工日期延期1.5年至2025年12月31日。(2)为充分释放既有码头的潜力,满足更大型船舶的靠泊需求,2024年8月24日,公司董事会会议决定开展钦州大榄坪南作业区 9号-10号泊位扩建工程,即由原已完工的2个10万吨级集装箱泊位扩建为2个20万吨级集装箱泊位,预计新增集装箱年通过能力40万标准箱,可满足2艘20万吨级集装箱船同时靠泊的需求。本项目总投资11.5亿元,建设工期约2.5年,预测达产后年均营运收入约1.1亿元,预计项目所得税后财务内部收益率8.34%,投资回收期10年,具有良好的经济效益。(3)其他工程项目维持原计划不变。

此外,近期北海港铁山港东港区5个泊位顺利通过对外开放验收。今年4月17日,北部湾港北海港铁山港东港区榄根作业区1-2号及南1-3号泊位顺利通过自治区级对外开放验收,这是公司今年继防城港企沙港区赤沙作业区1-2号泊位正式对外启用后,又一次多个泊位同时对外开放。据悉,该项目包含2个10万吨级泊位、3个5000吨级通用泊位,设计年通货能力745万吨。北海港铁山港东港区5个泊位顺利通过对外开放验收,将进一步提升北部湾港对外开放水平和港口综合服务能力,为北部湾港积极融入“一带一路”和粤港澳大湾区建设,高水平打造北部湾国际门户港持续注入强劲动能。

(五)控股股东北部湾港集团增持进展

基于对北部湾港未来发展前景的信心和对北部湾港长期投资价值的高度认可,公司控股股东北部湾港集团计划自2024年10月31日起 6个月内(即2024年10月31日至2025年4月30日),通过深交所交易系统以集中竞价方式增持公司股份,累计增持金额2亿元-4亿元。截至2025年4月14日,北部湾港集团累计增持公司股份1594万股,约占公司当日总股本的0.69%,持股数量增加至12.94亿股,增持总金额1.38亿元,占本次增持计划拟增持金额下限的69.15%。目前,本次增持计划尚未实施完毕,北部湾港集团将继续按照增持计划实施增持。

四、未来展望

展望未来,北部湾港有着广阔的发展潜力。近年来,受益于西部陆海新通道加快建设、RCEP全面生效等重大战略、重大政策红利,特别是2023年12月14日-15日,视察广西提出“高水平打造北部湾国际门户港”重要指示,为北部湾港高质量发展带来了重大机遇。同时,西部陆海新通道的骨干工程——平陆运河正在施工建设,预计2026年底竣工,作为衔接北部湾港和广西西江航运干线,建成后将成为我国西南地区运距最短、最经济、最便捷的出海通道,预计将为北部湾港带来巨大的货源增量。

中美贸易摩擦短期利空,长期利好。2025年4月7日,美国特朗普政府突然宣布对中国部分商品加征高额关税,但同时对能源、矿产等战略物资实施豁免。这一政策看似矛盾,实则深刻影响北部湾港的核心业务。从短期来看,关税壁垒提高导致中国对美出口受阻,港口货物量面临收缩的压力:集装箱量预计下滑5%-8%,机构测算直接拖累全年营收约3亿元。不过,从长期来看,中美贸易摩擦将迫使东盟贸易替代效应加速,北部湾港作为中国-东盟核心枢纽港的地位强化。美国豁免的能源与矿产进口需经北部湾港中转,2024年该港承担了全国35%的东盟原油进口及28%的液化天然气中转,2025年相关货量预计增长15%以上。

此外,值得一提的是,集团公司资产注入预期为公司未来业绩增长和市值提升也提供了较大的想象空间。根据年报第56页,截至2024年底,北部湾港集团尚有7个沿海货运泊位未注入上市公司,这7个泊位分别是:钦州港大榄坪作业区1-3号泊位、北海港铁山港西港区北暮作业区7-10号泊位。根据北部湾港集团关于避免同业竞争的承诺,相关泊位将在各自取得正式运营许可后5年内注入上市公司。5年期限届满,上述泊位未能如期注入上市公司的,相关货运泊位将直接由上市公司视同自有泊位自主运营,泊位所产生的税后收益无偿给予上市公司,直至相关货运泊位注入上市公司为止。截至报告期末,钦州港大榄坪作业区1-3号泊位已完成整体竣工验收,尚未完成竣工决算,已取得港口经营许可证,已委托上市公司经营管理。北海铁山港西港区北暮作业区7-10号泊位工程是定增项目之一,计划总投资约18.22亿元,已委托上市公司代建,截至上年末工程进度98%,预计今年6月30日前竣工。目前公司代建的7个泊位已完工或接近完工,距离资产注入时间并不遥远。

五、个人观点

目前,我持有北部湾港(000582.SZ),仓位约23%。截至2025年04月25日,北部湾港(000582.SZ)收盘价为8.89元/股,总市值约206.8亿元,年初至今涨幅12.82%。目前公司市盈率(PE-TTM)为16.96倍,市盈率百分位约34.45%,对应2025-2026年动态市盈率分别约为17/16倍。当前公司股息(TTM)为0.20元/股,相较于8.89元/股的股价,股息率(TTM)约2.19%,略高于当前10年期国债收益率和1年期银行存款利率。综合来看,目前公司的估值和股息率都不具有明显的吸引力,我计划继续持有,不再买入。

综上所述,北部湾港凭借区位战略价值与政策红利,在集装箱业务高增长与量创新高中展现经营韧性。尽管公司业绩短期承压,但公司货物量的稳健增长,尤其是集装箱量的高速增长,使得公司未来的盈利能力仍然值得关注同时,众所周知,公司所在的港口行业是一个典型的重资产行业,投资规模大,建设周期长,投资回收期长。目前,公司码头基础设施建设或已处于后期阶段,未来将有更多的现金流用于股东回报。随着公司业绩的增长和分红比例的提高,股息率仍有较大的提升空间。此外,集团公司未来资产注入预期也为公司未来业绩增长提供了较大的想象空间,值得长期关注。

六、风险提示

宏观经济和相关上下游行业波动风险;行业政策风险;贸易政策变更风险;安全生产及环境保护对北部湾港影响的风险;管理风险等。(完)

【声明】

以上内容仅代表个人观点,不构成投资建议。

$沪深300(SH000300)$

$北部湾港(SZ000582)$

$北港转债(SZ127039)$