A股快回到3300了。

总有人对3300不服,认为A股上涨全靠国家队,感觉后面还会跌云云。

咱不靠感觉,聊点实在的数据。下图是中国全社会消费品零售(后简称社零)的历史增速,时间是从2019年至今。

你会发现,在2020年之前,中国社零增速是很稳健的,在7%左右。

可2020年起,在多次疫情的冲击下,中国社零增速的波动很大。

比如,在2020年初的疫情冲击下,社零增速降到-16%。而等到2021年初,由于2020年的低基数,社零增速又大幅反弹到34%。

2022年和2023年也存在完全类似的情况,我都标在图中了。

不过,这事是可以平滑的,即把两年的合在一起算:

2020年降低16%,2021年又增长34%,那就是两年增长14%,平均每年不到7%。

平滑掉疫情的影响后,我们会发现结果并不理想——从2020年开始,中国的社零增速就不断下行,从7%一路下降到3%。

我们还可以重点关注2024年。因为2023年是没有疫情干扰的,所以2024年的增速是很真实的。

而现实是2024年的社零增速最低甚至降到了2%。从4月到8月都是如此。

这里面的原因,除了疫情的多次冲击,还有楼市的下行。纸面财富的大幅萎缩,必然会带来消费的减少

当然,以上事实都会反映到股市里。

这几年的股市大跌,跟社零增速的持续下行有很密切的关系。

特别是消费股(包括医药、互联网平台等泛消费板块),受影响更直接,起始估值也高,所以近年表现更差。

而变化出现在2024年9月。

从9月份起,中国社零增速开始恢复,回到了3%,此后再也没下过3%。

春江水暖鸭先知,社零增速是10月公布的,但A股从9月底就开始大反弹了,一举从2700冲上3300。

而根据最新数据,今年3月份的社零增速居然接近6%。这个增速就是2021年下半年以来的最高值,没有之一。

那我问你,A股凭什么配不上3300。就算不配3300,至少也配个3000点以上吧。

有朋友就说了,社零增长主要是因为补贴。比如汽车、家电和电子产品被补贴了,所以增长了,带动了社零整体。

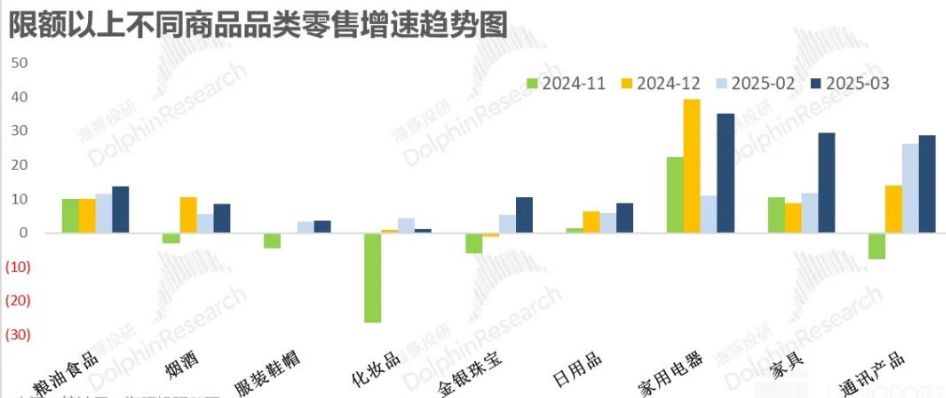

实事求是讲,确实有这个因素。下图是不同商品近期的增速。

家电、家具和通讯设备(手机)等受补贴的品种增长更快。

但问题是,其他没有补贴的品种,比如食品烟酒、化妆品、日用品,都呈现增长修复的迹象。

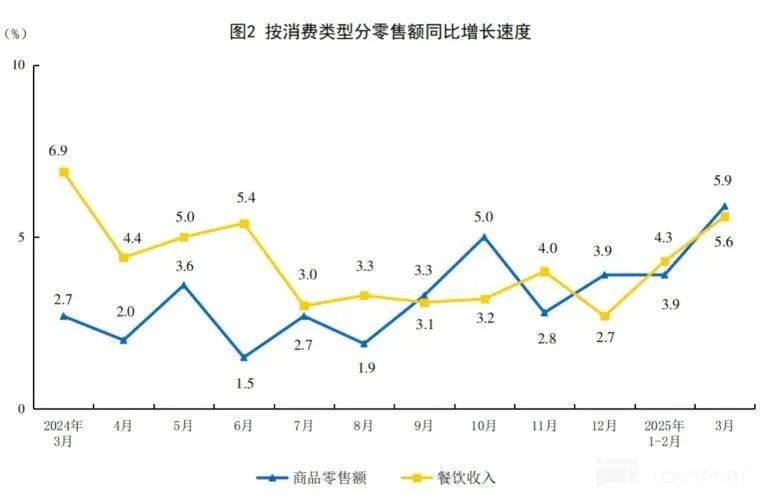

而看餐饮消费也是如此。下图黄线是餐饮消费的同比增速。

餐饮行业暂时是没有补贴的,但近几个月增速在明显回升。

所以说,中国社零的增长,绝不仅仅是消费补贴。而是在补贴之外,很多因素都在发生悄然但积极变化。

这里就要说到楼市了。楼市下行是这些年中国经济、消费、就业和股市表现不佳的最核心原因。

但下行必然是有限度的。

2019年全中国楼市销售额18万亿,今年可能只有8万亿。少掉的这10万亿,是让人很难受的,因为反映到表象上是消费的悲鸣、是就业的悲伤、是A股的悲歌。

但再往下走,也就8万亿的空间。撑死归零,但实际也不可能归零,总有新房需求。

就好像中国对美净出口,总共也就3万亿,就算归零,也就下降3万亿。

房价也是如此,下跌总有限度,不可能无限下跌,更别说0元白菜价。

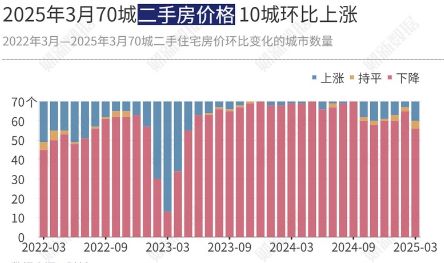

二手房价是最能反应楼市真实情况的数据。

下图是全国70座主要城市的二手房价格环比走势(环比即某个月相对于上个月),时间是从2022年至今。红色表示下跌城市数量,蓝色表示上涨城市的数量。

2023年10月到2024年9个月,是中国楼市最糟糕的时间段,70座主要城市的房价都在连续下跌,几乎没有上涨的城市。

这也是A股最黑暗的时期,两个2700点最低点,都是在此期间出现的。

但从2024年10月起,部分强力城市的二手房价格开始环比回升。尽管多数城市的房价还在下跌,但全国楼市集体下跌的大趋势已经逆转了。

所以,中国社零增速开始恢复。固然有消费刺激政策的因素,但也不完全是。这可能是多方面的共振,比如楼市的自然触底。

就如同A股的下跌,固然有国家队买入的因素,但也不完全是。这很可能是楼市触底、社零触底,以及其他资产收益率偏低等各方面原因的共振。

所以,没有国家队,A股这波会反弹这么快这么稳吗?我觉得不会

但你说没有国家队,A股会反弹到3300点吗?我觉得一定会。不过是时间和信心问题罢了

报下格指2.23,投资机会A+。原创不易,干货更难,还望大家多点赞、在看和分享支持~