这是「岩松观点」第1863篇原创文章

长波厚雪系列第29篇分析文章

康龙化成

全流程医药研发服务龙头

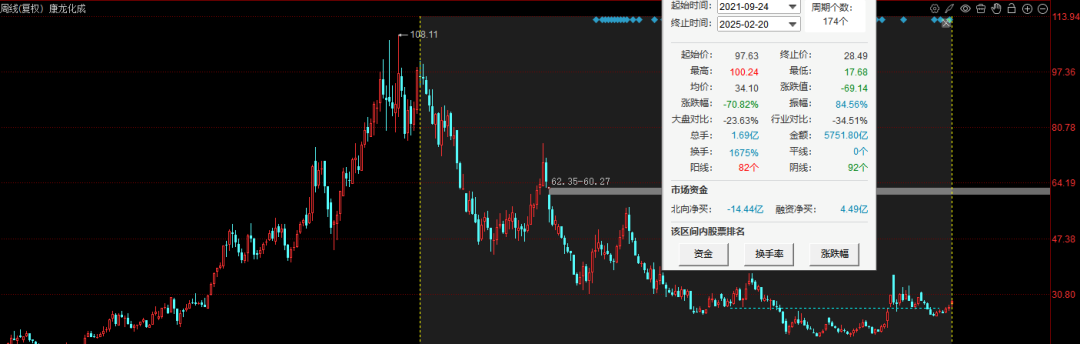

2019年初,公司刚上市就遇上了A股少有的好日子,股价从10元附近一路串到了最高245(后复权价格)附近。两年多的时间涨了20多倍,妥妥的超级大牛股。当时那波医药大牛市也成就了一大批投资医药行业的基金经理。2021年下半年,医药股泡沫破裂,康龙化成股价也开启了3年多的调整,最大跌幅84%,目前跌幅70%。

一、业绩情况

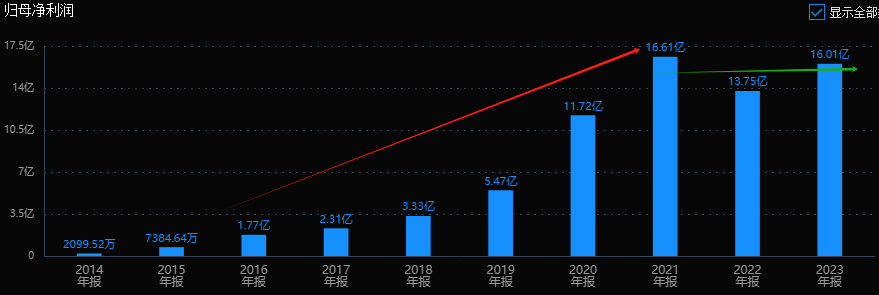

公司历史业绩非常好,特别是上市前后几年,利润从不到1亿,增长到了16.6亿,增长了十几倍。最近几年受到行业景气度下滑影响,利润小幅下滑。

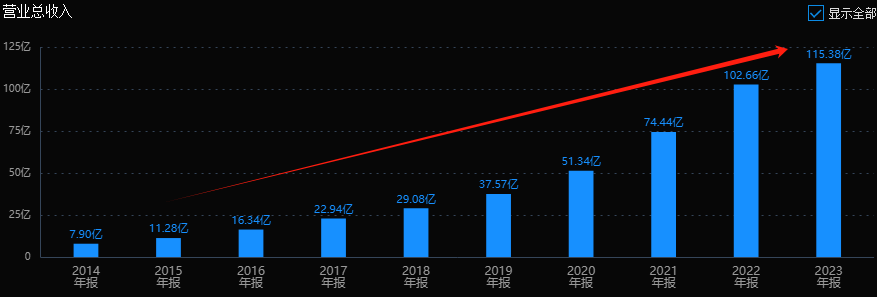

不到10年时间,公司营收规模从不到10亿增长到了115亿。在业绩调整的几年里,公司营收继续保持稳定增长,这就是成长型公司的一大特点。行业不景气的时候利润会下滑,但营收一定是保持稳定增长的,营收是利润的基础,只要营收规模不断增长,当景气度恢复时,利润自然就会站上更高的台阶。

CXO行业吃的是工程师红利,人力就是生产力,这几年的管理费用和研发费用在这几年都几乎翻倍增长。

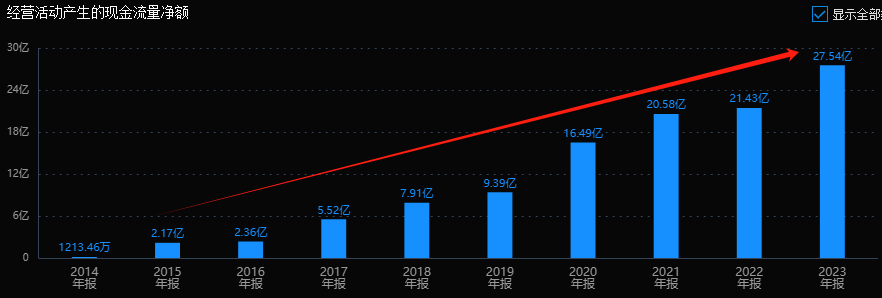

公司流动性充足,财务费用负担也不大,经营活动现金流持续稳定增长。综合来看,公司财务数据还是比较优秀的。

二、主营和产品

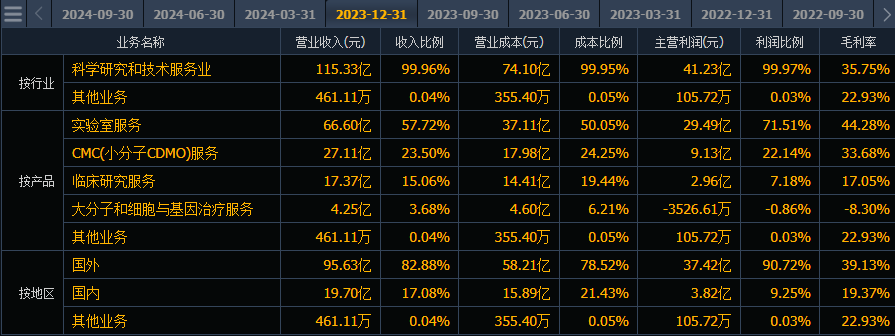

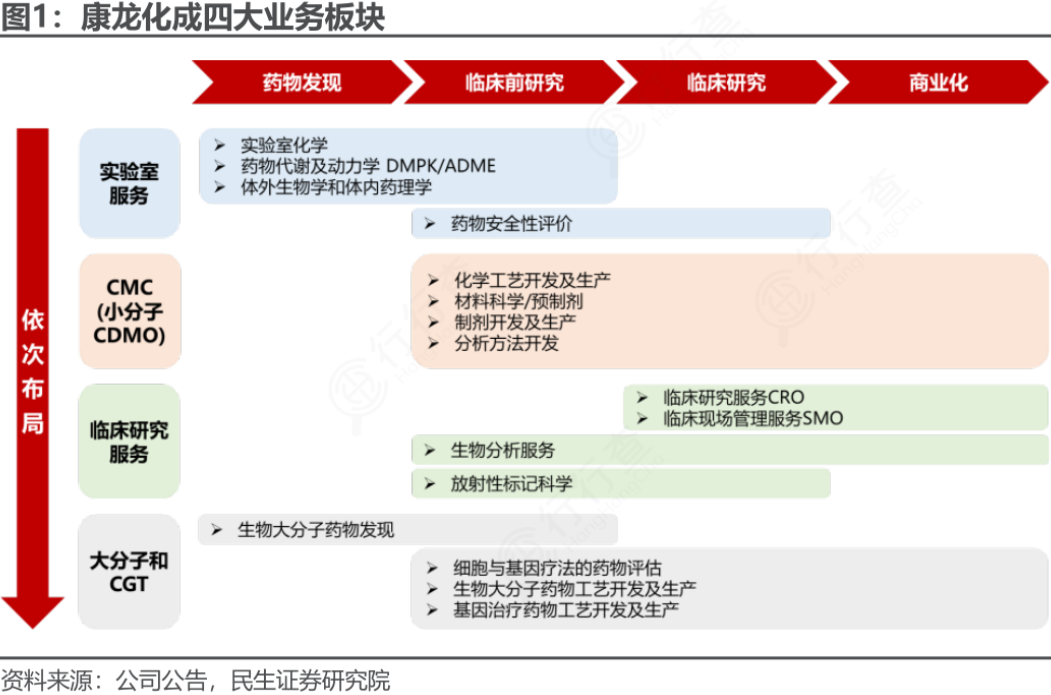

康龙化成是帮药企研发药物的公司,主营业务覆盖从药物发现到药物开发的全流程一体化药物研究、开发及生产服务。

业务分为实验室服务、CMC(小分子CDMO)服务、临床研究服务、大分子和细胞与基因治疗服务,四大板块;而且海外营收占比超过80%。

1.实验室服务

公司的实验室服务主要包括实验室化学和生物科学服务。

实验室化学服务为客户提供化合物库的设计与合成、苗头化合物发现、先导化合物合成及优化、生物有机小分子合成、手性及非手性分离及纯化等不同的实验室化学服务。

生物科学服务为客户提供包括靶点确认、构效关系研究、候选化合物确认、成药性研究等药物研发服务。

2.CMC(小分子CDMO)服务

公司CMC(小分子CDMO)服务主要是在药物开发阶段向制药企业提供化学、制剂工艺开发及生产等服务,覆盖临床各阶段的工艺研发和商业化阶段生产的需求。

3.临床研究服务

公司海外临床研究服务专注于放射性标记科学及早期临床试验服务。放射性标记科学服务通过帮助客户合成碳 14及氚 3放射性标记化合物,以研究各类化合物在人体内的吸收、扩散、代谢与排泄,加速客户的临床开发进程。

中国临床研究服务由临床试验服务和临床研究现场管理服务组成,全面覆盖国内临床研究不同阶段的各项服务需求。

4.大分子和细胞与基因治疗服务

公司的大分子和细胞与基因治疗服务包括大分子药物发现及开发与生产服务(CDMO)和细胞与基因治疗实验室服务及基因治疗药物开发与生产服务(CDMO)。

公司业务呈1+3格局,实验室服务营收占比近60%,利润比例超70%,是公司核心业务。小分子CDMO业务算半路出家,从2020年才开始做,目前做到第二大业务,毛利率30.82%比实验室业务低,但已经贡献不小利润了;临床研究服务也初具规模,也不亏钱了,是除了药明之外第二家跑通了CRDMO模式的公司。大分子业务虽然还在培育期,但公司却是A股市场中唯一兼具小分子和大分子的平台,未来想象空间比较大。

业绩拐点已现

公司年报预告,24年利润17.9亿(中值)增长25%,创下历史新高,是CXO行业中业绩表现最好的公司之一。

从业务上看,实验室服务2024年前三季度营业同比增长2.95%;第三季度环比增长4.6%,同比增长9.4%;CMC(小分子CDMO业务)24年前三季度,同比增长3.29%;第三季度营收环比增长34.9%,同比增长20.9%。同比环比都是增长的,已连续三个季度实现复苏。

从新签合同看,24年前三季度,实验室服务新签订单同比增长超过12%;CMC业务新签订单同比增长超过30%,在整个行业内属于相当不错的成绩了。

三、创新药处在重要拐点上

全球人口老龄化加速

全球人口老龄化的加速进展,慢性病患者群体规模的扩大以及各国对于医疗卫生总投入的增加,全球和中国的医药市场会持续发展,进而带动了医药研发和生产投入的持续增加。

根据沙利文预测,预计到2028年全球医药市场药物研发及生产投入将达到8250亿美元,2023年至2028年的年复合增长率5.7%;其中,2023年中国医药市场药物研发及生产投入约为6868亿人民币,预计到2028年这一投入规模将增加到10356亿人民币,2023年至2028年的年复合增长率8.6%。

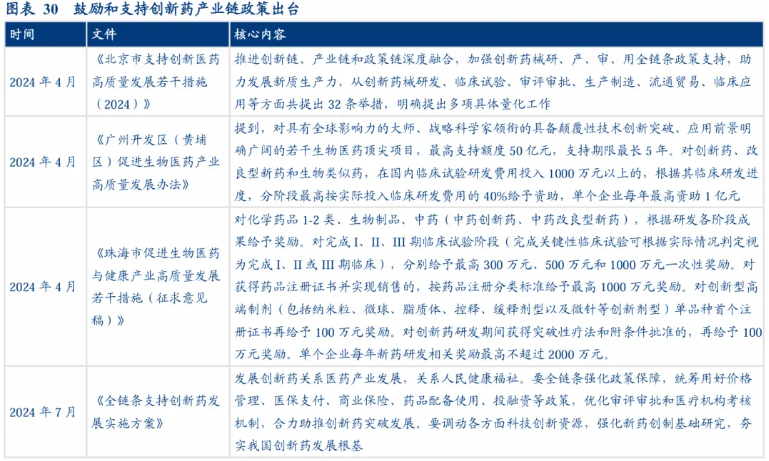

创新药提速

CXO是服务创新药的,业绩直接和创新药的景气度情况挂钩。2024年以来,针对创新药领域各地的支持和利好政策在不断出台。

在2023年医保目录调整中,有57个药品实现了“当年获批、当年纳入目录”。去年医保目录调整范围完全就是以新药为主,新药从获批上市到纳入目录的报销时间也从原来的五年左右降至一年多,80%以上的创新药能在上市后两年内进入医保。

工业和信息化部统计数据显示,24年以来,我国有37个创新药、51个创新医疗器械获批上市,在研新药数量跃居全球第二位。在全链条支持创新药的相关政策下,创新药市场将进一步增长。

降息周期开启

从外部环境看,美国从去年9月开启降息周期。降息周期下,创新药投融资逐步恢复。根据《Nature Biotechnology》数据,2024 年,全球医药行业的投融资环境有所回暖,平均融资金额逆势回升至 2021 年水平。中国医药投融资市场表现较为低迷,但政策刺激下平均交易金额增长了29.6%。

美国生物安全法案流产

美国生物安全法案是过去两年里压制国内CXO股价的重要因素。在2024 年 12 月7 日公布的 2025 财年国防授权法案(NDAA)最终协议文本里,《生物安全法案》并未被列入其中。

历史底部估值

从估值数据看,当前中证医疗指数市盈率为28,处于十年以来19%的分位点,估值水平低于上80%以上的时间,可以说生物医药行业估值正处于绝对的历史底部区间。一旦行业景气度恢复,低估值叠加业绩拐点,将会出现投资者梦寐以求的戴维斯双击。

四、投资的第一核心要素

投资就是看性价比,估值是价值投资的第一核心要素。

评判一只股票的价值时,要对行业未来的发展、企业当前的地位、未来的业绩增速,通过几个维度共同评判出企业的价值,确定它的合理估值应该是多少,计划好投入的资金比例,同时根据性价比匹配合理的仓位,最后计划好什么情况下应该卖出。每一个细节都要梳理清楚。

综合来看,康龙化成大概率是一家不错的企业,当股价跌下来,估值合理甚至低估时,就可能成为一个不错的投资标的。那公司现在算便宜吗?

公司目前市值接近500亿,24年预告利润中值17.93亿,对应约28倍市盈率,当前市盈率处于历史平均:低位区。

文末可申请免费使用一年

五、小结

康龙化成历史业绩稳定增长,估值处于历史上较低的位置。创新药是一个长期看好的行业,目前医药行业已经跌的足够惨了,估值处于历史底部,公司作为CXO行业里的龙头公司,24年利润将创出历史新高,业绩拐点清晰。

康龙化成的基本面情况就介绍完了,至于能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步综合考虑后做出自己的评判。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?

(来源:岩松观点的财富号 2025-02-21 11:27) [点击查看原文]