可能性大幅提升,预计能够达成。

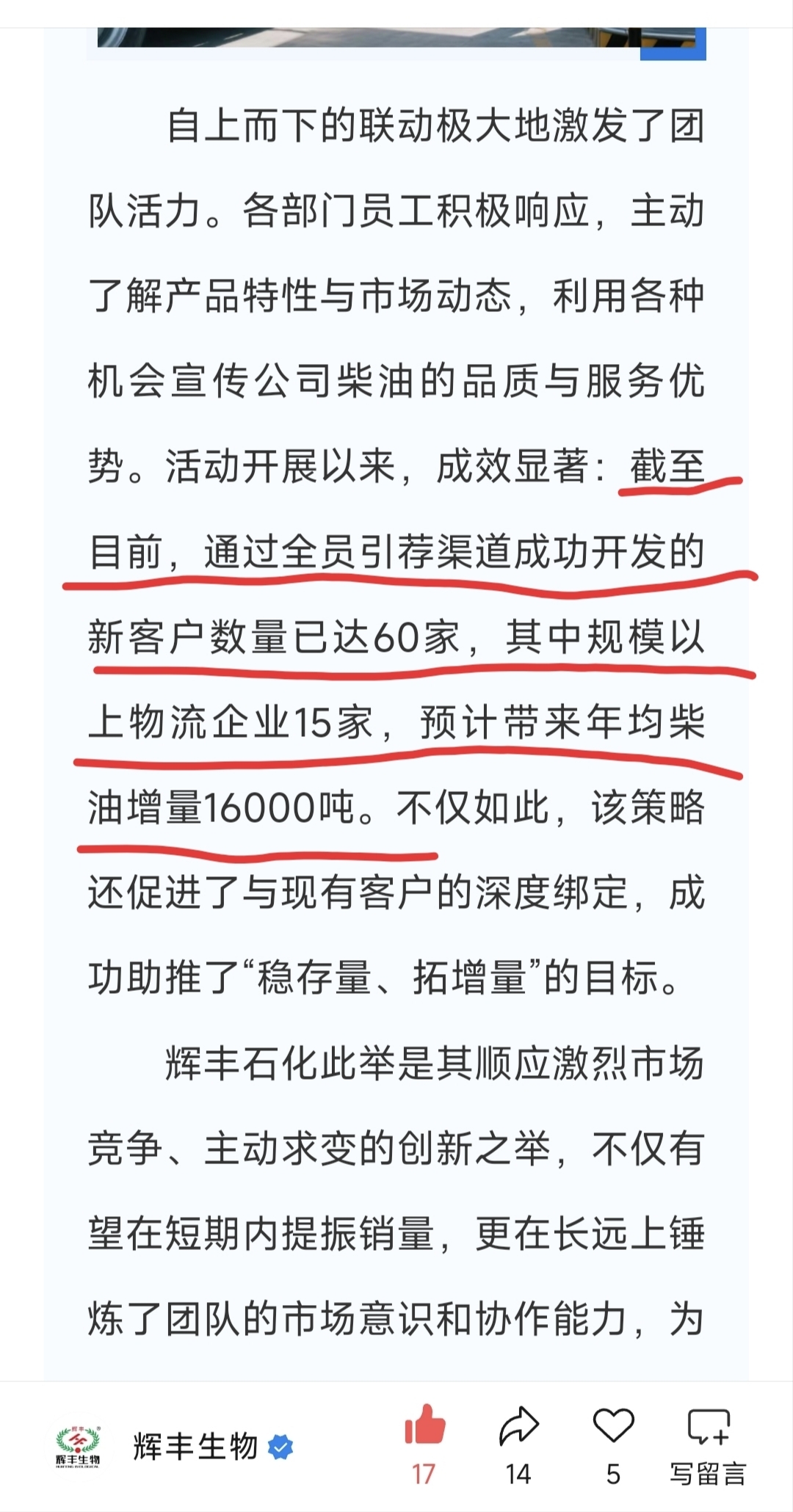

1. 新增收入来源明确:公众号文章披露,其子公司辉丰石化通过推行“全员营销”策略,已成功开发60家新客户(其中规模以上物流企业15家),并预计此举将带来年均柴油增量16,000吨。

· 收入测算:根据目前的柴油市场价格(约7000-8000元/吨),仅此一项新增业务就可为公司带来约1.12亿至1.28亿元的年度营业收入。

2. 上半年收入基础:公司2025年中报显示主营收入为1.57亿元。

3. 全年收入预测:

· 保守估算:上半年收入(1.57亿) + 下半年传统业务收入(假设与上半年持平,1.57亿) + 柴油新增收入(下半年按全年一半计算,约0.56-0.64亿) = 全年总收入约3.7亿至3.78亿元。

· 乐观估算:如果柴油销售加速放量,且传统业务保持增长,全年收入有望接近甚至超过4亿元。

结论:结合中报数据和最新的业务进展,公司2025年全年主营业务收入超过3亿元的可能性非常大。这将是公司避免退市的关键积极信号。

二、尚微生态科技(漯河)有限公司的贡献与战略考量

尚微生态,其战略地位依然重要。

1. 2025年营收贡献:基于此前公司规划,尚微生态的小分子功能肥业务在2025年预计贡献销售收入。虽然具体数额未公布,但其与国际巨头(如富美实、巴斯夫)的合作推进,使其成为公司生物农业板块重要的增长点和利润潜在改善点,与石化业务共同构成收入增长的“双引擎”。

2. 增资控股的战略考量:

· 技术驱动转型:核心目的是获取其“高温高压裂解亚临界小分子技术”,这是公司向高科技生物农业战略转型的核心支点。

· 打造第二增长曲线:在传统农药业务承压的背景下,控股尚微生态是为了培育一个技术壁垒高、市场前景好的新业务,以实现多元化发展和长期竞争力。

· 提升盈利能力:该业务毛利率预计较高,有助于改善公司整体盈利能力,扭转扣非净利润为负的局面。

三、退市风险与未来展望

1. 退市风险显著降低:如上所述,主营业务收入达标(>3亿元)的可能性极大,这是解除退市风险警示(*ST)的最硬性指标之一。公司近期在主营业务上展现出的强大行动力和取得的实质性进展,极大地提振了市场对其保壳成功的信心。

2. 未来机遇与挑战:

· 机遇:公众号文章揭示了公司强大的地推能力和团队凝聚力,这是其核心优势。石化业务的成功拓客模式有望复制到其他业务线(如尚微生态的产品销售)。氢能战略的长期布局也值得关注。

$氢能源(BK0864)$ $ST股(BK0511)$ $*ST辉丰(SZ002496)$