千亿市值的京蓝科技指日可待!!!4.266亿股押给牟定国资,真的只是“借钱”这么简单?京蓝后面最大的看点,也许根本不是铟,而是国资最终上位!

我越来越觉得,京蓝科技后面真正的大戏,未必只是“铟价涨不涨”“南非收购成不成”“鑫联什么时候注入”,而是——在佳骏靶材履约压力越来越大、上市公司资金越来越紧、鑫联注入又必须按重整计划推进的背景下,国资进一步深度主导、甚至最终演化为国资控股,正在从一种想象,慢慢变成一种越来越现实的路径。

很多人看京蓝,还停留在“讲故事”的阶段。

有人盯着“铟”“ITO靶材”“海外资源”;

有人盯着“重整”“业绩承诺”“补偿风险”;

还有人天天争论一句话:到底有没有可能变成国资控股?

我说一句难听但实在的话:

别再把这事当成纯情绪题了。公告里很多东西,已经不是暗示,是半明牌。

一、最关键的那份公告,很多人根本没看懂

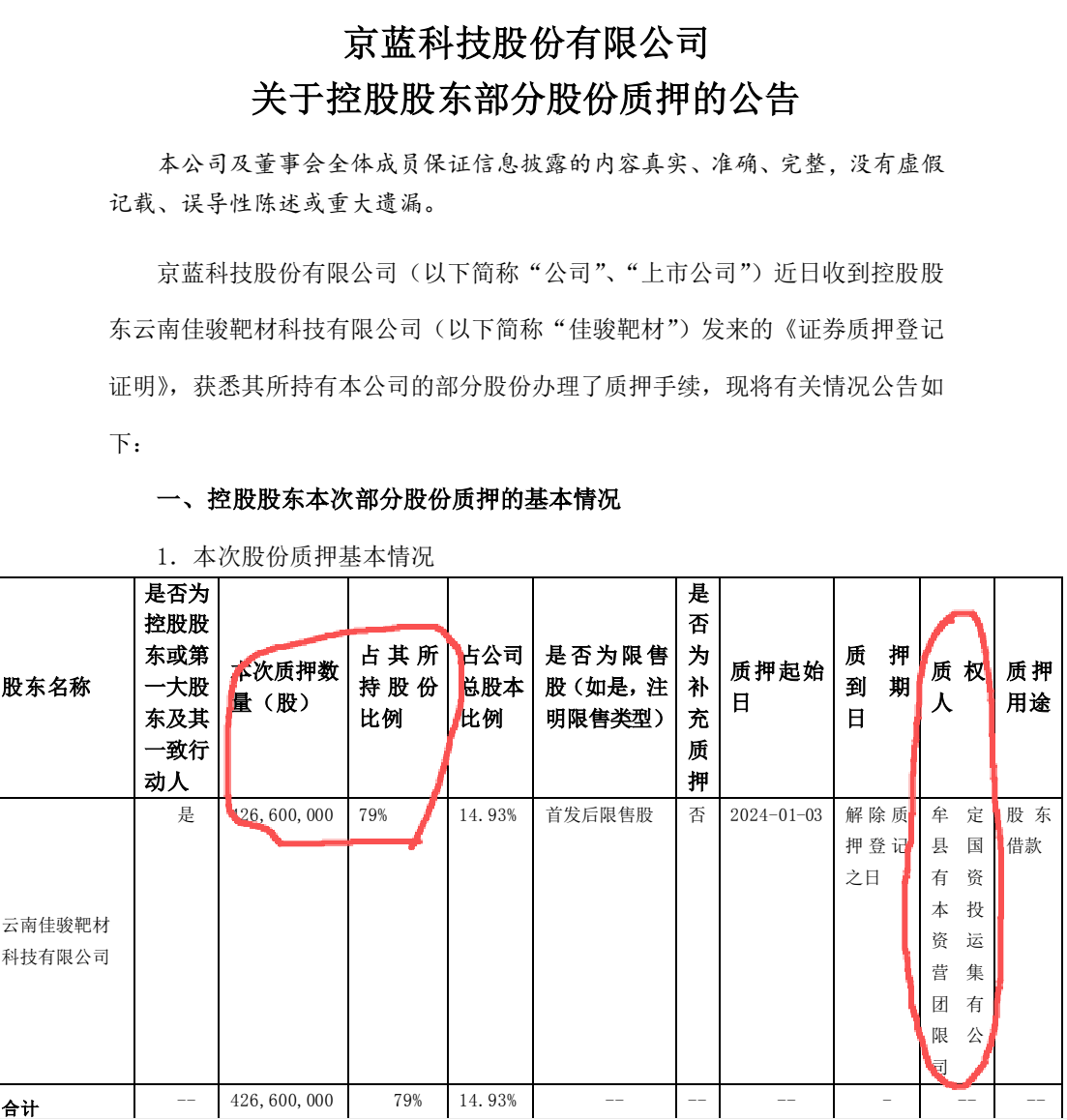

先看上图的这份《控股股东部分股份质押的公告》。

公告写得非常清楚:2024年1月3日,控股股东云南佳骏靶材科技有限公司把426,600,000股京蓝股份质押给了牟定县国有资本投资运营集团有限公司,占佳骏靶材所持股份的79%,占上市公司总股本的14.93%,质押用途是**“股东借款”。更关键的是,公告不是模模糊糊地说“补充流动性”,而是直接写明:“本次股份质押融资所得款项,为依据《重整投资协议》投入上市公司,并用于上市公司后续运营的产业投资款。”**

看到没有?

这不是普通意义上的“老板缺钱,拿股票去融资”。

这句话翻译成人话就是:

牟定县国资,不是外围围观的,是已经真金白银下场,给佳骏靶材提供资金,再让佳骏靶材把钱打进上市公司,用来完成重整后续投入和运营。

这说明什么?

说明京蓝从一开始,就不是一个“佳骏靶材单兵作战、自己兜底一切”的剧本。

恰恰相反,在重整刚落地时,地方国资就已经通过质押融资的方式,实质性参与了上市公司资金链。

更别说,截至公告披露日,佳骏靶材一共持有京蓝540,000,000股,占总股本18.9%,其中已经质押出去的就是426,600,000股,也就是它手里绝大多数核心控股筹码,已经押在牟定县国资那边了。

所以问题来了:

当一个刚通过重整拿下控制权的控股股东,一上来就把自己79%的持股押给国资,换来4.05亿融资余额,再把这笔钱投进上市公司,这还能简单理解成“短期周转”吗?

我看,没那么简单。

二、公告嘴上说“不变更实控权”,但真正该看的,是后面那句狠话

当然,有人会说:

公告也写了,“质押事宜不会导致公司实际控制权发生变更。”

这句话没错。

但你要是只看到这一句,就太表面了。

真正该盯的,是下一段。

公告继续写:“如佳骏靶材未能遵守或实现《重整投资协议》约定的相关承诺事项,则本次质押股份可能存在后续不得处置的情况。”

这句话什么意思?

意思很简单:

这批股票,不是一个纯市场化、纯财务化、想怎么处理就怎么处理的普通质押物。

它是被绑在重整承诺、履约责任、资产注入义务上的。

也就是说,牟定县国资现在虽然名义上只是质权人,但这批股权背后对应的,其实是整套重整承诺的履约结构。

你不能只看“现在是不是实控人”,你得看:

谁在出钱?谁拿着最关键的质押股?谁在未来承诺落地失败时,最有可能从财务支持者,变成治理安排里的核心角色?

说白了,牟定县国资现在可能还不是“名义控股方”,但它已经站到了最关键的位置上。

三、京蓝后面最大的问题,从来都不是“有没有故事”,而是“谁来给钱”

再来看公司自己怎么说。

在《投资者关系管理信息》里,投资者直接问:后续会不会引入战略投资者提供资金支持?

公司回答得非常直接:

“实际上咱们发展最主要的瓶颈因素是资金。市场是很大的,销售不是难题,技术与生产也比较成熟,资金是决定咱们发展规模和速度的核心因素。因此,公司对资金运作非常重视……公司会积极争取引入战略投资者为公司提供资金支持。”

这一段,简直就是把核心矛盾挑明了:

市场不是瓶颈;

销售不是瓶颈;

技术和生产也不是最大瓶颈;

最大瓶颈就是资金。

所以你会发现,京蓝现在所有故事,最后都会汇聚到一个问题:

钱从哪来?信用谁来背?后续注入谁来托底?

如果这些问题没有答案,那什么“铟”“ITO靶材”“海外矿权”“稀有金属产业链”,都只是半拉子工程。

反过来,只要这个问题解决了,京蓝才有可能从一个“重整题材股”往“产业整合平台”走。

四、重整计划不是随便写写,鑫联注入是硬约束,不是软预期

再看《重整计划草案之经营方案》。

文件写得白纸黑字:产业投资人作出了资产重组承诺,重组标的是鑫联科技或鑫联科技主营业务资产。

而在年报承诺栏里又写得更明确:云南佳骏靶材科技有限公司承诺,将于2025年12月31日前启动将鑫联科技或鑫联科技主营业务资产置入上市公司的重组程序,并于2027年12月31日前完成重组程序。

注意,是“启动”和“完成”都有明确节点。

这不是“有机会的话争取装进来”,是重整对价的一部分,是承诺的一部分。

而且经营方案还设置了失败后的替代路径:

如果到2027年12月31日前没完成重组程序,产业投资人要么实现利润目标,要么**“补足利润差额”**,要么启动替换资产重组,并最迟在2029年12月31日前完成。

这说明什么?

说明鑫联注入这件事,根本不是。

它背后带着真金白银的履约责任。

问题也就更尖锐了:

如果未来鑫联不能按时装进来,谁来承担差额?谁来扛现金补偿?谁来继续给上市公司输血?

你再回头看那4.266亿股押给牟定县国资的安排,是不是突然就没那么“偶然”了?

五、别忘了,除了鑫联注入,还有业绩承诺压在头上

很多人天天盯着资产注入,却忽略了另一个压力:

业绩承诺本身就已经很硬。

年报披露,重整完成后,在剔除中科鼎实合并报表影响的情况下,上市公司2024年、2025年、2026年连续三年经审计的扣非净利润需要达到约定目标,承诺期正在履行中。

2025年补偿压力很可能继续增加,这个担心不是空穴来风。

为什么?

因为公司2025年度业绩预告写得很清楚:

预计2025年归母净利润-23,000万元至-16,000万元,扣非净利润-22,000万元至-15,000万元。

没错,公司也强调了转型成效:

“已全面切换到含锌铟固危废资源化利用这一高潜力赛道,2025年该业务占公司营收比重已达约95%,产精铟超过200吨。”

但问题是,营收起来了,不等于利润就跟上了;产业逻辑起来了,不等于资金压力就没了。

2025年业绩预告自己也承认,公司仍处在战略转型关键期,需要持续投入,还要计提减值。

这又绕回那个最朴素的问题:

谁来持续给钱?

六、京蓝现在已经不是“要不要国资”的问题,而是“多大程度需要国资”

很多人喜欢争论“国资控股是不是脑补”。

我反过来问一句:

如果没有国资更深度的介入,佳骏靶材靠什么同时完成这几件事?

维持上市公司主业扩张;

继续围绕铟、ITO靶材往下游延伸;

推动鑫联科技或其主营资产按重整承诺装进上市公司;

处理潜在业绩补偿与履约压力;

还要兼顾海外布局和新项目投入。

别忘了,2024年半年报显示,公司上半年经营活动现金流净额是-271,041,271.05元,期末归母净资产677,598,155.01元。

这意味着什么?

意味着公司并不是那种账上现金宽松、可以大手大脚做并购扩张的平台。

而且公司在2024年半年报和后续文件里已经明确了战略方向:重整完成后,要利用产业投资人提供的资金和资源支持,拓展含锌铟固危废资源化利用、ITO靶材制造、汽车镀锌板边角料资源化利用等增量业务。

这套布局的共同特点只有一个:

都吃资金。

所以,我的看法很明确:

京蓝现在已经不是“要不要国资参与”的问题。

因为国资已经参与了。

真正的问题是:

接下来国资只做财务支持者,还是进一步变成产业协同者、信用背书者、最后再升级成控制权主导者?

七、国资介入,已经不是一条线,而是多条线

如果牟定县国资那4.266亿股质押你还可以说是“单点事件”,那后面这些动作就越来越说明问题了。

比如公司2025年公告拟与黑龙江省交润材料科技发展基金合伙企业(有限合伙)、黑龙江交投润达股权投资基金管理有限公司共同出资设立产业投资基金。公告直接写明,目的是为了“实现国有资本与产业联动调整,加速聚集产业振兴新动能”。基金总规模3亿元,首期1亿元,其中京蓝出资50%,交润材料出资49.9%,交投润达出资0.1%。

这说明什么?

说明京蓝后面的资本运作,已经越来越不是纯民营逻辑,而是开始不断把国资平台、国资基金、地方产业资源往自己的业务扩张链条里嵌。

前面,牟定县国资用质押融资的方式支持重整投入;

后面,黑龙江交投体系基金又与公司共同布局产业投资。

你把这些点连起来看,会发现它们都指向同一个方向:

京蓝正在把自己从“单一民营重整平台”往“国资深度绑定的新材料/稀有金属平台”方向推。

八、所以,国资控股是不是“最佳路径”?

我个人的答案是:

从解决问题的角度看,确实很像最佳路径之一。

为什么?

1. 它能解决信用问题

重整股最怕什么?

最怕银行不给授信,合作方不敢长期绑定,并购贷款批不下来。

一旦国资进一步主导,京蓝的外部信用会比现在强很多。

2. 它能解决履约可信度问题

鑫联注入不是一句口号,是有时间表、有替代方案、有补偿责任的。

佳骏靶材如果继续自己硬扛,市场会一直担心“扛不扛得动”;

但如果背后是国资信用体系,承诺的可信度会高一大截。

3. 它能解决资金问题

公司自己说得最直白:资金才是发展规模和速度的核心因素。

国资不是万能,但在京蓝这种场景下,国资至少是最现实的资金和信用来源之一。

4. 它能解决鑫联注入的操作难题

鑫联科技本身所在行业“技术壁垒和资质门槛高、工艺流程复杂、管理水平要求高、投资规模大”。

这样的资产注入,本来就需要更强的资本实力和更稳的交易结构。国资越深度参与,落地概率往往越高。

九、但我也得说一句:现在还没到“明牌控股权变更”的程度

说到这里,也必须冷静一下。

我并不认为,现在就能拍板说“马上国资控股”。

因为现阶段公告层面,牟定县国资仍然是质权人,不是受让方;

产业基金合作也还是合作,不是直接拿上市公司控制权。

所以更准确的表述应该是:

现在还不是“国资控股已经落地”,而是“国资已经深度介入,并且已经占据了未来控制权重构中最有利的位置”。

这两者差别很大。

但对二级市场来说,更重要的往往不是“结果哪天官宣”,而是路径是不是越来越清楚。

十、我真正看好的,不是“一步到位变国资控股”,而是“三步走”

我觉得最像现实的剧本,反而是这样:

第一步:国资做资金支持者。

这一步其实已经发生了,4.266亿股质押给牟定县国资,就是最直接的证据。

第二步:国资做产业与资本协同者。

产业基金、地方平台、上下游合作、项目级支持,这一步也已经露头。

第三步:如果佳骏靶材后续履约压力继续增大,国资再从“支持者”升级为“主导者”。

这时候,表决权安排、股权转让、债转股、联合重组,都可能成为现实工具。

这条路径,比“突然宣布国资接盘”更真实,也更符合A股很多重整转型公司的演化方式。

十一、最后把话挑明:京蓝后面最大的变量,就是佳骏还能不能单独扛住

说到底,争论这么多,核心就一句话:

佳骏靶材还能不能自己单独把这个局扛下来?

如果能——

那国资可能继续做支持方,佳骏保住控制权,鑫联再慢慢装。

如果不能——

那国资从财务支持者走向治理主导者,几乎就是最顺的路。

我倾向于国资控股的概率正在上升。

为什么?

因为:

佳骏一上来就把79%持股押给牟定县国资;

这笔钱明确是为了投入上市公司后续运营;

公司自己承认最大瓶颈就是资金;

鑫联注入是硬承诺,不是软预期;

若未达成,还会触发利润目标、补差额、替换资产等后续责任;

2025年虽然主业切换明显,但利润端依旧承压;

国资基金和地方平台正持续往公司业务链里嵌。

你把这些拼起来,还看不出来方向,那就真是只看K线不看公告了。$ST京蓝(SZ000711)$ $ST中迪(SZ000609)$ $*ST观典(SH688287)$