$航运港口(BK0450)$ 海运费暴涨预期,中远海控成暴涨黑马$中远海控(HK|01919)$ $中远海控(SH601919)$ 最看好中远海控港股,其次是中远海控A股。

一、海运费暴涨预期存在,将使中远海控业绩暴增。

#切断霍尔木兹海峡后会发生什么?#

如图所示,红海被胡塞武装封锁,红圈是霍尔木茨海峡,被伊朗封锁,至此,欧洲通往亚洲的海运水路中东枢纽完全切断,欧亚往来海运必须全部绕行好望角,从而使运力需求暴增30%~40%,欧洲原来因罢工拥堵的港口将进一步堵塞,这些因素将推动海运价暴涨。

2024年爆发红海危机,导致当年海运价爆涨,中远海控业绩暴增一倍以上。

以下是2024年海运价爆涨情况。

1. 亚欧线(最剧烈)直接受影响。

- 即期运价:年初约1000美元/TEU → 6–7月峰值4300–5000美元/TEU(40尺箱超8000美元)

- SCFI欧线指数:3月2153点 → 7月6318点,4个月涨193%;期货年内最高涨343%

- CCFI欧线:全年均值2181点,较2023年**+112%**

2. 美线(同步大涨)

- 美西:6月指数1391点(环比+32.7%),即期约2700美元/40尺

- 美东:6月指数1506点(环比+31.6%),即期约3900美元/40尺

3. 整体指数

- SCFI综合:从年初约1000点 → 7月峰值近2300点

- CCFI综合:全年均值1544点,较2023年**+63%**

如今,不但红海被封,霍尔木茨海峡也被封,完全切断了欧洲通往亚洲的海运在中东的通道,带来的运力缺乏和海运价上涨应丝毫不逊2024年。

二、绝对低估值使中远海控成为价值投资的最好标的。

超低市盈率、超低市净率(港股严重破净)、超高现金流(1700多亿)、超低市值(2000多亿)、超高分红(年利息率达10%以上)、超高派息率(50%)、年纯利达240亿到1000亿。

1.AH股中无人超越的基本面。

2.连续5年优异的业绩,每天纯利润过亿的海上印钞机。

3.当之无愧的分红王。

4、公司每年不间断的回购,港股顶格回购10%。

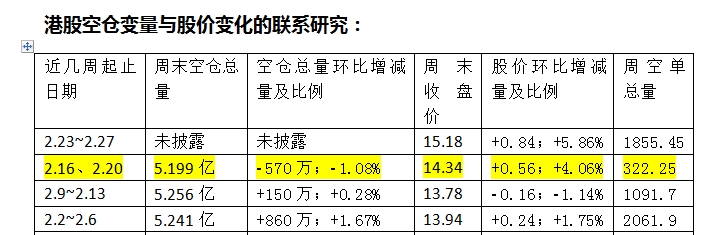

三、港股正在逼空中,5.2亿空单平仓产生对股价的推动无法想象。

目前港股空仓5.2亿股,占流通股近19%。

目前正在逼空中,空头券源枯竭,离集中暴仓只有2港元的差距,一步之遥。

一旦连环集中暴仓,股价会迅速由现在的15港元上行到24港元上方,机会难得。