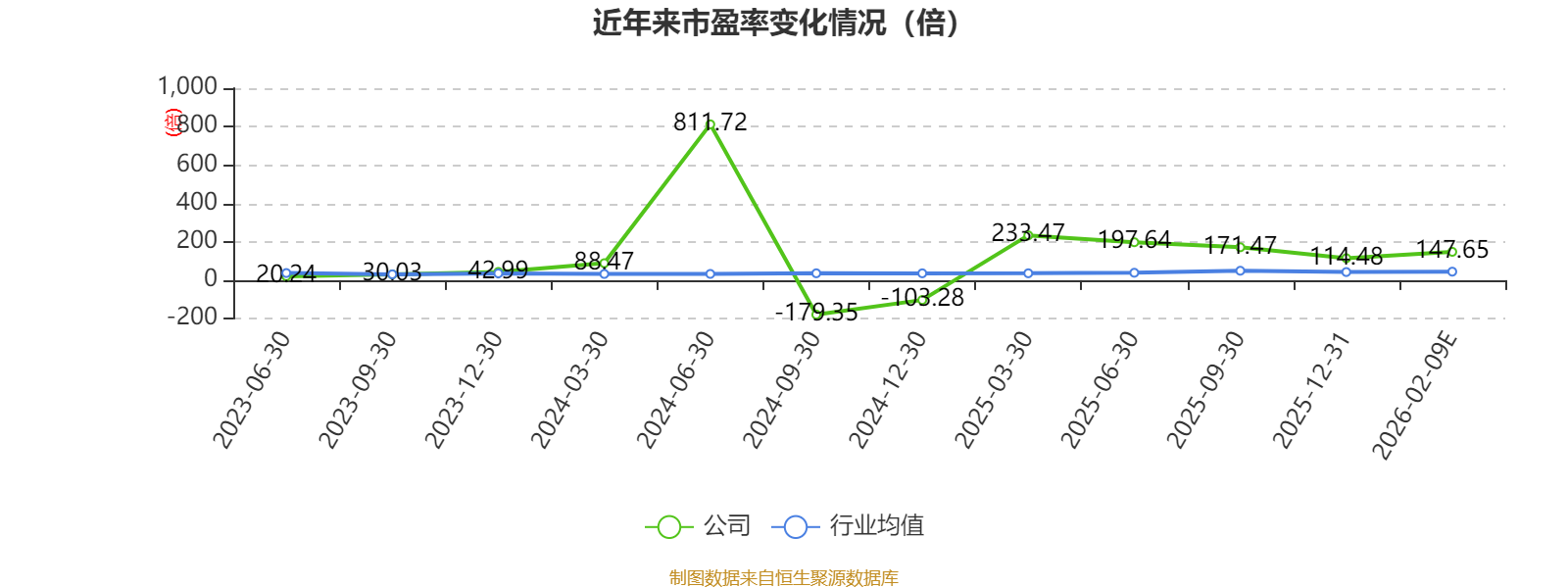

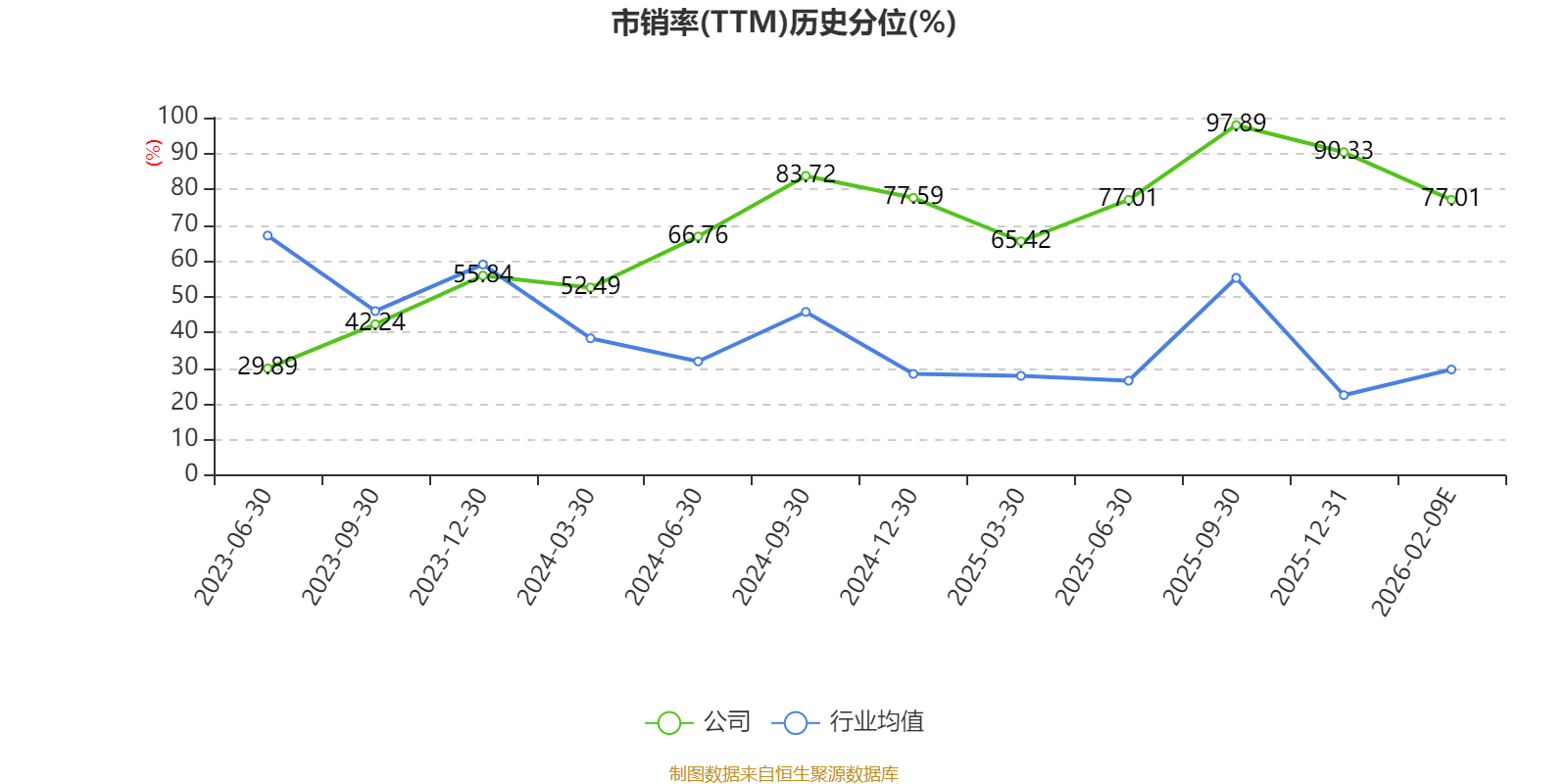

中证智能财讯锦好医疗(920925)2月9日晚间披露2025年业绩快报,公司实现营业收入3.08亿元,同比增长65.26%;归母净利润1515.78万元,同比增长153.62%;扣非净利润1161.57万元,同比增长221.36%;基本每股收益0.15元,加权平均净资产收益率为4.15%。以2月9日收盘价计算,锦好医疗目前市盈率(TTM)约为147.65倍,市净率(LF)约6.01倍,市销率(TTM)约8.15倍。

以本次披露业绩快报数据计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事康复医疗器械和家用医疗器械的研发、生产和销售。

据公告,报告期内,公司经营业绩增长的主要原因是:

1、美国 OTC(非处方)市场需求持续增长,全渠道运营驱动公司助听器主业增长。在全球老龄化进程加速的大背景下,美国 OTC 助听器市场终端需求持续升温,为公司带来了广阔的市场空间。公司在 2025 年精准把握发展机遇,一方面强化了与重点品牌商客户的合作力度,通过定制化产品开发、供应链保障升级等专属支持,核心客户订单增长由此带来品牌商收入客户增加;另一方面,加速自有品牌渠道的布局与精细化运营,自有品牌收入增幅显著。上述因素驱动公司助听器业务从 2024 年的 1.69 亿元增长至 2025 年约 2.4 亿元。

2、并购技术逐步吸收转化,助听器芯片销售收入实现大幅增长。2024 年 9月收购Intricon听力健康业务后,公司快速消化吸收其助听器DSP芯片核心技术,承接了 Intricon 助听器芯片客户同时提升助听器芯片的客户服务能力,实现助听器芯片销售收入约 2000 万元,同比增长约 1650 万元。

3、报告期内,为提升资产运营效率,盘活存量资产,结合公司的战略发展规划,公司将原用于出租核算为投资性房地产的平潭厂房土地使用权及地上建筑物对外出售,产生其他业务收入约 3486.24 万元,剔除出售厂房等产生的其他收入影响外,公司报告期内主营业务收入约为 26602.91 万元,较上年同期增长50.34%。

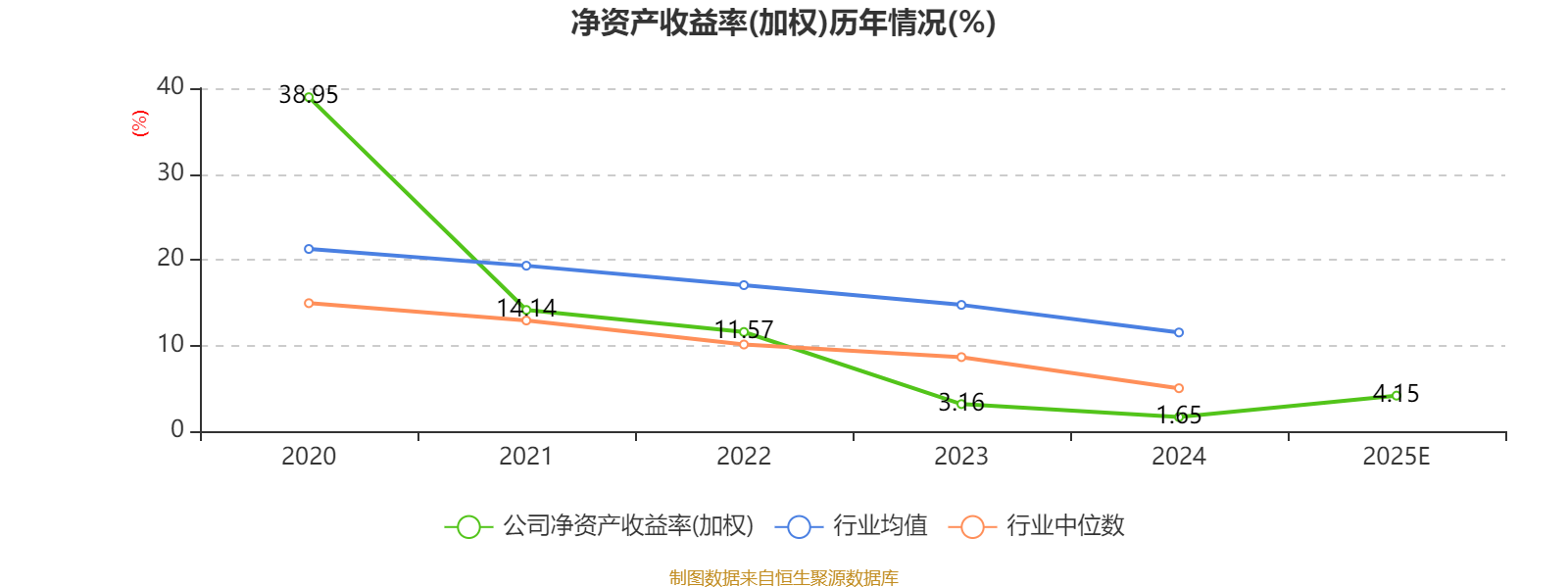

数据显示,2025年公司加权平均净资产收益率为4.15%,较上年同期上升2.5个百分点。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

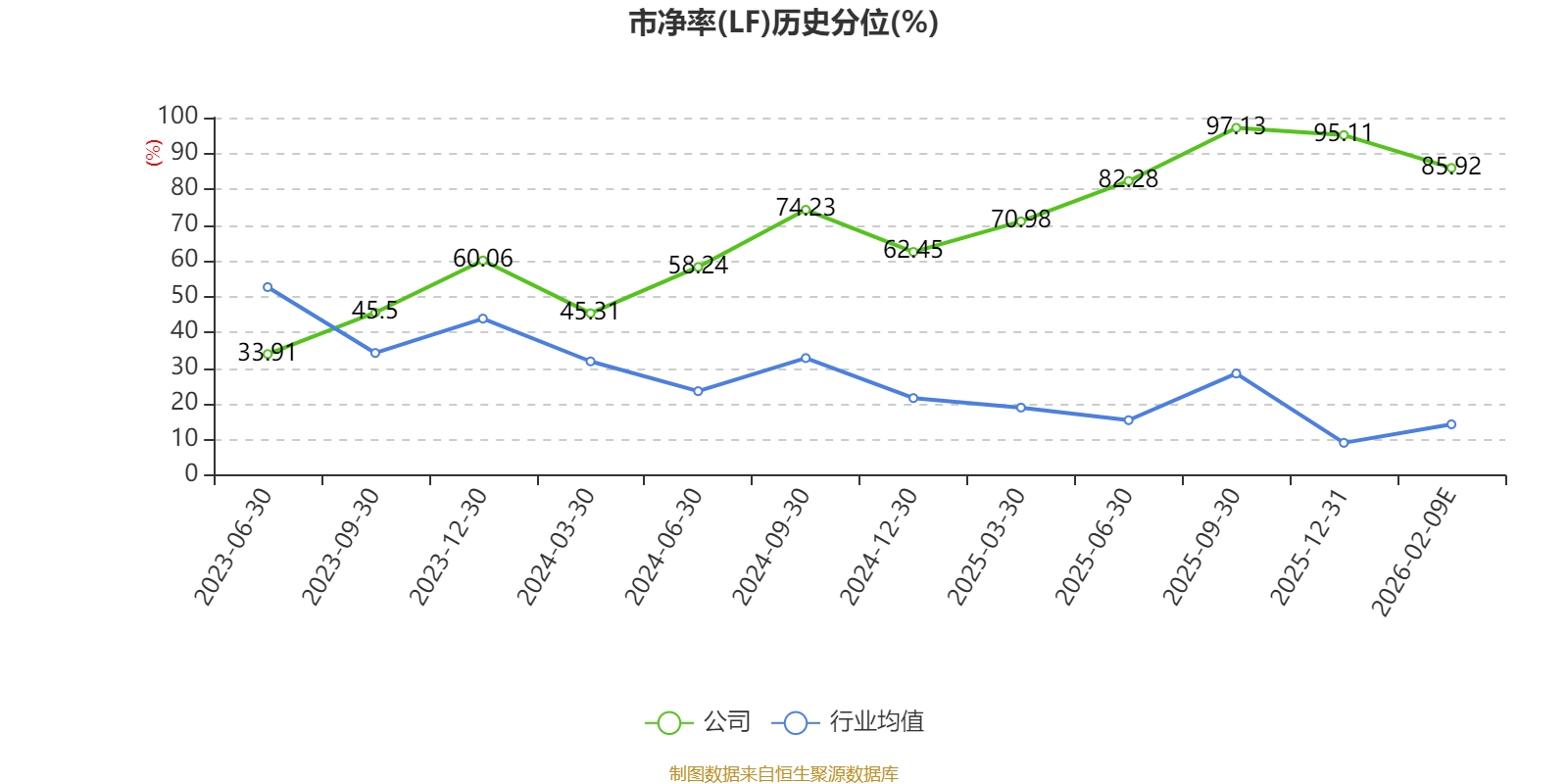

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

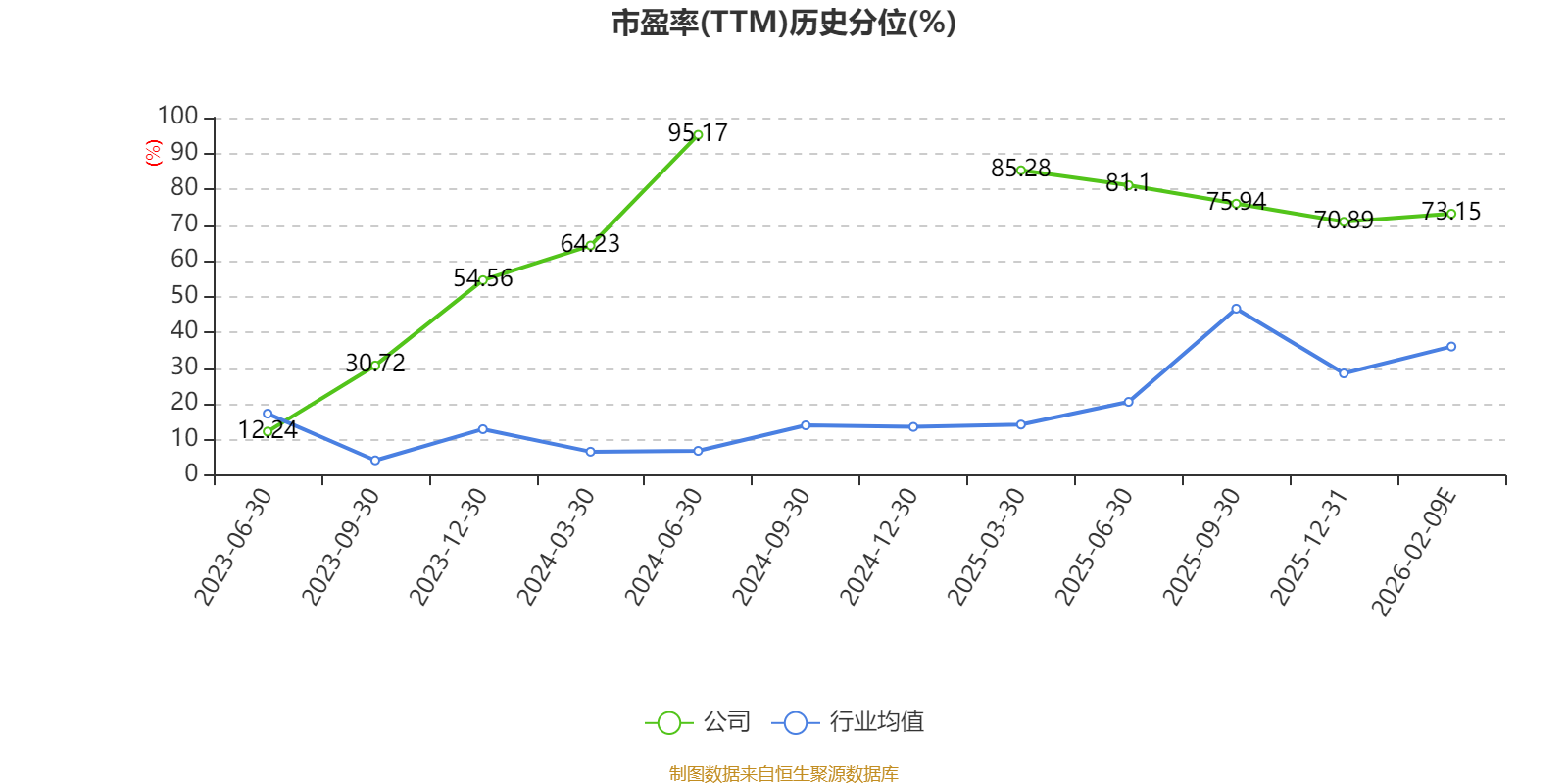

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。