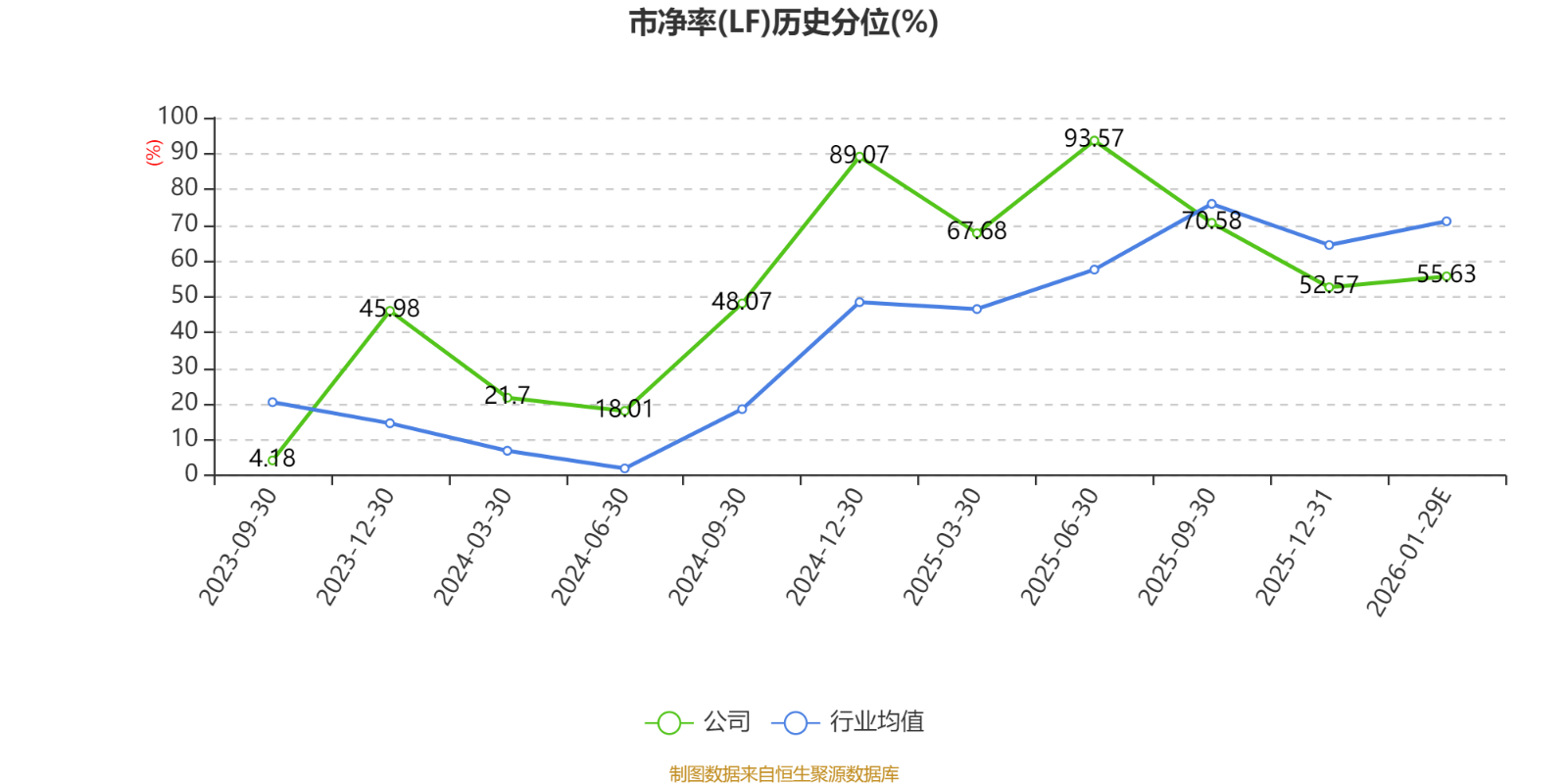

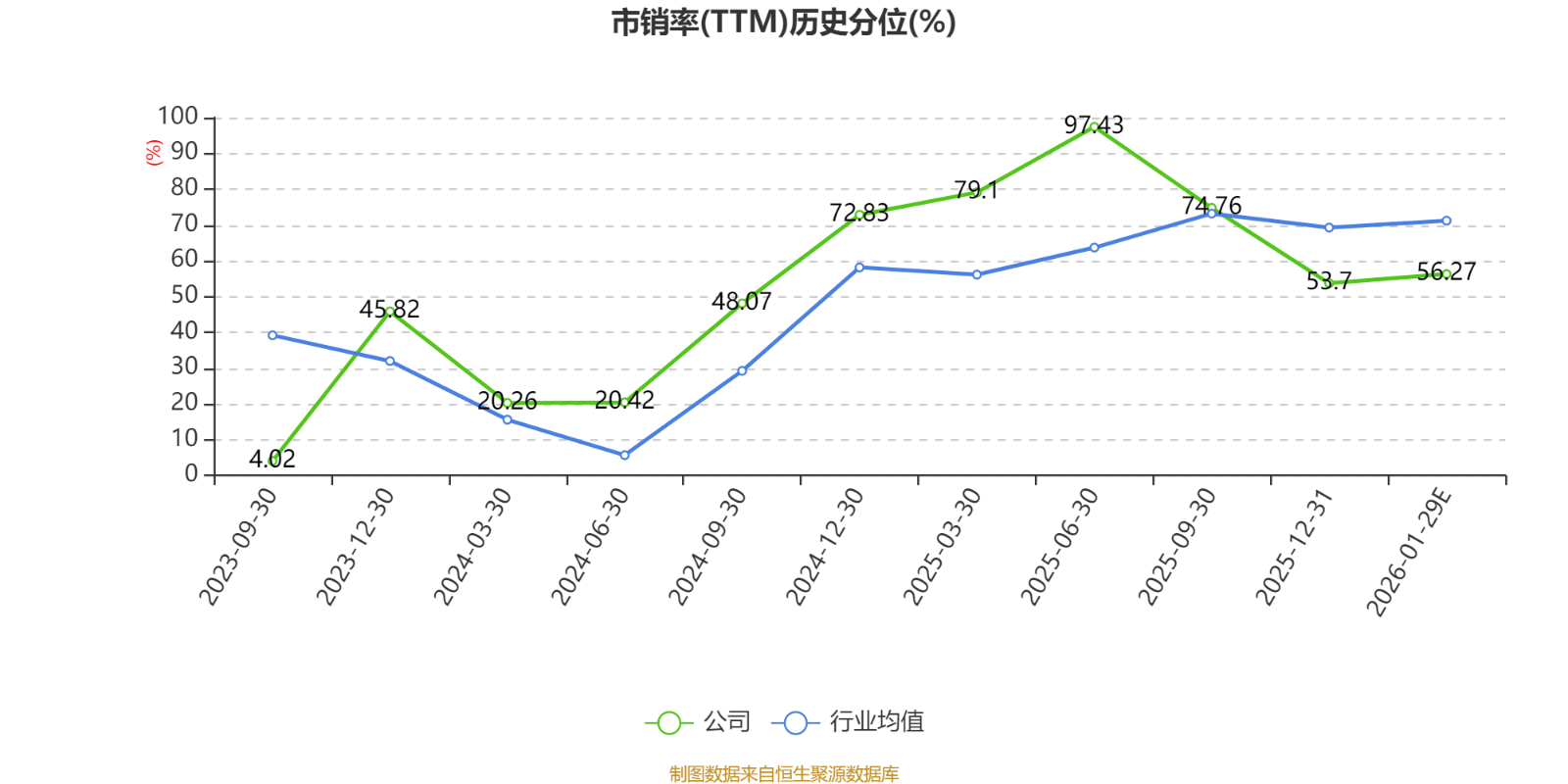

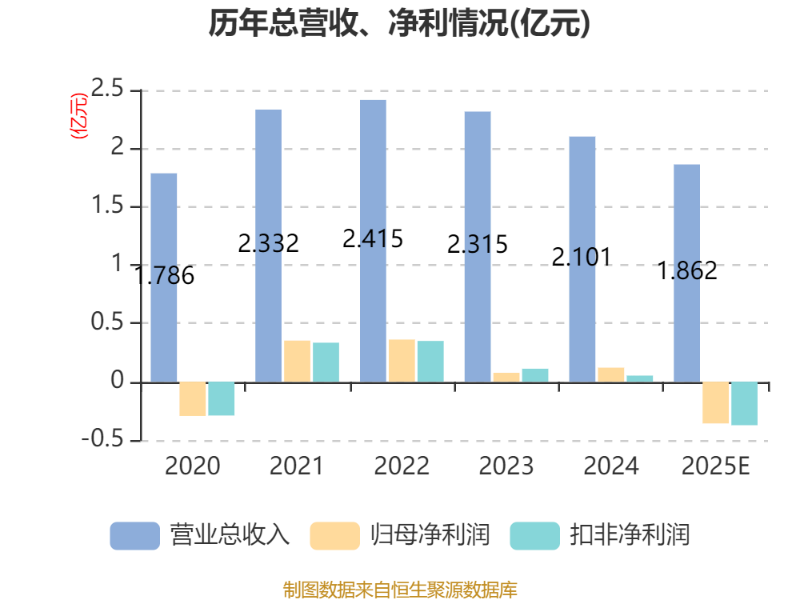

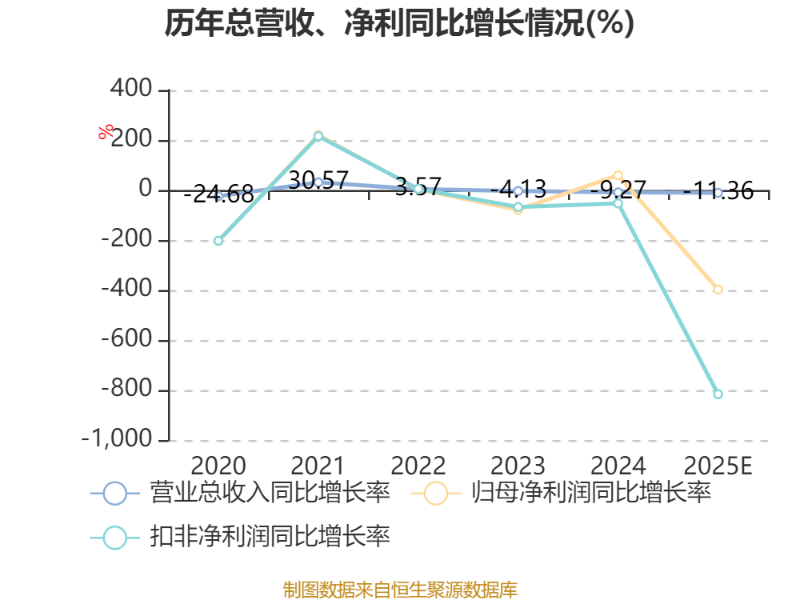

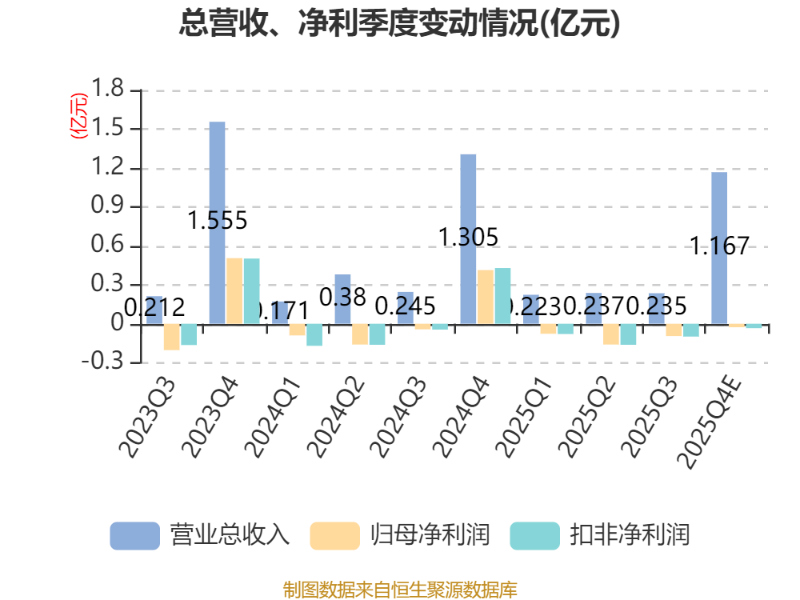

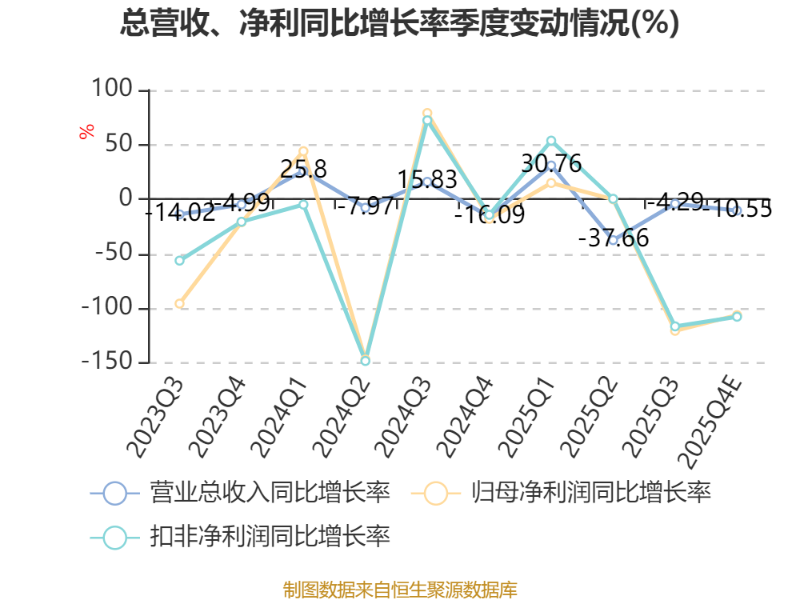

中证智能财讯华信永道(920592)1月29日晚间披露2025年业绩快报,公司实现营业收入1.86亿元,同比下降11.36%;归母净利润亏损3583.05万元,上年同期盈利1201.87万元;扣非净利润亏损3728.74万元,上年同期盈利520.14万元;基本每股收益-0.44元,加权平均净资产收益率为-9.8%。以最新收盘价计算,市净率(LF)约9.4倍,市销率(TTM)约16.18倍。

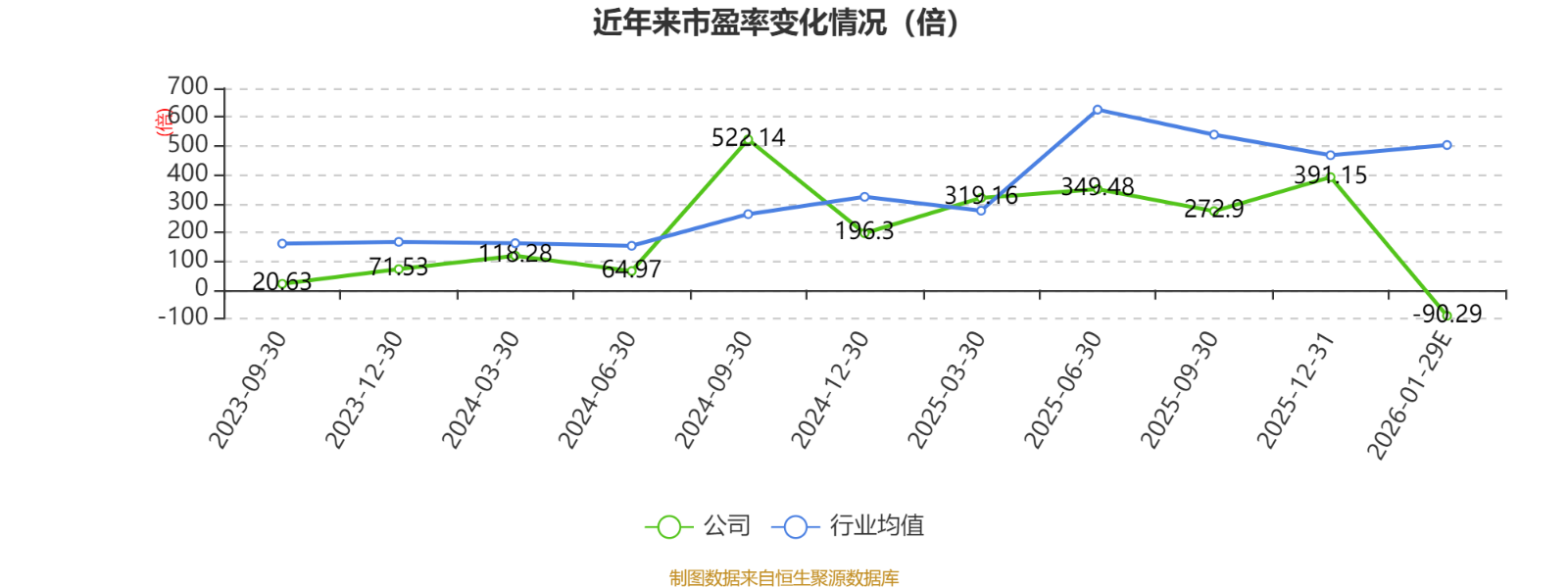

以本次披露业绩快报数据计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司是国内领先的政务、民生、金融领域数字化解决方案与科技服务提供商,深耕数字公积金、数字口岸、数字金融、数字民生领域十余载,为全国各地的用户提供多跨场景的信息系统数字化、智能化相关的业务解决方案咨询、软件定制开发、维护服务、产品销售与集成、外包服务等业务。

据公告,1.营业收入同比下降 11.36%,主要系:(1)报告期内共有 23 个项目因签约、实施过程等环节受外部客观因素影响导致验收滞后,未能按原计划在 2025 年内完成验收,涉及合同金额 8777.59 万元,影响占比 41.79%;(2)报告期内完成验收的项目中,有 8 个项目因 G 端客户预算减少,调整导致实际签约额减少。相关项目初始预算金额为 2692.13 万元,实际签约额1528.90 万元,签约额减少 1163.23 万元。

2.利润总额同比减少 5694.61 万元,主要系:(1)报告期内共有 15 个重点软件定制开发项目,因客户预算减少、实施难度增加等客观原因导致项目毛利率大幅下降,平均毛利率仅为 3.59%,扣除相关项目后,公司软件定制开发毛利率为 41.98%,相关项目收入 3667.68 万元,参照报告期公司同类业务毛利率 26.96%,影响利润 988.65 万元;(2)公司毛利率相对较高的软件定制开发业务报告期内收入同比减少4115.60 万元,参照报告期公司同类业务毛利率 26.96%,影响利润 1109.39 万元;(3)客户预算原因导致部分预建项目取消,已发生实施成本累计影响营业利润 716.91 万元;(4)部分重点在执行项目因实施进度延迟等客观原因导致成本大幅增加,相关项目累计计提减值准备 924.33 万元;(5)因 G 端客户财政预算减少等原因直接发生坏账损失 260.09 万元;(6)公司积极拓展新业务发生,报告期内直接成本费用 394.15 万元,其中:控股子公司私享家 C 端业务拓展成本 278.84 万元、产业金融 B 端业务拓展成本115.31 万元。

3.归属于上市公司股东的净利润同比减少 4784.92 万元,归属于上市公司股东的扣除非经常性损益的净利润同比减少 4248.89 万元,基本每股收益同比减少 331.58%,大幅下降主要系以下因素综合影响:(1)上文所述的毛利大幅下滑;(2)报告期内政府补助较上年减少约 900 万元。展望未来,公司的发展前景良好、具备较强支撑与增长潜力。首先是公司在G 端信创、数字化转型、行业新贯标等需求是确定的,只是阶段性因客户预算紧张、招标与验收延迟影响了收入等指标。同时,公司积极推进 AI 行业垂类模型的应用推广,助力在当前主营业务领域扩大市场份额;其次是公司借助多年来积累的行业客群和对金融业务的深刻理解,积极利用公司数据产品开发和数据安全保障能力拓展公共数据授权运营服务业务,目前已经与下游的持牌征信机构、上游多个一二线城市数据集团(一级数商)达成合作意向或签署合作协议;另外,公司在报告期内已落地并积极推广数字农仓科技监管等 B 端业务、持续投入研发推进 AI+医疗健康垂类智能体等 C 端业务,着力打造公司新的业绩增长曲线。

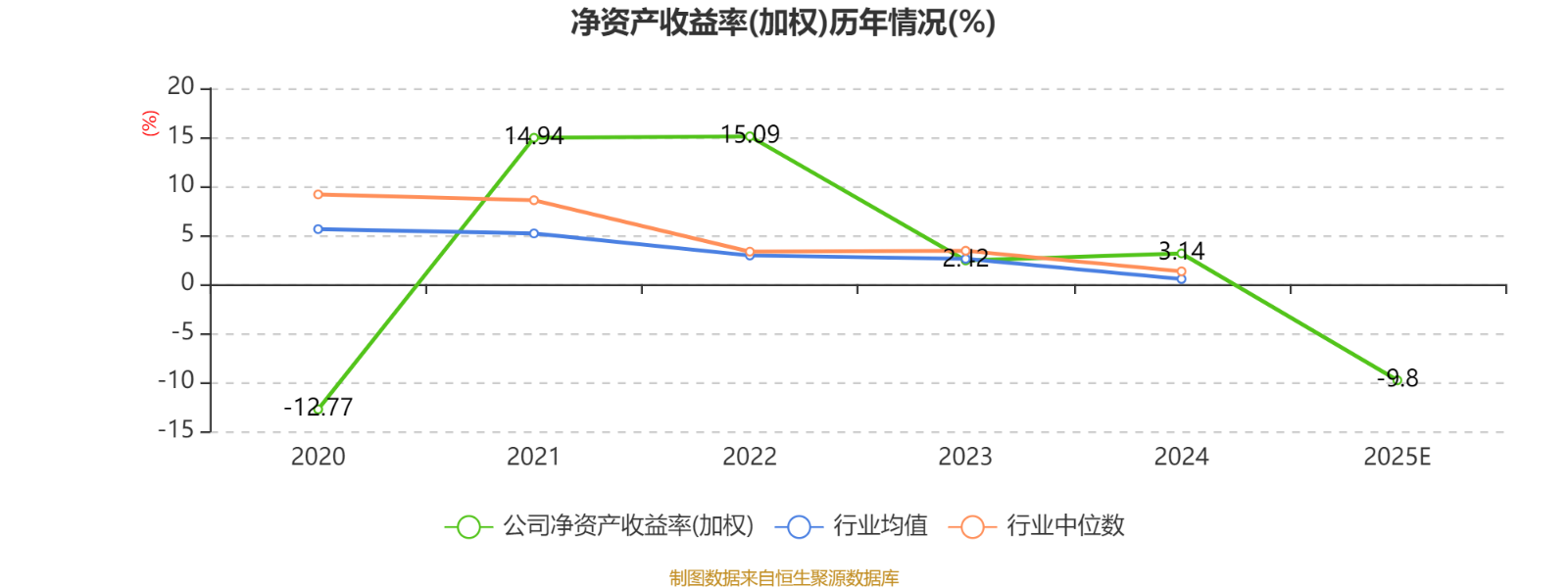

数据显示,2025年公司加权平均净资产收益率为-9.8%,较上年同期下降12.94个百分点。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

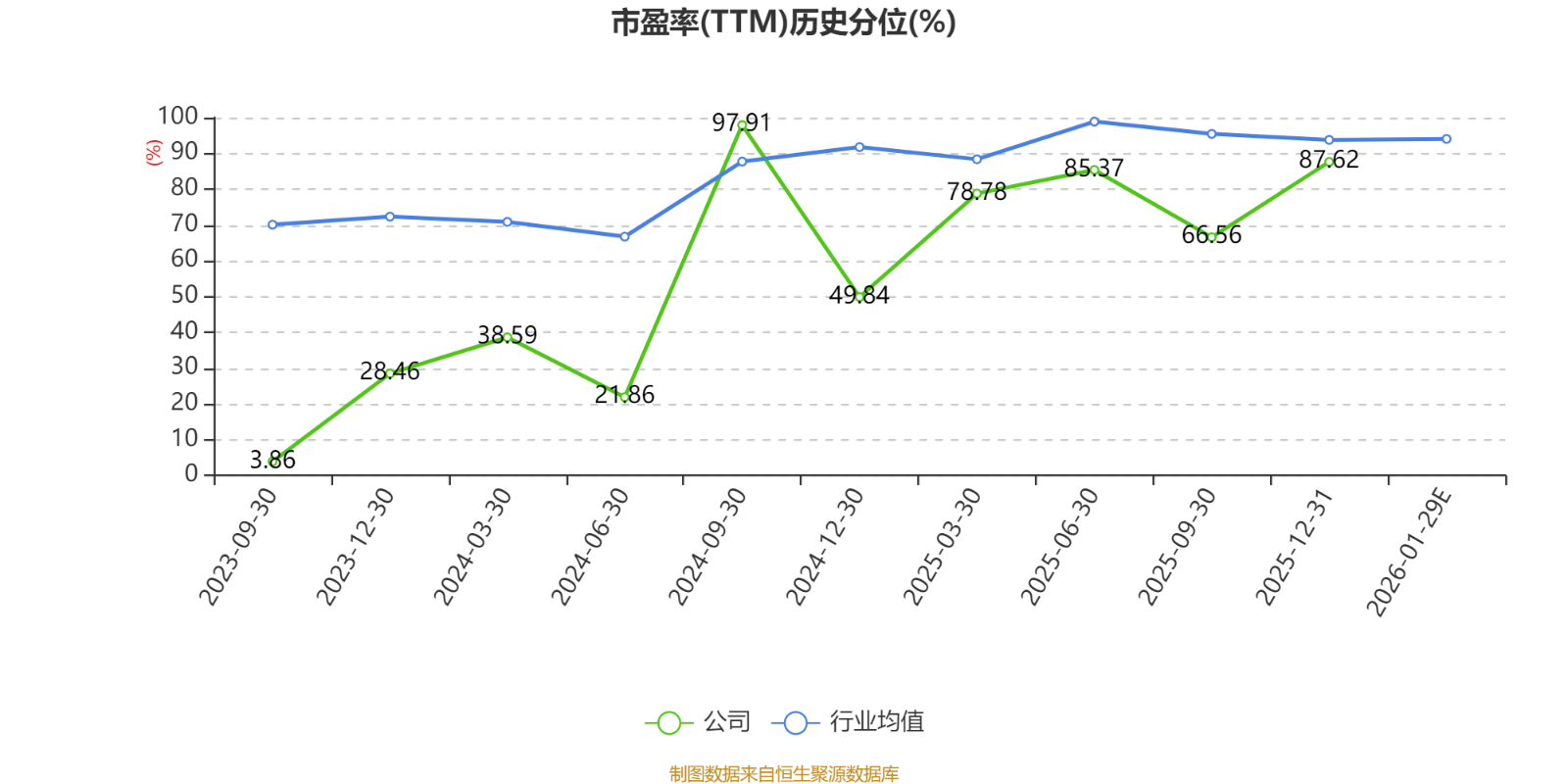

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。