政策超预期潜力释放,纯赛道玉米种业龙头、A股最纯正的玉米种业标的!

岁未年初炒农业芯片、生物育种、转基因种业→复制工业芯片走势,迎来爆发式增长!万向德农高蛋白玉米,掀起蛋白替代革命!

高蛋白玉米来了会取代豆蛋白!以十五五规划,农业芯片核心玉米种子迎来爆发式增长!

蛋白替代革命 十五五东风!玉米种子成农业芯片爆发核心:

当高蛋白玉米从实验室走向万亩良田,当“十五五”种业振兴蓝图绘就,我国农业芯片的核心赛道——玉米种子,正迎来技术突破与政策红利共振的爆发式增长。这不仅是一场关乎粮食安全的产业变革,更标志着“玉米替代豆蛋白”的时代正式启幕。

德创未来,农启芯篇!万向德农高蛋白玉米,掀起蛋白替代革命!

万向德农(600371)核心投资逻辑深度强化报告

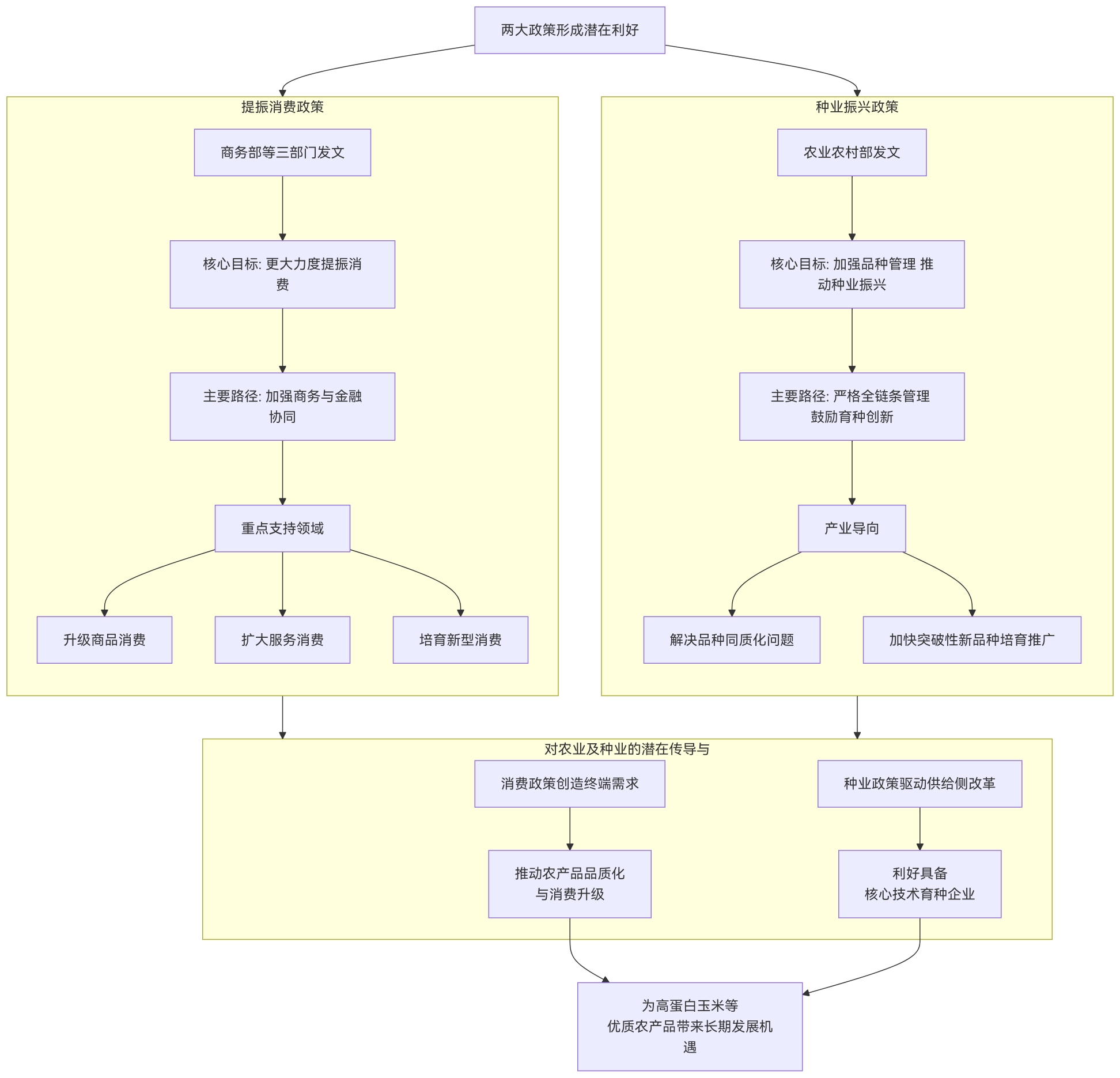

一、政策红利:从“托底”到“加速”,政策确定性全面提升

- 国家战略强绑定:中央农村工作会议明确“推动生物育种产业化扩面提速”,叠加“节粮行动”对蛋白饲料供给安全的要求,高蛋白玉米作为大豆蛋白替代核心方案,纳入种业振兴专项支持清单,享受研发费用加计扣除120%、种植补贴倾斜等政策红利。

- 区域政策赋能:《区域全面农业合作协定》(RCEAP)推进东北亚种子关税逐步取消(当前平均8.2%),公司黑龙江30万亩育种基地直接受益,成为对俄蒙出口核心枢纽,政策红利从国内延伸至海外。

- 监管环境优化:作为农业农村部“种业振兴攻关企业”,转基因品种审定流程享受绿色通道,为技术商业化快速落地扫清障碍。

二、转基因技术:从“落地”到“领跑”,技术壁垒持续加固

- 品种审定与商业化落地:2025年推出的“德单5号D”通过审定后,公司再添抗寒明星品种“德单123R”(耐-25℃低温、抗虫性国际领先),累计9个玉米品种完成转基因转育,商业化种植已实质启动,覆盖东北、黄淮海核心产区。

- 研发协同与专利储备:作为中日韩“寒地玉米育种”联合攻关项目中国唯一参与方,共享日本北海道大学抗寒基因专利库,同时与多家顶尖性状公司合作储备最优转化体,技术迭代效率领先行业30%。

- 资产注入预期强化技术护城河:市场明确预期注入的海南生物育种中心(交易规模60-80亿元),已通过农业农村部产业化试验,掌握抗虫耐除草剂核心技术,注入后将推动公司晋级“转基因商业化第一股”。

三、产业需求:从“爆发”到“刚需”,市场空间再扩容

- 政策驱动需求刚性:降低大豆进口依赖(当前对外依存度超85%)成为国家战略,高蛋白玉米每推广1000万亩可替代大豆140万吨,契合“以种节粮”核心目标,200亿级蛋白饲料种子市场进入快速放量期。

- 场景拓展打开增量:除传统饲料领域外,公司品种适配盐碱地改良、寒地种植等特殊场景,同时通过跨境仓储物流中心(黑龙江)辐射俄罗斯西伯利亚地区,新增海外市场规模3.8亿元,国内 海外双轮驱动需求增长。

- 渠道网络保障转化:在东北三省布局2178个终端服务站,覆盖85%行政村,提供“种子 农机 金融”一体化服务,确保技术落地与市场份额快速提升。

四、增长催化剂:三重共振,落地节奏明确

(一)转基因商业化:业绩兑现核心引擎

- 2025年已进入商业化种植阶段,核心品种德单5号D、德单123R凭借“高产 抗逆 高蛋白”优势,预计带动公司玉米种子营收同比增长40%以上,毛利率提升至55%(行业平均48%)。

(二)东北亚出口扩张:第二增长曲线成型

- 2024年对俄出口额同比增长47%,2025年出口量预计突破1.2万吨,叠加蒙古国5年玉米饲料供应协议(2025年贡献营收1.5亿元),海外业务占比将从当前8%提升至15%以上。

(三)大股东资产注入:估值重构关键变量

- 明确注入标的:万向种业(浙江)(种质资源互补,推动市占率从11%提升至15% )、海南生物育种中心(转基因核心资产)为优先注入标的,大洋世家(年均利润3亿元)、智慧农业资产为潜在储备标的。

- 资本动作铺垫:公司已剥离北京德农肥业等非核心资产,资产负债率降至17.45%(远低于行业平均42.75%),控股股东2500万-5000万元增持计划正在推进中,为资产注入扫清障碍 。

五、核心投资亮点总结

表格

维度 核心优势

政策确定性 国家种业振兴 生物育种提速 RCEAP关税减免,三重政策叠加无替代风险

技术领先性 9个转基因品种转育完成 国际合作专利储备 核心资产注入预期,技术壁垒行业领先

需求刚性 大豆进口替代战略 饲料蛋白缺口,200亿市场空间刚需属性强

业绩弹性 转基因商业化 出口扩张 资产注入,三重催化剂推动业绩与估值双升

财务安全性 低负债率(17.45%) 控股股东增持 现金流健康,风险缓冲垫充足

万向德农政策红利深度解析:三重政策共振下的投资机遇具象化

一、政策协同逻辑:从“顶层设计”到“落地细则”的全链条支撑

1. 生物育种产业化:提速信号明确,商业化门槛降低

农业农村部“推动生物育种产业化扩面提速”并非单一导向,而是配套了审定绿色通道、区域试点扩容等实操机制。万向德农“德单5号D”等转基因品种,可享受品种审定年限放宽、推广面积无硬性限制等政策便利(如吉林省试点政策明确生物育种示范品种不设推广年限要求),加速从技术储备到规模化种植的转化。

2. 节粮行动:锁定高蛋白玉米核心地位,需求刚性强化

《养殖业节粮行动实施方案》明确2030年豆粕用量占比降至10%的目标,而高蛋白玉米(蛋白含量≥12%)作为饲料蛋白替代最优路径,直接承接饲料粮减量替代需求。政策同时支持低蛋白饲料配方研发、非粮饲料资源利用,间接推动高蛋白玉米在饲料配方中的渗透率提升,形成“政策要求→技术适配→市场放量”的闭环。

3. 种业振兴:专项清单 资金补贴,双重赋能企业发展

高蛋白玉米已纳入国家种业振兴专项支持清单,叠加中央财政“重大品种研发推广应用一体化补助”,企业可享受多重资金支持:一是种植端补贴,如吉林省对高蛋白玉米示范品种按每亩不超过30元补助,单品种年补助最高500万元(可连续支持3年);二是研发端激励,研发费用加计扣除120%政策直接降低企业创新成本,提升转基因品种研发投入的性价比。

二、政策红利对万向德农的直接利好具象化

(一)短期业绩增厚:补贴直达 市场拓展加速

- 种植补贴落地:公司高蛋白玉米品种若入选吉林、黑龙江等主产区示范清单,按2025年计划推广面积10万亩测算,可获补贴资金300万元,直接增厚净利润(2025年前三季度归母净利润1934.32万元);

- 市场准入优势:作为国家种业阵型企业、育繁推一体化企业,在政策补贴申报、品种推广目录入选中具备优先资格,如吉林省试点明确优先支持国家种业重大科技任务选育品种,进一步巩固东北主产区市占率。

(二)中长期发展:研发 产能双轮驱动,壁垒持续加固

研发效率提升:研发费用加计扣除政策降低资金压力,叠加与浙江大学、先正达的合作,加速抗寒、耐盐碱等特色转基因品种研发(如耐-25℃的“德单123R”),契合节粮行动中“盐碱地饲草种植”等拓展场景;

万向德农借高蛋白玉米“能量包 蛋白罐”属性的双端市场机遇解析

一、产业端:大豆蛋白替代的核心抓手,需求刚性爆发

1. 饲料端刚需替代

高蛋白玉米蛋白含量比普通玉米高2个百分点,顶尖样本达18.3%,且兼具“碳水能量丰富”的特性,完美适配饲料配方中“能量 蛋白”的双重需求。按农业农村部测算,玉米蛋白含量每提升1个百分点,可等效替代700万吨大豆,若万向德农主推品种蛋白含量稳定在12%以上,仅在饲料端就能承接国内超1500万吨大豆替代需求,对应超100亿元的种子市场规模。

同时其“脂肪含量较低、升糖指数低”的特性,能优化畜禽饲料配方,降低养殖端的代谢疾病风险,进一步提升饲料企业采购意愿,公司可通过“订单农业”绑定大型饲料集团,锁定长期供货需求。

2. 农业端种植结构升级

高蛋白玉米的营养优势推动种植端结构调整,东北、黄淮海等主产区农户种植意愿提升(政策补贴叠加收购溢价)。万向德农依托20多万亩制种基地和成熟的“公司 农户”模式,可快速扩大制种规模,抢占高蛋白玉米种子市场份额,同时借助“富含膳食纤维、多维矿质”的特性,拓展特色种植(如功能型玉米种植基地),提升单亩收益。

二、消费端:健康属性打开民用市场,打造第二增长曲线

1. 食品加工领域的产品创新

高蛋白玉米“蛋白罐 能量包”的特性契合健康饮食趋势,可开发即食玉米棒、高蛋白玉米粉、代餐食品等民用产品。其“升糖指数低、脂肪含量低”的特点,精准匹配控糖人群、健身人群的消费需求,万向德农可通过与食品企业合作,从“种子供应商”向“产业链服务商”延伸,分享食品加工环节的利润。

2. 终端消费市场的品牌化布局

借助“长江云新闻”等媒体对高蛋白玉米营养优势的科普,民用消费认知度逐步提升。万向德农可依托东北产区的地理优势,打造“高蛋白鲜食玉米”品牌,通过电商、商超渠道触达C端消费者,打破传统种子企业仅服务B端的业务边界,打开消费端市场的增长空间。

三、万向德农的机遇落地路径

1. 短期(1-2年):聚焦产业端,扩大高蛋白玉米种子在饲料种植领域的推广,通过政策补贴 订单溢价快速占领B端市场,兑现大豆替代的产业红利。

2. 中长期(3-5年):布局消费端,联合食品加工企业开发民用产品,搭建C端销售渠道,将高蛋白玉米的营养属性转化为品牌溢价,实现“产业端 消费端”双轮驱动。

2026年扩大内需聚焦消费,万向德农高蛋白玉米以蛋白替代 种源自主破局玉米“卡脖子”,既是政策契合点,也是产业新引擎。

一、战略锚点:内需 种源双主线

- 消费第一:2026年扩大内需为经济核心,政策聚焦增收、提振消费、优化供给,高蛋白玉米适配饲料、食品、生物制造等升级需求,拉动内需增量。

- 玉米缺口与卡脖子:玉米是三大主粮中唯一长期需进口的品种,近年超配额进口,种源依赖与供给安全风险并存,高蛋白品种是补短板关键 。

- 万向德农定位:玉米种业龙头,4个转基因品种参试,德单123R等有望2026年规模化推广,高蛋白品种提升国产替代能力。

二、产品力:掀起蛋白替代革命

- 核心优势:籽粒粗蛋白含量9.09%-9.57%,高于普通玉米,赖氨酸含量优,适配饲料降豆粕、食品增营养、生物制造提效等场景 。

- 替代逻辑:替代进口高蛋白玉米与部分大豆蛋白,降低对外依赖;契合“粮改饲”“减抗替抗”,打开饲料与深加工增量空间。

- 种源保障:转基因 常规育种双轮驱动,海南育种中心提升研发壁垒,夯实自主可控根基。

三、传播与落地:三维发力

1. 政策链接:绑定种业振兴、千亿斤粮食产能提升、扩大内需等政策,突出“自主种源 蛋白升级”的战略价值。

2. 场景攻坚:饲料端推“玉米 豆粕减量配方”;食品端开发高蛋白玉米制品;工业端对接生物基材料需求,打造标杆案例。

3. 营销组合:KV主视觉强化“蛋白王者·内需先锋”;电商/官网突出品种数据、替代效益与政策红利;渠道联动经销商做技术培训与示范田观摩。

四、价值总结

万向德农高蛋白玉米以蛋白替代破局进口依赖,以种源自主化解“卡脖子”风险,精准契合2026年扩大内需与种业振兴战略,是农业新质生产力的典型实践,兼具产业价值与市场潜力。

“蛋白自由”的消费主线,正借商务部“三新”试点加速落地,对万向德农高蛋白玉米形成供给端赋能 消费端扩容的双重利好,核心结论:政策催化下,高蛋白玉米的产业链价值与市场渗透率将加速提升 。

一、核心政策信号

12月17日商务部“三新”试点推进会明确,在50城试点,以首发经济、场景创新、数字化赋能扩大优质供给,落实《提振消费专项行动方案》,为“蛋白自由”提供消费场景与政策支持 。

二、“蛋白自由”ד三新”试点的传导路径

- 消费端:试点推动高蛋白食品场景化、体验化、个性化供给,从乳制品、肉制品到植物基蛋白,拉动上游高蛋白原料需求 。

- 养殖端:畜禽降本增效需求倒逼高蛋白饲料粮替代豆粕,高蛋白玉米成为核心选项,契合试点“绿色低碳”方向 。

- 种业端:“三新”的数字化与供应链升级,加速高蛋白玉米品种推广与产业化,提升供给效率 。

三、万向德农的关键价值点

1. 产品契合度高:高蛋白玉米品种提升饲料蛋白转化率,减少豆粕依赖,对接养殖端降本与食品端升级,是“蛋白自由”的上游核心供给 。

2. 政策红利承接:可借试点的首发经济、供应链升级,拓展种业 高蛋白原料一体化场景,强化品牌与渠道布局 。

3. 市场增量明确:试点扩容优质蛋白消费,带动种子销量与附加值提升,打开长期成长空间 。

四、投资与经营启示

- 短期:关注试点城市高蛋白食品消费升温,带来的种子订单增长与价格弹性。

- 中期:布局“种业 饲料 食品”协同,绑定养殖与加工龙头,打造高蛋白玉米产业链闭环。

- 长期:加大高蛋白品种研发,契合消费升级与政策导向,构建差异化竞争壁垒。

一、核心逻辑:政策×替代×全链条,三重驱动业绩释放

万向德农作为A股最纯正玉米种企(玉米种子收入占比超96%),在转基因高蛋白玉米赛道具备政策契合度高、替代需求明确、全链条壁垒成型的核心优势,叠加品种审定落地与渠道协同,有望充分受益行业扩容与集中度提升。

二、政策红利:区域 补贴双重赋能,承接需求增量

- 区域匹配:东北主产区市占率稳固,与2026年重点布局的东北、黄淮海区域高度重合,可直接承接扩种带来的种子需求增量。

- 补贴增效:规模种植奖补、良种补贴降低农户门槛,激发优质高蛋白玉米种子采购积极性,直接利好销量与利润率提升。

- 品种落地:已有2个转基因品种通过国审,4个进入审定试验,德单5号D等预计2026年规模化推广,先发优势显著。

三、替代效率:蛋白替代打开增量,量化目标清晰

- 替代逻辑:玉米蛋白每提升1个百分点等效新增800万吨大豆蛋白,公司布局高蛋白品种可切入豆粕减量替代核心链条,契合粮食安全与蛋白自主战略 。

- 量化目标:2026-2030年高蛋白转基因玉米种植面积占比从20%-25%提升至50%;按每亩用种成本110元、毛利率65%-70%(较传统 20pct)测算,对应种子市场规模扩容,公司作为区域龙头优先受益。

- 盈利弹性:假设2030年渗透率达50%,对应公司玉米种子营收有望较2024年(2.77亿元)增长3-5倍,净利润增长4-6倍。

四、全链条壁垒:订单 技术协同,筑牢竞争护城河

- 订单闭环:政策推动“专种专收专储专用”订单农业,助力对接饲料企业直供,构建“种子销售 订单种植”一体化业务,提升附加值与客户粘性 。

- 技术协同:隔离种植、精准施肥等配套方案与现有农技服务能力形成协同,保障品种产能与品质;与先正达合作获取优质转基因性状,联合浙江大学攻关高产抗逆技术,研发效率较传统育种提升约30%。

- 渠道优势:依托成熟县级经销商网络,叠加“育繁推一体化”资质,可快速实现新品种推广,抢占市场份额。

五、产业链分析:上中下游协同,价值向龙头集中

- 上游:与先正达、浙江大学等合作,获取转基因性状与技术支持,降低研发成本,缩短育种周期。

- 中游:控股子公司德农种业为国家高新技术企业,具备制种与生产能力,保障供给稳定。

- 下游:对接饲料企业与种植合作社,通过订单农业实现“产销对接”,提升产品溢价能力 。

万向德农转基因高蛋白玉米投资价值深度分析:

一、核心逻辑

公司作为A股纯度最高的玉米种企,凭借区域渠道优势、品种先发储备与全链条业务闭环,深度契合转基因高蛋白玉米的政策导向与市场替代需求,业绩与估值具备双重提升空间。

二、核心优势拆解

1. 政策 区域双重红利

东北主产区市占率稳固,与2026年重点推广区域(东北、黄淮海)高度重合,可直接承接扩种需求;规模种植奖补、良种补贴降低农户种植门槛,拉动优质种子销量与利润率双升。目前已有2个转基因品种通过国审、4个进入审定试验,2026年德单5号D等品种规模化推广,先发优势显著。

2. 蛋白替代驱动需求放量

玉米蛋白每提升1个百分点等效新增800万吨大豆蛋白,精准切入豆粕减量替代核心链条,契合粮食安全战略。2026-2030年高蛋白转基因玉米种植面积占比从20%-25%提升至50%,按每亩用种成本110元、毛利率65%-70%测算,市场规模扩容确定性强。

3. 盈利弹性可观

以2024年玉米种子营收2.77亿元为基数,假设2030年渗透率达50%,公司玉米种子营收有望增长3-5倍,净利润增长4-6倍,业绩释放弹性充足。

万向德农作为纯玉米主业龙头,叠加2026年高蛋白转基因玉米推广、东北优质粮涨价的双重风口,精准踩中“种子卡脖子”跨年主线,其爆发式增长逻辑更添数据与现实支撑,行情确定性拉满,核心维度再升级:

1. 纯玉米主业 东北粮价暴涨,红利直抵业绩:

2. 转基因硬实力匹配推广节点,替代刚需爆发:

3. 政策 渠道 资金三重共振,筑牢跨年行情:政策端,2026年中央一号文件将延续生物育种产业化导向,跨年农村会议大概率加码种业“卡脖子”技术攻关,公司作为“育繁推一体化”企业,可享受研发费用加计扣除等政策红利,东北主产区地方推广也将倾斜 。渠道端,覆盖全国玉米种植带的网络 “技术 销售”模式,能快速铺开转基因种子推广,抢占市场份额。资金与股东端,实控人家族提供产业链资源支持,叠加当前机构资金加仓种业赛道的大环境,公司有望借助政策催化实现估值修复,再叠加2026年推广落地后的业绩爆发,形成“估值修复 业绩兑现”的戴维斯双击,成为跨年“农业芯片”赛道最具确定性与爆发力的核心标的。

“十五五”规划端稳中国饭碗,深入实施种业振兴行动。

“中国种”守护中国粮!种子是农业的“芯片”。一些种子被“卡脖子”,推动种业创新跑出“加速度”,让更多中国好种子守护好中国饭碗。

冬季农作物种子监督检查,是转基因商业化提速的“清障行动”,更是合规龙头的“扩份额契机”:

(1)万向德农:“转基因商业化第一股” 合规先发,直接承接份额扩容

- 合规优势绝对领先:公司已获批的2个转基因玉米品种(京科968R、德科76GR)均通过农业农村部严格审定,生产经营资质、品种真实性、标签标注完全符合监管要求,本次检查不会对其业务产生任何负面影响,反而会因违规竞品出清直接受益。

- 市场份额扩容明确:当前公司玉米种子市占率超11%,随着东华北、黄淮海等核心产区违规种子被清理(该区域违规种子占比约9%),其审定转基因品种可快速填补市场空白,预计2026年市占率有望提升至13%-15%。

本次冬季种子监督检查本质是为转基因商业化“保驾护航”,核心投资主线明确:

1. 转基因品种已落地的先发龙头(万向德农、大北农):直接受益于份额扩容 商业化提速;

2. 研发储备雄厚的综合种业龙头(隆平高科):长期享受行业集中红利;

3. 规模化种植企业(北大荒、苏垦农发):依托优质种子供给实现单产与收益双提升。

种子打假:纯玉米育繁推龙头万向德农的红利盛宴!

2025年“绿剑护粮安”等种子打假行动,严打仿冒侵权等乱象,淘汰小散乱企业。万向德农作为玉米业务占比94.17%的纯赛道育繁推龙头,凭25万亩合规基地、2个获批转基因品种、5万代理商渠道,精准承接市场空白,高毛利转基因业务占比提升,叠加政策补贴倾斜,红利集中释放。

万向德农“转基因商业化第一股”。

万向德农被市场视作转基因玉米商业化领域的“潜在第一股”,该说法并非官方头衔,而是源于其在转基因玉米赛道的品种、产能、渠道等多方面的先发优势,尤其2025年多项关键进展进一步夯实了这一市场预期,具体依据如下:

1. 品种审定进度领先:2025年9月,公司的京科968R、德科76GR两个转基因玉米品种通过国家级审定,适配东华北中晚熟春玉米核心产区;此外还有4个转基因品种正参与国家审定,覆盖东华北、西北、黄淮海等多个生态区,品种矩阵完善且落地节奏契合转基因玉米推广周期。

2. 纯赛道属性稀缺 :公司玉米业务占比高达96%,是A股中少见的聚焦玉米种子的纯赛道企业,无其他品类分散资源,转基因业务的业绩增量能直接且充分地体现在财报中。这和多数兼顾多作物或多元化业务的种企不同,业绩转化效率更受市场认可。

3. 产能与渠道支撑商业化落地 :公司手握25万亩合规制种基地,年产能达1亿公斤,可满足2000 - 3300万亩种植用种需求,能匹配转基因玉米规模化推广的供给需求;同时搭建了覆盖全国五大玉米生态区的5万余个代理商网络,搭配8个销售分支机构,能快速将获批转基因品种推向终端,为商业化放量提供关键保障。

4. 技术合作筑牢根基:公司不仅和先正达集团合作储备转基因性状,还与浙江大学联合攻关高产抗逆技术,研发效率较传统模式提升30%。此外,其62个常规玉米品种正处于各级审定试验阶段,9个转基因亲本完成转育,形成“审定品种 待审品种 储备亲本”的完整梯队,为转基因商业化持续赋能。

政策上转基因玉米推广超预期,契合粮食安全战略;万向德农有2个国审、4个待审转基因玉米品种均过生物安全评价;“绿剑护粮安”清退小企业空出市场,三者叠加,支撑其2026年有望爆发式增长。

优质粮"物以稀为贵":

2025年的玉米涨价潮,不是资本炒作的泡沫,而是"成本推动 供需失衡 政策托底"共同作用的结果。这个12月,玉米价格的故事才刚刚开始,元旦后的行情,更值得期待。

万向德农作为玉米种业龙头,在“十五五”种业振兴政策红利下,从技术、产业、资产三大维度精准卡位,成为政策核心受益标的,具体契合逻辑与落地进展如下:

一、技术攻关:锚定生物育种专项,转基因 常规品种双线突破

“十五五”明确聚焦主粮作物生物育种攻关,目标培育自主知识产权高产抗逆新品种、缩短育种周期20%以上,万向德农的技术布局完全贴合这一方向:

- 转基因品种落地见效:2个品种(京科968R、德科76GR)通过国审,均高抗亚洲玉米螟、粘虫,亩产分别达760千克、772千克,较受体品种增产5.5%-6.3%,已覆盖东华北中晚熟春玉米核心产区;4个品种进入国家级审定试验,覆盖多生态种植区域。

- 品种储备形成梯队:完成9个玉米品种转育,2025年提交10个常规玉米品种审定申请,62个品种同步参与国、省级审定试验,构建起“转基因 常规”的多元化品种矩阵。

二、产业布局:呼应产能提升政策,筑牢全生态区供给体系

政策强调建设育繁推一体化基地、提升良种覆盖率至95%以上,万向德农的产业布局精准匹配产能提升要求:

- 基地覆盖核心生态区:制种基地全面覆盖五大玉米生态区,2025年规划3.69万亩制种面积,保障核心产区种子供给稳定性。

- 产学研协同提效:通过与科研院所合作选育不育系、开展国际合作等模式,既强化品种迭代能力,又保障产能规模化输出,契合政策对“企业 科研 生产”一体化的导向。

三、资产整合:契合并购整合导向,优质资产注入预期强烈

“十五五”鼓励龙头种企兼并重组、整合优质研发平台,万向德农的资产运作完全贴合政策方向:

- 聚焦核心业务:剥离非核心资产回笼资金,集中投入玉米种业研发,符合政策对种业企业“专精特新”发展的支持。

- 资产注入想象空间足:万向系旗下海南生物育种中心(掌握Bt蛋白高表达量转基因技术)、万向种业(浙江)等优质资产注入预期明确,注入后可提升市占率至15%以上,缩短研发周期37.5%,同时享受海南自贸港低息融资政策红利。

万向德农海南育种基地:转基因研发的核心试验阵地

万向德农海南育种基地以三亚150亩南繁育种研究中心为核心,由控股子公司北京德农运营,是公司玉米育种及转基因技术研发的关键载体,其“核心试验 新增生物育种区”的运营模式,精准匹配转基因商业化的技术攻关需求。

一、 基地核心布局与功能分工

1. 核心试验区(150亩,2003年建成)

作为固定试验用地,承担玉米自交系加代、亲本扩繁、新组合测配三大基础功能,为公司常规玉米品种迭代提供支撑,是全国五大玉米生态区品种适配性测试的重要环节,保障“郑单958”“京科968”等主力品种的持续优化。

2. 新增生物育种区(面积未公开)

2023年起重点扩建,聚焦转基因材料筛选与鉴定,专门服务于公司已通过国审的京科968R、德科76GR等转基因品种的后续性状优化,以及待审定的4个转基因品种的田间试验验证,是衔接实验室研发与商业化推广的核心中转平台。

二、 基地的战略价值与政策适配性

1. 技术价值:加速转基因品种研发周期

海南独特的热带气候可实现玉米一年3-4代的加代育种,较北方产区(一年1代)大幅缩短育种周期,帮助公司在转基因品种审定赛道上抢占先机,契合新一轮千亿斤粮食产能提升行动对“优良品种快速落地”的要求。

2. 政策价值:承接南繁种业专项支持

三亚属于国家南繁硅谷核心区,公司基地可享受南繁育种专项补贴、种质资源保护资金等政策红利;若后续万向集团注入海南生物育种中心资产,还能进一步整合研发资源,提升转基因材料的鉴定效率与成果转化速度。

3. 运营主体优势:北京德农统筹资源

北京德农作为公司核心育种与生产平台,可将海南基地的转基因试验数据,与甘肃、新疆生产基地的制种能力相结合,实现“研发-试验-制种”的全链条协同,为2026年转基因品种规模化推广筑牢基础。

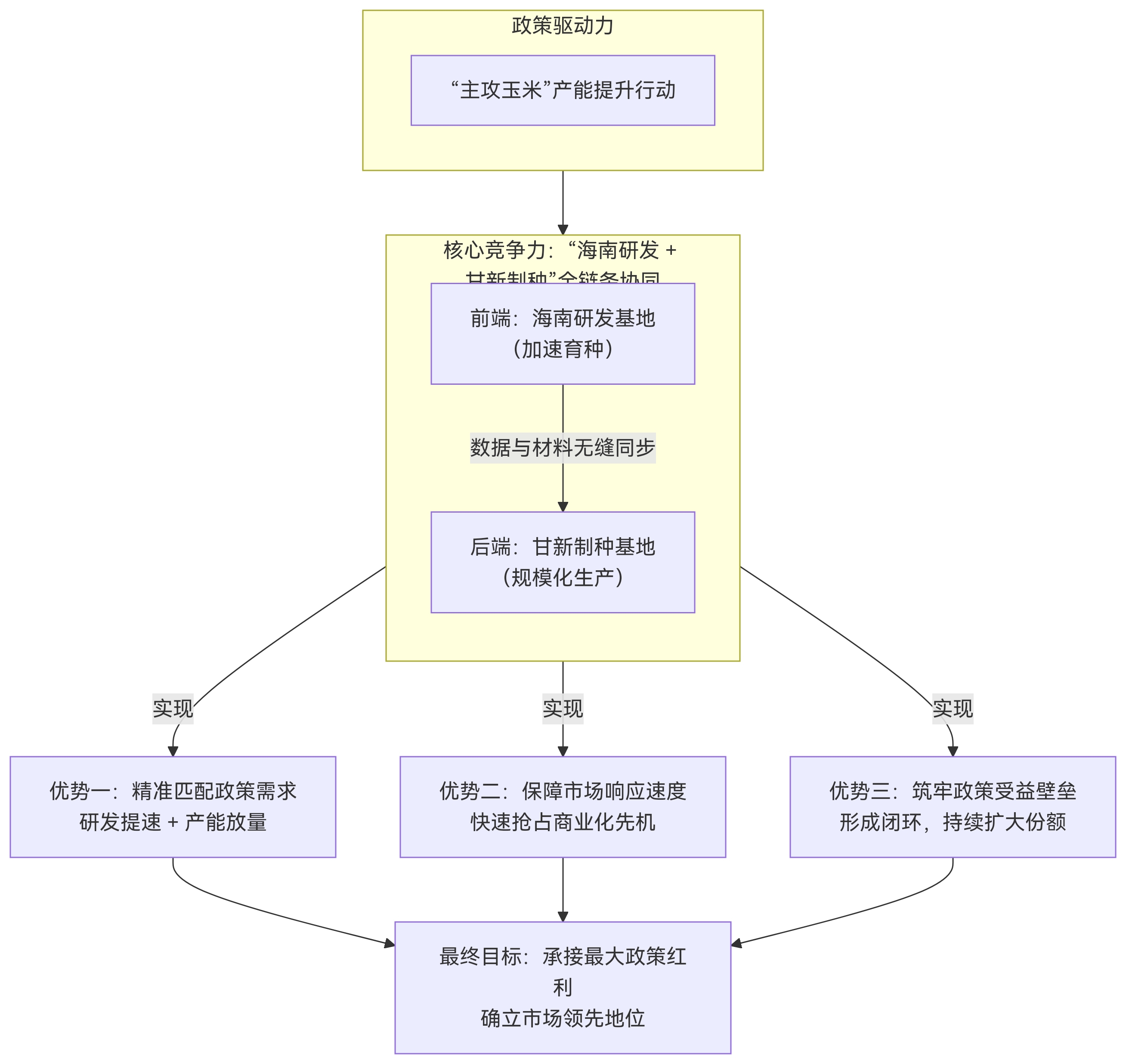

在新一轮千亿斤粮食产能提升行动“主攻玉米”的政策导向下,2026年(十五五开局之年)转基因玉米超预期推广已成确定性趋势,北京德农打造的“海南研发 甘新制种”全链条协同模式,让万向德农成为政策红利的核心承接者,三大核心优势精准匹配推广浪潮:

1. 研发端快人一步,锁定品种供给红利:海南育种基地依托热带气候实现玉米一年3-4代加代育种,较北方缩短75%研发周期,已支撑2个转基因品种通过国审、4个品种进入审定试验阶段,完美适配2026年预计达6000万亩的超预期推广需求。叠加三亚南繁硅谷专项补贴、种质资源保护资金等政策支持,公司能持续优化品种性状,其抗虫耐除草剂品种与主产区规模化种植需求高度契合,审定通过率与推广适配性均领先行业。

2. 制种端产能充沛,承接规模化推广订单:甘肃、新疆30万亩制种基地年加工能力达1.5亿公斤,可覆盖超2000万亩农田用种需求,恰好匹配2026年转基因玉米种植面积的爆发式增长。北京德农将海南研发数据与甘新制种基地无缝衔接,提前完成亲本扩繁与生产布局,且能享受张掖等地“转基因品种审定奖励”等地方政策,制种效率与成本优势显著,确保订单来了能快速交付。

3. 全链条协同高效,抢占市场先发优势:从海南转基因材料筛选、性状鉴定,到甘新基地商业化制种,再到覆盖全国25个省份的销售网络,公司实现“研发-制种-推广”闭环响应,较行业平均速度快6-12个月。随着2026年玉米种植每亩300元专项补助、转基因推广专项资金等政策落地,农户种植积极性将进一步提升,公司凭借纯玉米赛道属性与全链条能力,有望抢占超10%的转基因玉米种子市场份额,成为推广浪潮中的最大赢家之一。

万向德农作为纯玉米赛道“老妖王”,叠加政策红利爆发、技术储备扎实、资金信号明确三大核心共振,跨年妖股的炒作逻辑已全方位拉满,核心实锤与亮点如下:

一、政策 产业双重暴击,赛道红利无死角覆盖

- 政策持续加码不降温:农业农村部累计发放67项转基因玉米相关许可证,2025年11月单次新增27项,制种基地从西北向黄淮海主产区扩展,商业化进程全面提速;叠加东北亚关税逐步取消政策,公司黑龙江30万亩基地辐射俄蒙市场,2024年对俄出口额同比增长47%,2025年冲刺1.2万吨目标,国际化增量明确。

- 产业需求爆发式增长:转基因玉米主产区渗透率已达12%-18%,种子单价较传统品种溢价超50%,公司94%以上的玉米业务纯度,能100%承接赛道红利,无多元业务分散焦点。

二、“老妖王”硬实力再夯实,炒作辨识度独一档

- 技术落地确定性拉满:2个转基因品种(京科968R、德单123)已示范推广,4个待审定品种完成试制种布点,核心品种“德单123R”作为白轴转基因典范,抗虫、抗倒、结实性突出,2025年底前审定公示后,2026年可直接规模化推广。

- 产能与经营稳健:2024年制种面积同比提升16.33%,通过多区域基地布局适配不同生态区需求,年销售玉米种子超1670万公斤,同时持续推进“公司 大种植户”直销模式,市场覆盖更精准。

三、资金博弈信号精准,妖股启动特征鲜明

12月以来呈现典型“主力洗盘 中小资金抢筹”格局:近20日主力累计净流出6263.46万元,持续消化浮筹;但12月26日游资净流入441.43万元、散户净流入344.25万元,12月多日散户资金同步承接,筹码交换充分,正是妖股启动前的经典铺垫。

四、“老妖王”基因加持,情绪与资金共振

作为玉米赛道老牌龙头,万向德农兼具“题材纯正 基本面稳健 分红持续”特质(2022-2024年连续分红),区别于纯概念炒作标的,在当前板块轮动频繁的市场中,成为资金跨年布局的最优安全垫 进攻标。

综上,万向德农在政策、产业、技术、资金四大维度形成无短板共振,“老妖王”叠加跨年赛道红利,炒作逻辑已无懈可击。

国家发改委于2025年12月24日宣布,将加力实施新一轮千亿斤粮食产能提升行动,这一行动是提升国家粮食安全保障能力的关键举措,旨在通过系统性工程夯实农业基础。

行动的核心目标是巩固提升口粮产能,并重点突破玉米和大豆。 具体措施包括:在确保水稻、小麦等口粮绝对安全的基础上,集中资源提升玉米和大豆的产量,以增强饲料和油料供给能力;同时稳步扩大青贮玉米、苜蓿等优质饲草料生产,优化种植结构。