在再融资新规落地的背景下,北交所迎来了首家披露定增预案的公司。2月11日晚间,林泰新材(920106)发布公告称,拟向特定对象发行股票募集资金总额不超过3.8亿元,用于扩充产能并补充流动资金。值得注意的是,此次定增募资,距离该公司2024年12月18日在北交所上市仅过去了不到14个月。

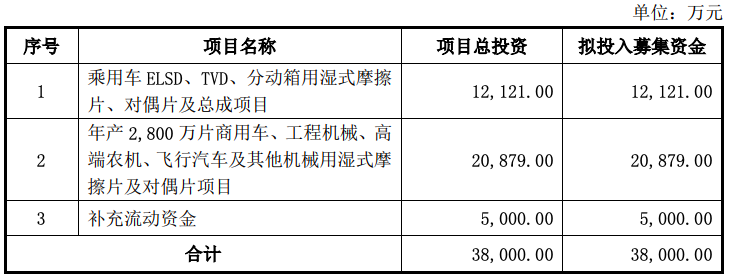

根据募集说明书草案,林泰新材此次募资主要投向两大产能建设项目及补充流动资金。其中,拟投入募集资金1.21亿元用于乘用车ELSD、TVD、分动箱用湿式摩擦片及总成项目(投资);投资2.09亿元用于年产2800万片商用车、工程机械、高端农机、飞行汽车及其他机械用湿式摩擦片及对偶片项目;5000万元用于补充流动资金。

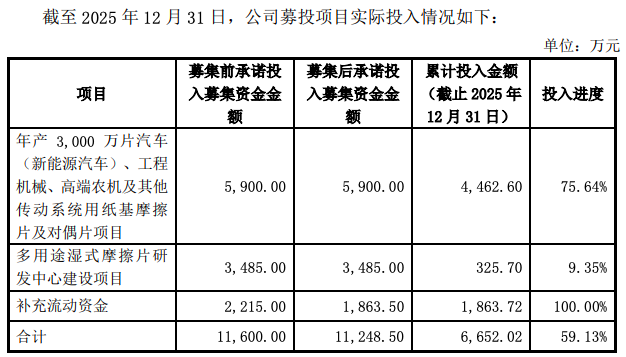

值得注意的是,林泰新材前次IPO募资净额约为1.12亿元(行使超额配售权后),截至2025年12月31日,投入进度仅为59.13%。其中,“年产3000万片纸基摩擦片及对偶片项目”投入了75.64%,但“多用途湿式摩擦片研发中心建设项目”仅投入了9.35%。

公告披露,截至2026年2月10日,公司募集资金投入进度为60.13%。公司预计在2026年一季度末,除研发中心建设项目外,其余募投项目的募集资金将基本使用完毕。

值得关注的是,林泰新材前次原本拟募集资金总额为2亿元,上会前一周公司将募资规模下调至1.16亿元,在行使超额配售选择权,实际募资总额1.33亿元。如今,在前次募资尚未使用完毕,且部分项目进度缓慢的情况下再度迅速推出3.8亿元定增方案,这种"先瘦身、再增肥"的操作,引发市场对其战略定力的质疑。

资料显示,江苏林泰新材科技股份有限公司是国内乘用车自动变速器摩擦片规模化配套企业。公司主营产品为湿式纸基摩擦片及对偶片,广泛应用于传统燃油车、新能源汽车(如DHT/DET混动系统)以及工程机械、高端农机等领域,是自动变速器实现扭矩传递的关键零部件。

从公司近期财务数据看,此次募资似乎有其“底气”。

2025年前三季度,公司营收已达3.26亿元,已接近2024年全年水平(3.13亿元),同比增长68.92% ;归母净利润1.07亿元,同比暴增131.19%。毛利率也持续攀升,从2023年的42.07%增至2025年前三季度的45.44%。公司称,业绩增长主要得益于自主品牌汽车占有率提升、新能源汽车领域突破以及对国外产品的替代。

2025年,林泰新材交出了一份亮眼的业绩预告成绩单。根据林泰新材2025年年度业绩预告,公司预计实现归母净利润1.33亿元至1.51亿元,同比增长64.48%至85.95%。

不过,从财务数据看,林泰新材似乎不缺钱。截至2025年9月末,公司资产负债率仅16.75%,流动比率4.34倍,速动比率3.42倍,账上货币资金3690万元较充裕,且无长期借款。2025年前三季度,公司经营活动现金流净额9016万元,同比增长193%。

值得注意的是,公司应收账款高企。截至2025年9月30日,公司应收账款账面价值1.018亿元,占流动资产比例为23.40%。同时,存货账面价值从2024年末的6575万元激增至2025年9月末的9188万元,增幅近40%。