2026年开年,领益智造接连落子。

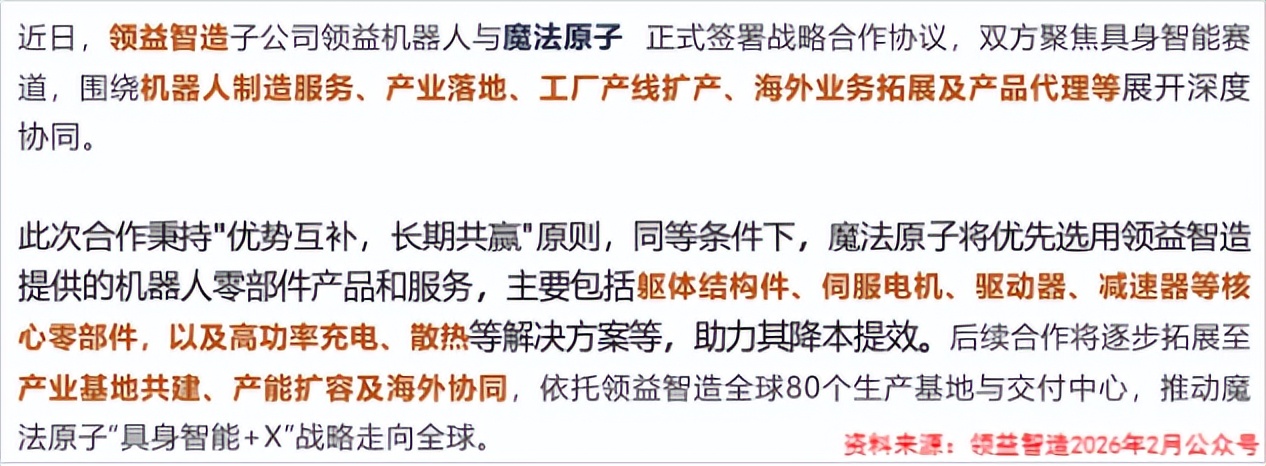

2月2日,领益智造宣布子公司领益机器人与魔法原子签署战略合作协议,双方聚焦具身智能赛道,围绕机器人制造服务、产业落地、工厂产线扩产展开深度协同。

魔法原子优先选用领益智造的躯体结构件、伺服电机、驱动器、减速器等机器人核心零部件,以及高功率充电、散热等解决方案等。

紧接着,2月9日,领益智造具身智能超级工厂在北京正式启动。这也是京津冀地区首家具身智能超级工厂。

项目计划2026年实现年产具身智能机器人1万台,2030年冲刺年产50万台规模。

短短一周内,从客户合作到产能规划,领益智造围绕具身智能赛道迈出了关键一步,也为其冲击全球TOP3具身智能硬件制造商,落下了最扎实的一子。

从核心零部件到整机组装

人形机器人赛道的终极博弈,从来都是核心技术与制造能力的硬碰硬。

领益智造之所以能快速切入机器人赛道,关键就在于把消费电子沉淀下来的精密制造能力,迁移到了机器人核心零部件与整机制造上。

凭借这一底层优势,公司迅速搭建起核心零部件自研+整机制造技术协同的完整技术体系,真正做到了从部件到整机的掌控。

减速器、控制系统和伺服系统构成人形机器人的核心组件,占据了总成本的最大部分,决定了机器人的精度、扭矩、寿命与成本。

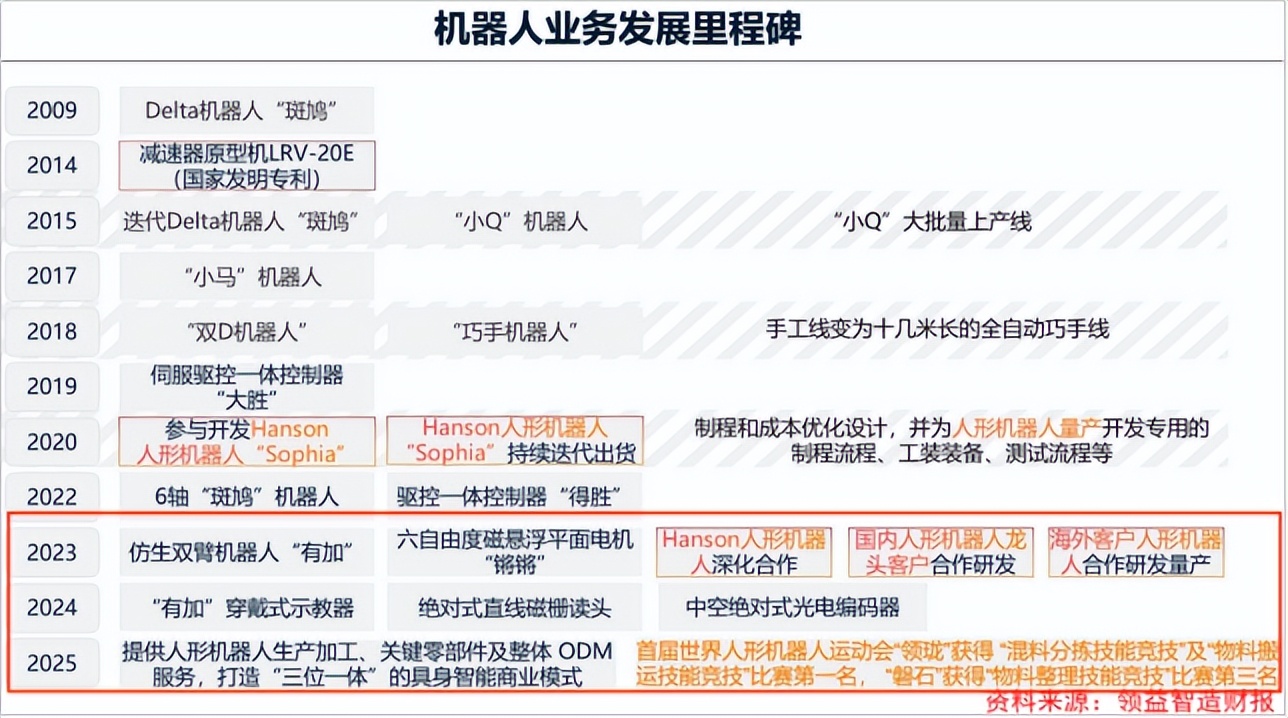

早在2009年,领益智造就进入了工业机器人领域,对伺服电机、驱动器、减速器等核心零部件进行前瞻性布局。

2022年起,领益智造切入智能机器人赛道,进行核心零部件自研。

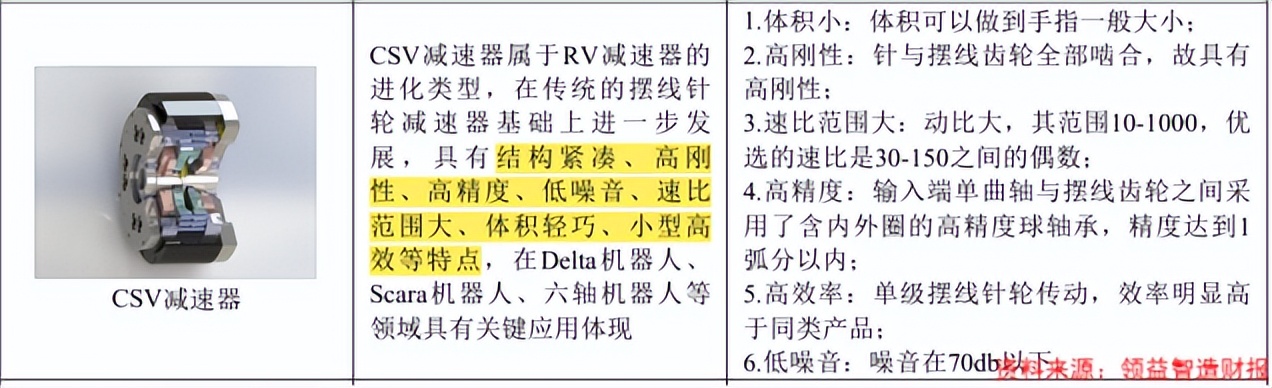

在减速器技术方面,2014年,领益智造首款减速器原型机LRV-20E获得发明专利认证。

2025年6月,领益智造自研的CSV减速器发布,成本较日系低25%,良率达98.8%,适配人形机器人高精密要求。

领益智造的优势不仅体现在单一零部件的突破,作为国内少数实现核心部件自研+整机组装的平台型企业,具备整机ODM、硬件智造、场景开发三位一体能力。

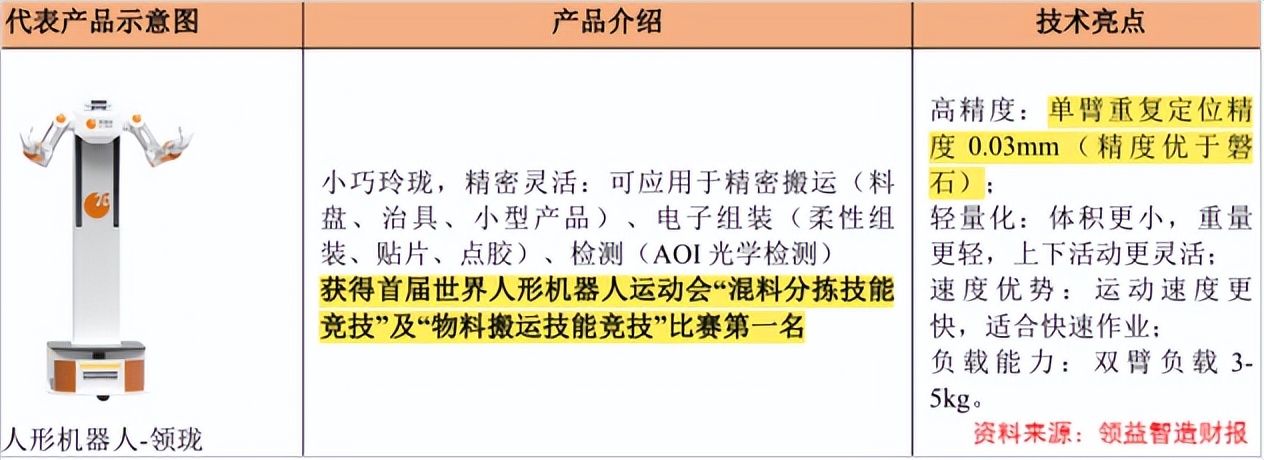

2025年8月,公司自研的“领珑”机器人凭借轻量化设计、0.03mm的单臂重复定位精度、0.8s的抓取平均耗时,斩获世界人形机器人运动会双料冠军。

人形机器人量产在即

随着技术不断突破、产业链日渐成熟,人形机器人规模化量产的大幕正缓缓拉开。

数据显示,2024年,全球人形机器人市场规模约为34亿美元,预计2028年将达到206亿美元,2024到2028年的年均复合增速约为57%。

中国人形机器人市场规模增速更为迅猛,有望从2024年的27.6亿元增长至2028年的387亿元,年均复合增长率高达93%。

在此背景下,领益智造也早已开始为量产做准备。

凭借自身全制程工艺覆盖的硬核优势,公司成功深度切入全球顶尖人形机器人供应链。

在国内客户上,公司直接和智元机器人合资成立公司,不仅成为智元机器人核心关节部件的供应商,还把整机组装订单一并收入囊中。

2月9日,在北京工厂启动仪式上,领益机器人还与北京人形、魔法原子、源络科技签署了首批合作伙伴签约协议。

截至2025年11月,领益智造已经完成超5000台套人形机器人硬件及整机组装服务,合作客户覆盖20多家行业头部企业及北美知名AI客户。

在产能布局上,除了刚刚建成的北京超级工厂,领益智造还当场宣布了打造“全球四大具身智能制造基地”的规划。

通过北京、成都、东莞、印度四地协同联动,领益智造致力于搭建起覆盖国内外核心市场、辐射全球的具身智能制造网络,为长期发展筑牢产能支撑。

当然,机器人业务要想实现持续突破和量产落地,离不开充足的资金支撑。

领益智造依托AI终端硬件制造这一业务基本盘,为机器人新业务的研发投入与产能扩张,提供了扎实的支撑。

以2024年收入口径计算,领益智造在全球AI终端设备高精密功能件领域位列全球第一,在全球AI终端设备高精密智能制造平台领域位列全球第三。

2025年前三季度,领益智造实现营收375.9亿元,同比增长19.25%;净利润19.4亿元,同比增长37.25%。

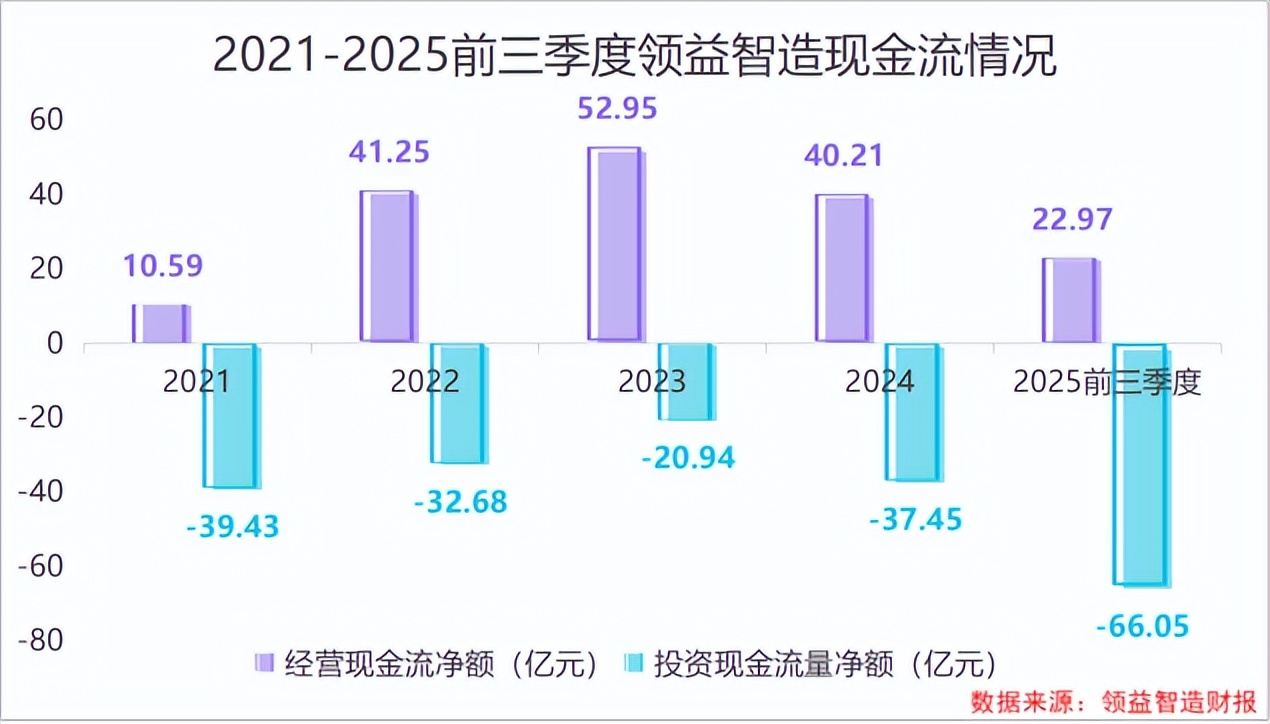

不过,与亮眼业绩形成对比的是,公司的资本开支规模更大,赚得多,花得更快。

2025年前三季度,领益智造投资活动现金流净额为-66.05亿元,远超同期经营活动现金流净额22.97亿元。

领益智造的投资资金主要流向了具身智能、AI硬件新产能建设,加上海外工厂布局和企业收购,进一步推高了资金使用。

所以,公司在2025年11月推进了H股上市,募资主要用于AI服务器散热、人形机器人组装等领域,进一步补充机器人业务的资金需求。

最后,总结一下。

回顾领益智造在人形机器人领域的布局,从技术自研到产能布局,从成果落地到生态协同,领益智造凭借精密制造积淀,逐步构建起全链条竞争力。

展望未来,领益智造有望在“All in具身智能”战略的指引下,进一步深化具身智能领域布局,力争成为全球TOP3具身智能硬件制造商。