今天分享的这家公司主营产品为电机,不过纺织行业占比三成之多。

常州三协电机股份有限公司(以下简称“公司”)成立于2002年,是一家专注于控制类电机研发、制造与销售的高新技术企业和省级专精特新中小企业,总部位于江苏省常州市经济开发区。公司由盛祎与朱绶青夫妇共同创立并经营,多年来始终致力于步进电机、伺服电机和无刷电机等核心产品的技术突破,其产品以体积小、功率密度高和绿色节能为特点,广泛应用于工业自动化、机器人、安防、新能源及高端纺织等领域。截至2025年,公司已取得56项专利,其部分核心技术指标已达到国际领先水平。

公司于 2022 年挂牌新三板,并于2025年9月8日在北京证券交易所(920100.BJ)正式上市。公司发行价格为8.83元/股,发行市盈率约为11.86倍至12.31倍。公司计划募集资金约1.59亿元,主要用于三协绿色节能智控电机扩产项目、研发中心建设项目以及补充流动资金。实际募集资金净额为1.31亿元。本次发行的保荐机构(主承销商)为东北证券股份有限公司,签字保荐代表人为张兴云和程继光。

1.实控人为盛祎夫妇,主要管理层均直接持股,雷赛智能即为客户也为股东,上市前董事长和财总参与战略配售,人均创收创利大幅增长,员工学历构成无硕士

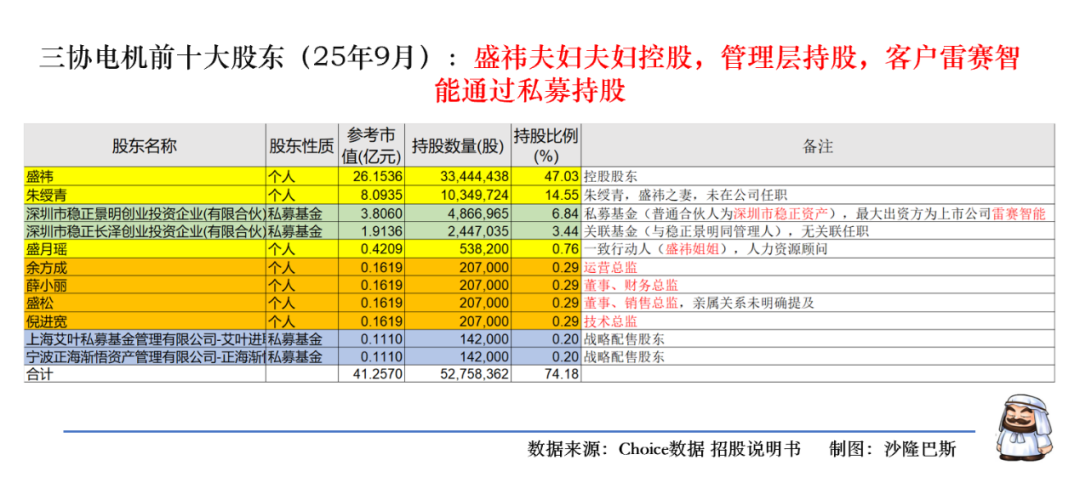

公司的控股股东为盛祎,直接持股47.03%(注,如未特别说明,本研报数据截至2025年9月27日),担任董事长兼总经理。

实际控制人为盛祎与朱绶青夫妇,二人合计持股61.58%,共同控制公司战略及日常经营。

公司的一致性行动人为盛祎与朱绶青夫妇以及盛月瑶,盛月瑶为盛祎姐姐,在公司为人力资源顾问,直接持股0.76%。

三者合计持有公司62.34%股份,绝对控股。

公司的第三大股份和第四大股东为,深圳市稳正景明创业投资企业(有限合伙)和深圳市稳正长泽创业投资企业(有限合伙),合计持股10.28%。其GP为深圳市稳正资产,最大出资方为上市公司雷赛智能,出资比例98.0392%。而雷赛智能2023年和2024年均为公司前五大客户。2022年8月,三协电机向稳正景明、长泽创投发行普通股530万股,发行价格为4.48元/股,募集资金2374.4万元,用于补充流动资金。现在看来是换一个20倍的生意啊。稳定资产在董事会中也有一个席位,委派王进为董事。

公司上市时候行使了战略配售,战略投资者20名,主要为私募基金,也包含常州地方国资委。但整体金额较小。

公司的管理层基本在公司直接持股,余方成、薛小丽、盛松、倪进宽分别持有20.7万股,持股比例均为0.29%。其中余方成为运营总监,薛小丽为财务总监、盛松为销售总监(未披露是否有亲戚关系)、倪进宽为技术总监。

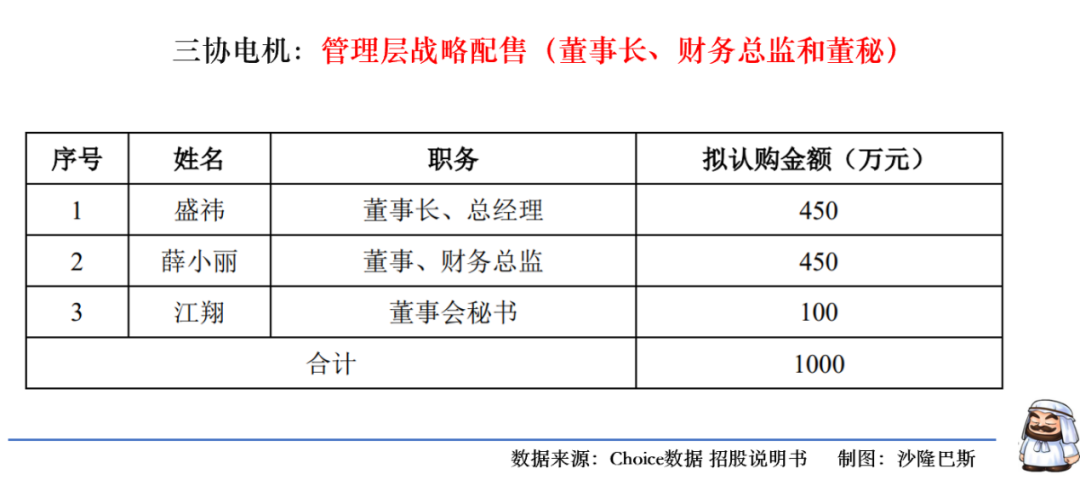

在上市前,管理层也参与过战略配售,主要为公司董事长盛祎、财务总监薛小丽和董秘江翔,值得注意的是,原计划盛祎认购800万元,薛小丽和江翔各自认购100万元,后来放来改成盛祎和薛小丽各自认购450万元,江翔不变。看来一方面董事长比较厚道,分了一部分额度给薛小丽,另一方面说明薛小丽还是极度看好。董秘江翔来的比较晚,2023年2月才来,此前一直为证代,薛小丽为董秘,2024年9月江翔升为董秘。

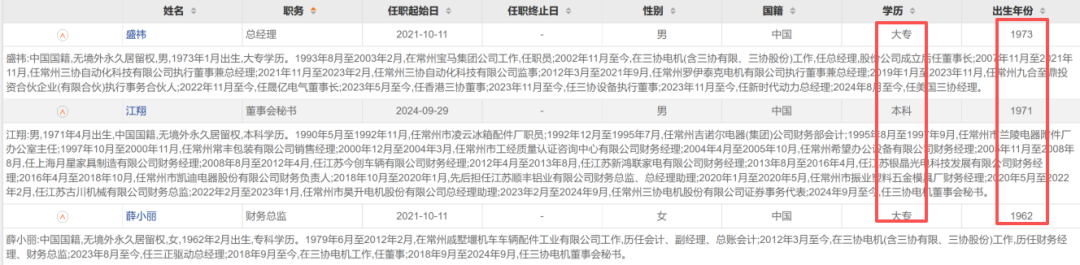

公司的管理层学历不高,主要为大专。技术负责人倪进宽也是2019年加入公司。

截至2025年中报,公司现有员工376人,主要为生产人员229人,为典型生产型企业。销售人员21人,技术人员68人。公司没有一个硕士,学历整体偏低,专科及以下占比超60%。2025年人均薪酬8.02万元(注,仅为半年),人均创收67.98万元,人均创利8.36万元。人均创收和创利均大幅增长。

2.前五大客户集中度50%,第一大客户雷赛智能贡献主要增速,主要客户关联交易较多,纺织行业第一,工业自动化三年营收翻倍,新能源篇光伏且海外,25H1年海外营收大幅增长,主要行业毛利率均稳定上升

公司的客户集中度较高,平均在45%左右,2022-2-2024年前五大客户累计营收占比为54.21%、46.73%和46.52%,集中度逐年下降。2024年前五大客户累计营收1.95亿元,同比增长16%。

三协电机前5大客户比较稳定,分别为大华股份、大豪科技、合肥波林、雷赛智能、汉普斯。

公司的第一大客户为雷赛智能,2021年至2024年,三协电机对雷赛智能的销售额分别为1285.83万元、4311.76万元5088.88万元和6653.55万元,2024年营收占比为15.84%,占总营收的比重逐年提升。尤其在2022年,双方交易额同比增长超过三倍,值得注意的是雷赛智能是在2022年定增入股公司成立股东的。

如果2022-2024年扣除雷赛智能的营收,公司前五客户累计1.125亿元、1.18亿元和1.289亿元,2024年增速仅为9%,可谓说公司的营收增长主要是雷赛智能贡献的。

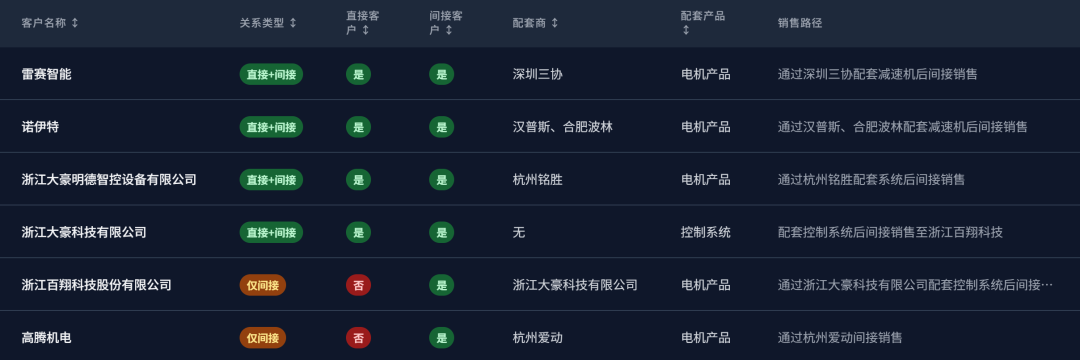

需要说明的是,公司的客户很多既是直接客户,也是供应商。雷赛智能、诺伊特、浙江大豪明德智控设备有限公司、浙江大豪科技有限公司、浙江百翔科技股份有限公司、高腾机电,既为公司的直接客户又是公司的间接客户。

2024年的第三客户为合肥波林。合肥波林系央企国家开发投资集团有限公司子公司,合肥波林具有国资背景。合肥波林2024年度销售规模为5-6亿元,公司向其销售的主营业务收入为3,026.24万元,占合肥波林销售规模的比例较低。

汉普斯长期是公司的第四大客户。不过,2024年消失在前五大大,汉普斯是中国德力西控股集团有限公司控制的主板上市公司德力西新能源科技股份有限公司之子公司。汉普斯2024年度销售规模为2亿元-2.5亿元,公司向其销售的主营业务收入为2,251.17万元。

值得注意的是汉普斯既是公司的重要客户,同时也作为供应商向三协电机销售产品(主要是有刷电机),形成了“既是客户又是供应商”的局面。

汉普斯实际控制人王洪波曾投资入股深圳三协后又退出,叶海澄曾与实控人共同投资其他企业(已注销)。

南京诺伊特机电设备有限公司、瑞胜智能传动有限公司为同一控制下的企业,合并披露为“诺伊特”。南京诺伊特在2024年销售额大幅增加。公司解释因其成功开拓了终端客户(如纳斯达克上市公司Inogen和NEXTRACKER)并通过诺伊特进行销售。

值得注意的是,诺伊特跟公司也有关联交易,其中2024年关联交易达到2024年营收10.21%。公司主要将60太阳能电机产品销售给汉普斯、合肥波林,上述客户配套其生产的减速机后组成减速电机销售至南京诺伊特,再由南京诺伊特销售至终端客户Nextracker(纳斯达克代码:NXT)。公司与诺伊特之间的交易,在境内的工厂主要采用这种方式。

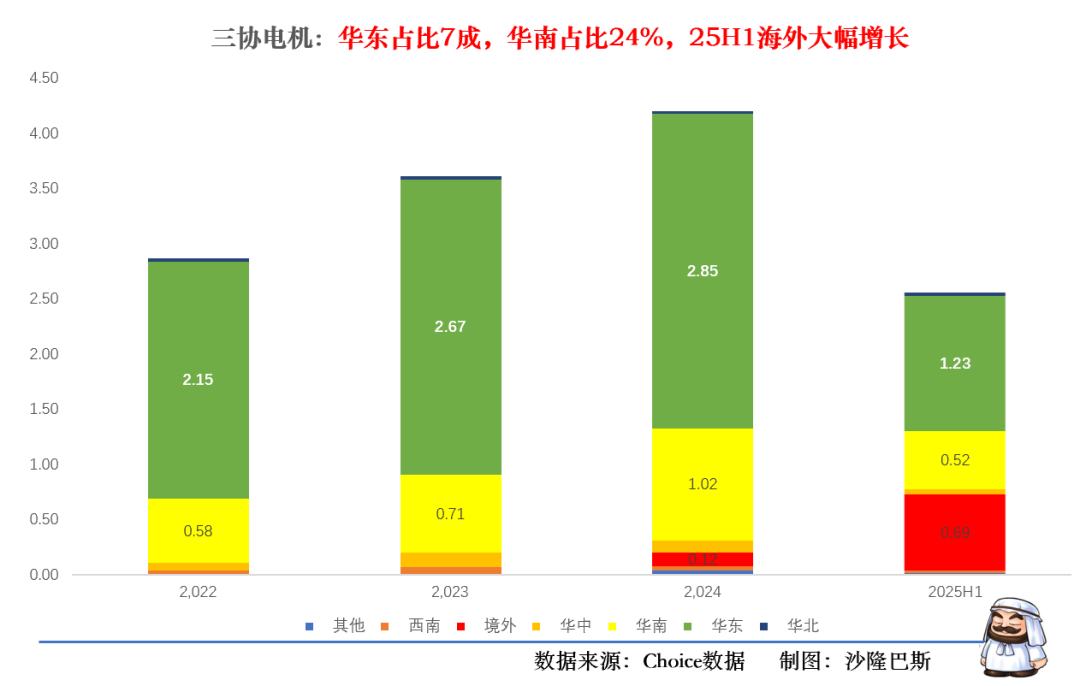

从区域分布看,华东和华南一直为公司的主要销售区域,其中华东占比最高,华南占比24%,值得注意的是25H1开始,海外的营收大幅增长,中报达到0.659亿元,已经超过传统的华南区域,成为公司的第二大区域。

从行业分布看,公司的客户主要分布在纺织、工业自动化、新能源和安防四大行业。

从营收构成看,纺织行业占比最高,2022-2024年纺织行业销售金额分别8,438.24万元、12,051.82万元和11,871.76万元,占主营业务收入比例分别为30.38%、35.36%和30.50%。2024年度,纺织行业营收增速下降1%。主要是110系列产品销量减少,同时客户逐渐向一体智能袜机210系列产品过渡,210系列产品销量增加,130系列产品的销量也相应减少,使纺织行业收入略有降低。

但是纺织行业的毛利率确是逐年上升,2022-2024年期间的毛利率分别为15.91%、29.34%和30.64%,毛利率三年几乎翻倍。主要是原材料价格下降,同时产品结构变化,110系列和130系列等毛利率较低的产品减少。

工业自动化为公司的第二大行业,2024年营收接近1个亿(0.94亿元),营收占比24.19%。从三年看,该行业增速较快,基本营收翻倍。2024年度,公司与雷赛智能,德智高新等客户合作保持增长,并逐步开拓了法奥机器人和上海波刺自动化科技有限公司等企业,进一步提高自动化行业的销售收入。

工业自动化领域2022-2024年期间毛利率分别为14.15%、23.19%和20.63%,波动较大。2023年上升主要是原材料价格下行,2024年下降主要是因为公司下调销售价格。

新能源为公司的第三大行业,2024年营收为7142万元 ,营收占比18.35%。主要为光伏新能源,主要为境外客户。毛利率基本稳定在40%左右,2024年为39.91%。2024年度,公司新能源领域新增一款装有齿轮箱的60太阳能系列无刷电机,齿轮箱成本较高,使该产品销售价格随齿轮箱成本提高而上升,但销售价格上升幅度较小,使该类产品毛利率降低。

安防为公司的第四大行业,2024年营收3943万元,同比下降13%。2022-2024年期间毛利率分别为15.93%、19.68%和21.08%,整体呈现上升趋势。

3.前五大供应商集中度中等,其中铁芯磁钢漆包线占比五成,主要原材料价格处于下降区间,24年存货大增,原材料加大备货,发出商品增加,存货周转天数略有上升,应收账款天数下降

三协电机的前五大供应商集中度中等,2022-2024年集中度分别为32.4%、41.16%和36.02%,2024年前五大供应商累计采购8697万元,同比增长7%。2023年波动较大。

公司主营业务成本中,2022-2024年直接材料占主营业务成本的比例分别为82.37%、81.15%和79.56%,占比在80.00%左右,是主营业务成本的主要构成部分。

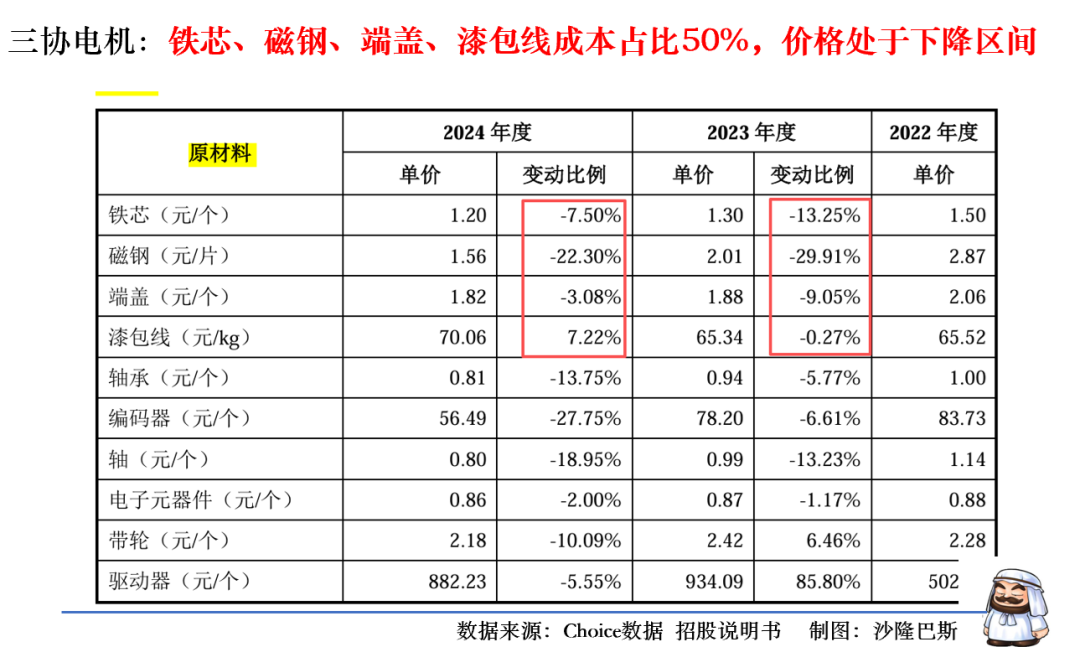

公司主要原材料包括铁芯、磁钢、端盖、漆包线、编码器、轴承、电子元器件、驱动器、轴、带轮等。

其中铁芯、磁钢、端盖、漆包线占原材料成本大致在50%左右。

2023年度,公司主要原材料中,材料成本占比较大的铁芯、磁钢、端盖和漆包线价格呈持续下降趋势。公司于2023年6月开始部分下调,销售价格调整存在滞后性,使2023年毛利率进一步增加。

2024年公司的第一大供应商为浙江洪波科技,主要采购的为漆包线,2024年采购2621万元,同比增长24%,洪波科技连续三年为公司前五大客户。

包头市金蒙汇磁材料为第二大供应商,主要采购的为磁钢,2024年采购1783万元,同比下降18%。

常州天元国泰精密模具冲压为公司第三大供应商,主要采购的为铁芯,2024年采购1518万元,同比增长22%。

御马精密科技(江苏)为公司的第五大公司,主要采购也是铁芯,不过2024年同比下降1%。

汉普斯2024年为公司的第四大供应商,2023年,公司开发新客户中信博过程中,发现中信博对有刷电机有需求,而公司不生产有刷电机,为了维持与中信博的合作,并与其进一步拓展步进、无刷、伺服等电机产品业务机会,公司于2023年向滁州汉普斯采购有刷电机并向中信博进行销售。绕了这么大一个弯子,出售给中信博的毛利率也仅为个位数。

整体看,公司的供应商相对分散,并没有单一供应商占比很大的情况。

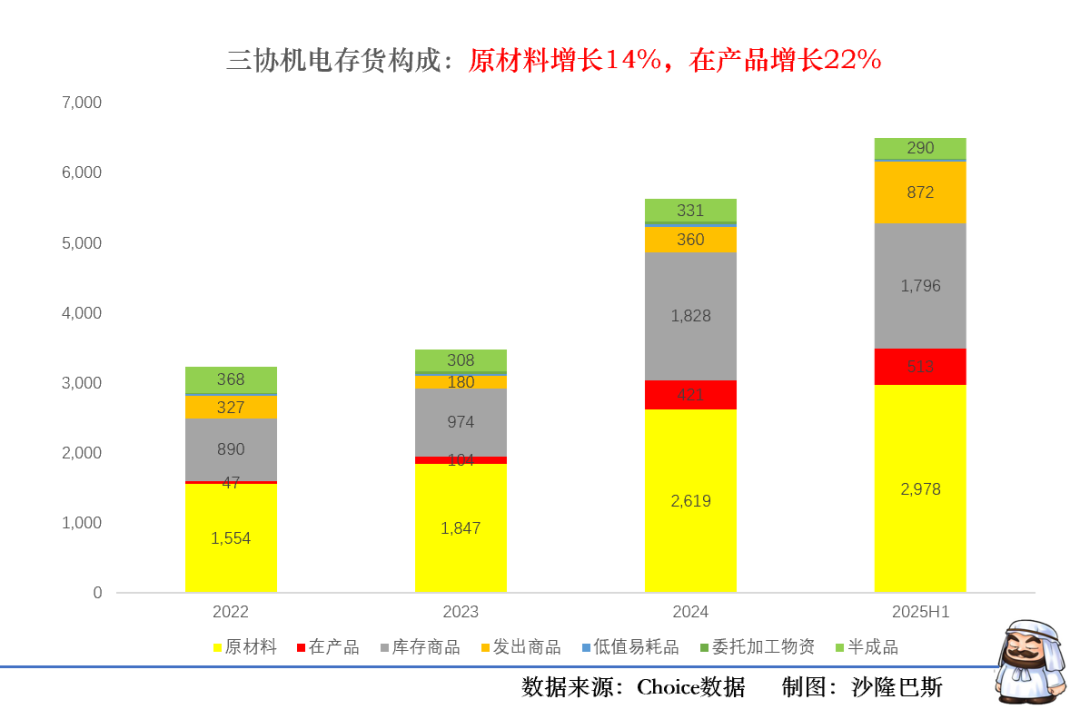

2024年存货激增2,153万,增速远超营收增速(同期营收+18.3%)。库存商品2024年也同比+87.6%,2025H1绝对值下降1.7%。

2025H1发出商品同比+141.9%,发出商品主要是大华股份,不过增速与营收下降趋势背离。

有点意思的是公司在原材料价格下降的时候主动增加了原材料的库存。

总之就存货看2024年是不平凡的一年。

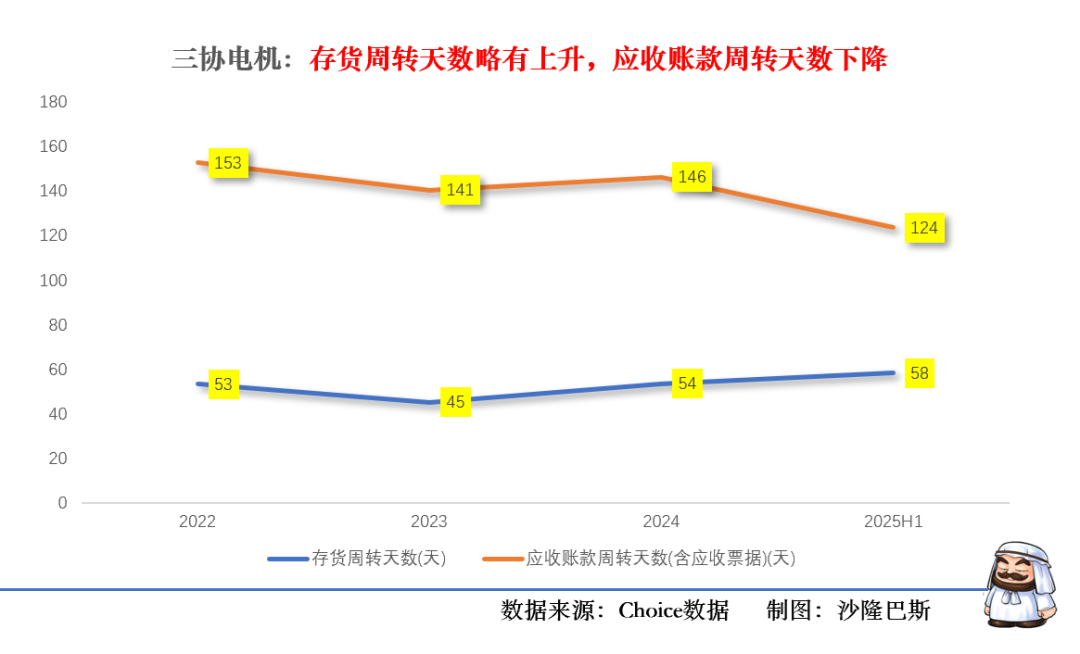

从存货周转天数天数看,基本保持平稳,但略有上升,从应收账款天数看,略有下降。

4.步进电机贡献主要营收和利润,无刷电机过亿单品毛利率持续上升,伺服电机增速缓慢,受原材料波动和产品结构影响毛利率变化较大,研发投入持续增长

主要产品可分为以下三大类及其配套产品:步进电机、无刷电机、伺服电机。公司产品广泛应用于安防、纺织、光伏、半导体、3C、汽车、机器人、医疗、智能物流等多个行业,服务于各领域的龙头企业。

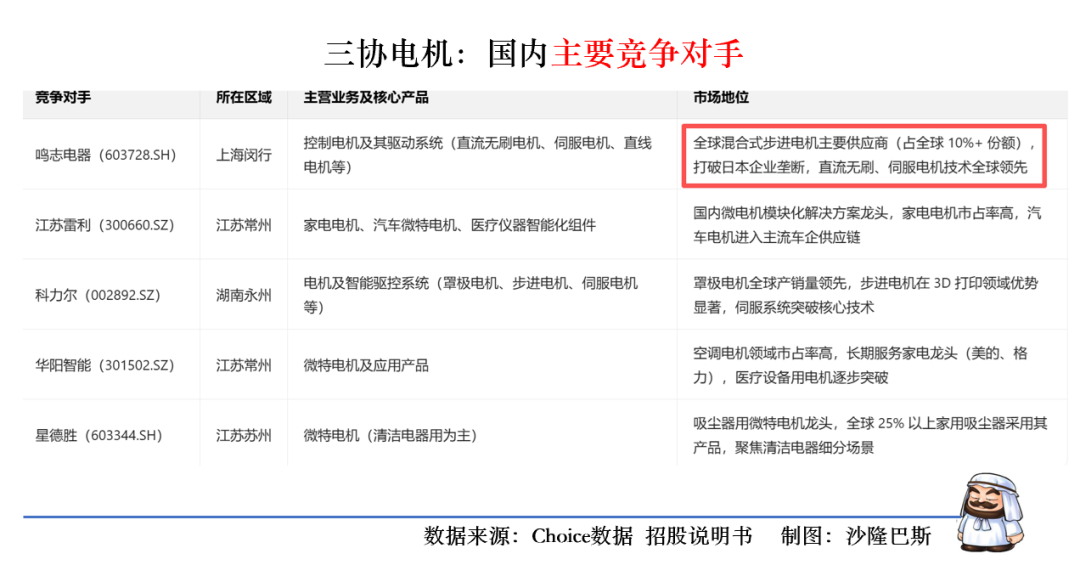

微特电机行业应用广泛(覆盖家电、汽车、机器人、医疗等),但行业集中度较低,竞争呈现 “梯队化” 特征,同时存在显著的技术与市场壁垒:

国际第一梯队:以通用电气(GE)、西门子(SIEMENS)、ABB、东芝三菱(TMEIC)、安川电机、松下电机等跨国集团为主,凭借技术积累、品牌优势及全产业链布局,占据全球高端微特电机市场(如工业自动化、航空航天领域),在电机设计、核心材料(绝缘材料)、制造工艺(电加工设备)等方面具有绝对优势,国内厂商短期内难以全面追赶。

国内竞争梯队:

第一梯队:国内上市企业(如鸣志电器、江苏雷利、科力尔),通过持续研发投入,在中高端市场实现部分进口替代,产品覆盖步进电机、伺服电机、无刷电机等,客户包括国内外知名企业;

第二梯队:以三协电机为代表的专精特新企业,聚焦控制类电机细分领域,凭借技术差异化(如定制化研发、核心工艺创新)和本土化服务,在安防、纺织、光伏等细分场景建立竞争优势;

主要下游应用领域:

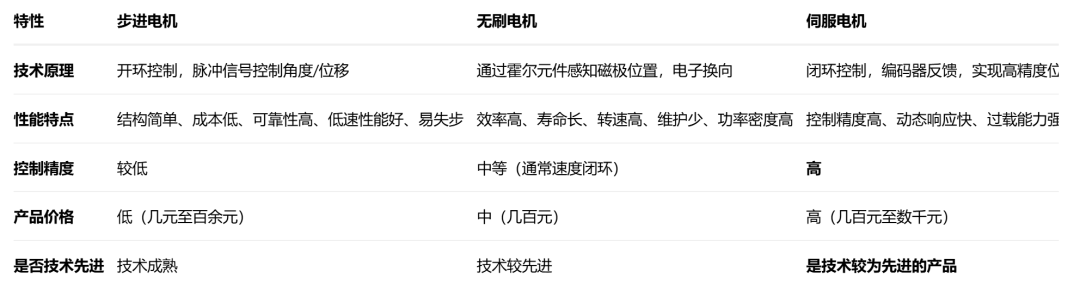

步进电机是由磁性转子铁芯通过与由定子产生的脉冲电磁场相互作用而产生转动,线性执行器(丝杆步进电机)在电机内部把旋转运动转化为线性运动:主要应用于纺织设备(手套机、袜机、横编机等)、安防监控(云台、摄像机等)、工业自动化(机床、激光设备、办公自动化等)、医疗设备(输液泵、呼吸机等)、机器人等领域。

无刷电机:主要应用于光伏新能源(太阳能跟踪系统)、汽车零部件(冷却风扇、水泵等)、工业自动化、智能物流、医疗设备、家用电器等领域。

伺服是指以物体的位置、方位、姿势等为控制量,组成能跟踪目标的任意变化的控制系统。伺服电机是指在伺服系统中控制机械元件运转的发动机,是一种补助马达间接变速装置:主要应用于高端纺织机械(高速织袜机、无缝内衣机等)、工业机器人、数控机床、自动化生产线等对精度和动态响应要求高的领域。

减速机是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组成的独立部件,常用作原动机和工作机或执行机构之间的减速传动装置,起到匹配转速和传递转矩的作用。

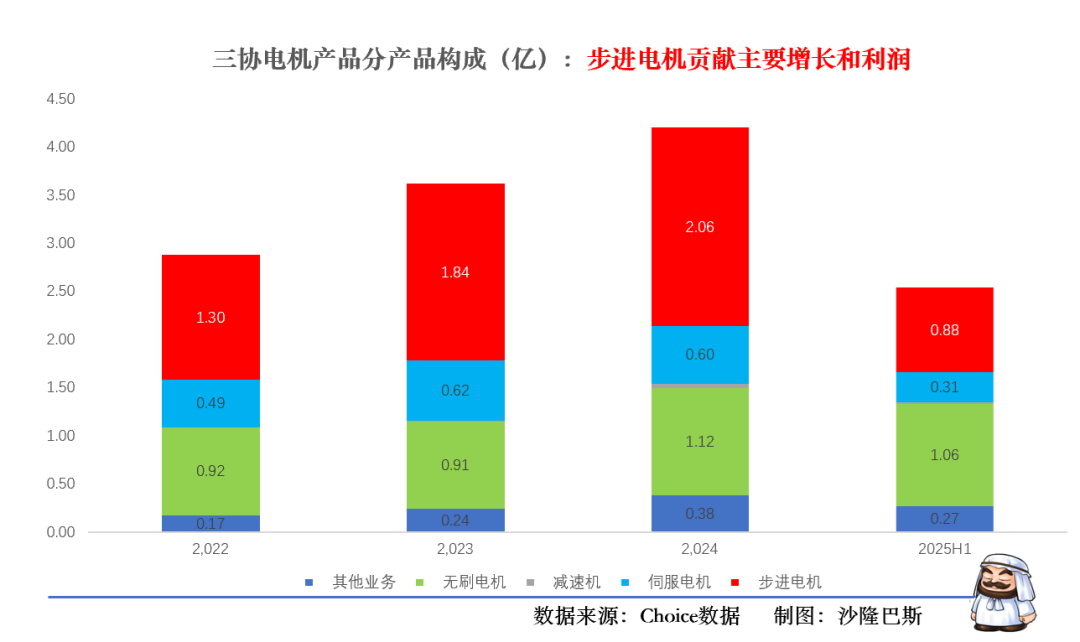

从收入构成看:步进电机和无刷电机均为营收过亿单品。

步进电机始终主导(45-51%),2024年收入2.06亿元(占比49%);

无刷电机收入占比2023年下滑后恢复,2024年收入1.12亿元;

伺服电机份额萎缩(17%→14%),2024年仅为0.6亿。

步进电机、无刷电机和伺服电机以及减速机2022-2024年的CAGR分别为25.8%、10.3%和10.7%、163%。

步进电机基本贡献了公司的主要增速来源。

步进电机因其性价比高,在众多对绝对精度要求不极高的场合(如安防、普通工业自动化、纺织等)应用非常广泛,市场需求总量更大。伺服电机主要用于高端精密领域,虽然增长快,但目前整体市场份额相对较小。

步进电机价格显著低于伺服电机(含驱动器系统),对于成本敏感的应用和客户,步进电机是首选。伺服电机替代步进电机是一个渐进过程,并非所有应用都需要或能承受伺服电机的高性能和高成本。

利润构成看,2024年无刷+步进电机合计贡献77%利润,但较2022年(84%)下降。主要为其他业务的兴起。

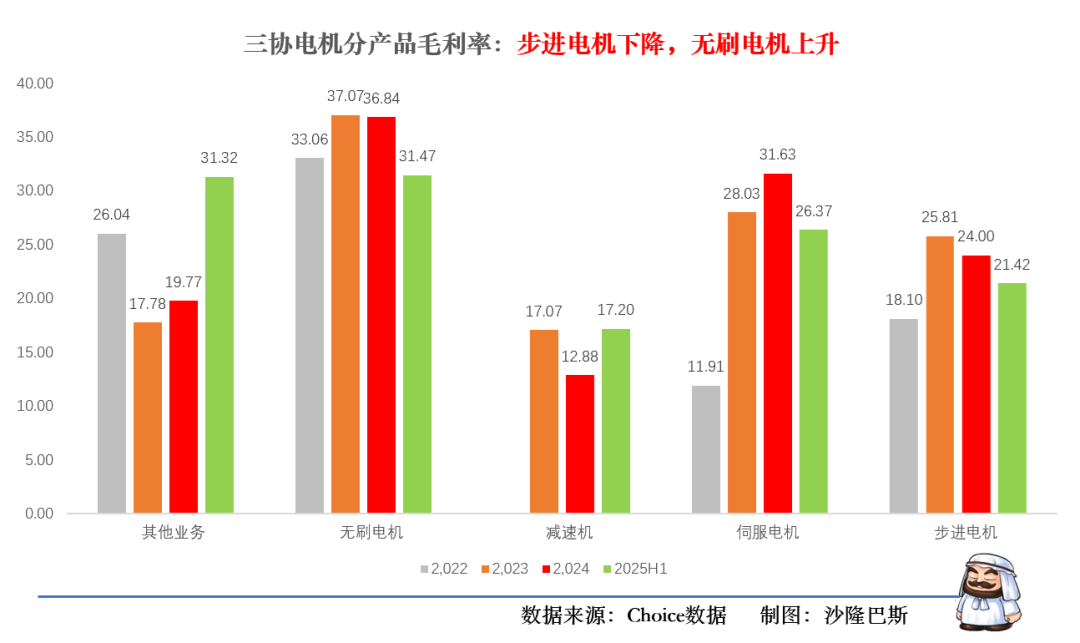

从毛利率看:

步进电机的毛利率持续处于下滑区间,从2022年的25.81%下滑到2025H1的21.42%。毛利率的下降对公司利润冲击较为明显。

但是无刷电机的毛利率处于上升区间,且维持在37%左右。

伺服电机的毛利率上升也较快,从2022年的11.91%上升到2024年的31.63%。

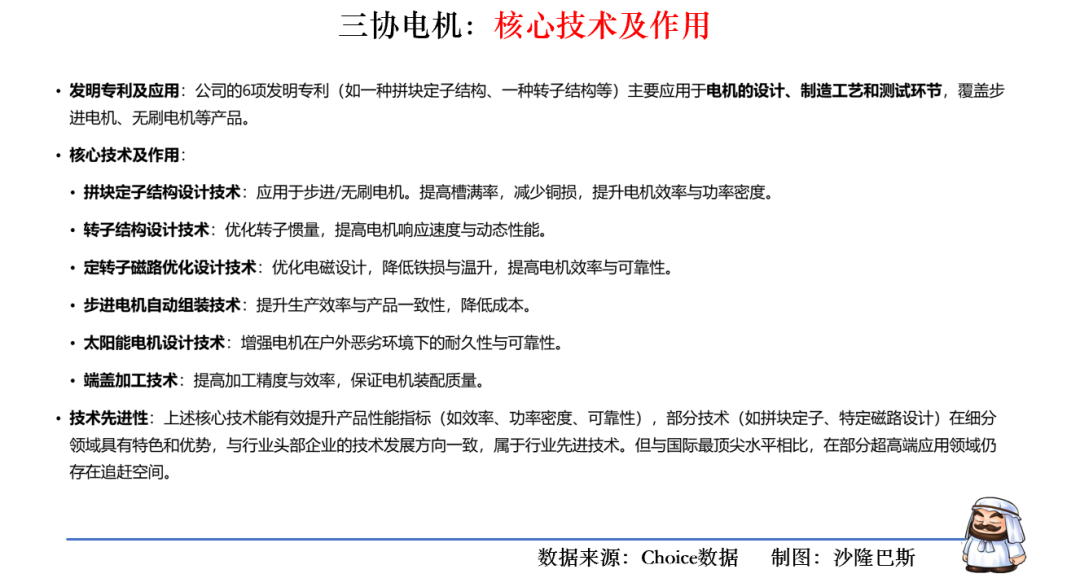

2022-2024 年,公司研发投入金额分别为 1,064.33 万元、1,253.67 万元及 1,501.83 万元,占营业收入比例分别为 3.71%、3.46% 及 3.58%,投入规模逐年增长。截至 2024 年 12 月 31 日,公司配备 58 名技术人员,占员工总人数的 15.80%。

公司针对不同下游领域需求,定制化研发技术方案,在多个细分场景实现技术突破与进口替代:

高端纺织机械领域:

研发 “平面盘式力矩伺服电机”“高扭矩一体盘式力矩电机”,解决传统纺织电机 “扭矩不足、安装空间大” 问题,性能对标意大利圣东尼等国际品牌,已进入圣东尼、高腾机电供应链,替代进口产品。

机器人领域:

采用 “突破性基础材料 + 高槽满率技术”,研发协作机器人用电机,实现 “小体积(直径 40mm-142mm)、大力矩(0.16N.m-48N.m)”,已量产供应海康威视、法奥机器人;人形机器人用电机已完成研发并向客户送样,技术指标可比肩日本安川、松下。

医疗与安防领域:

混合式步进电机通过 “磁路优化 + 低噪音技术”,满足医疗检测设备 “高精度、低干扰” 与安防监控设备 “长寿命、稳定运行” 需求,产品已批量供应海康威视、大华股份,替代进口步进电机。

5.增收增利,现金流为正,应收账款占比高,费用率不高,近期未分红

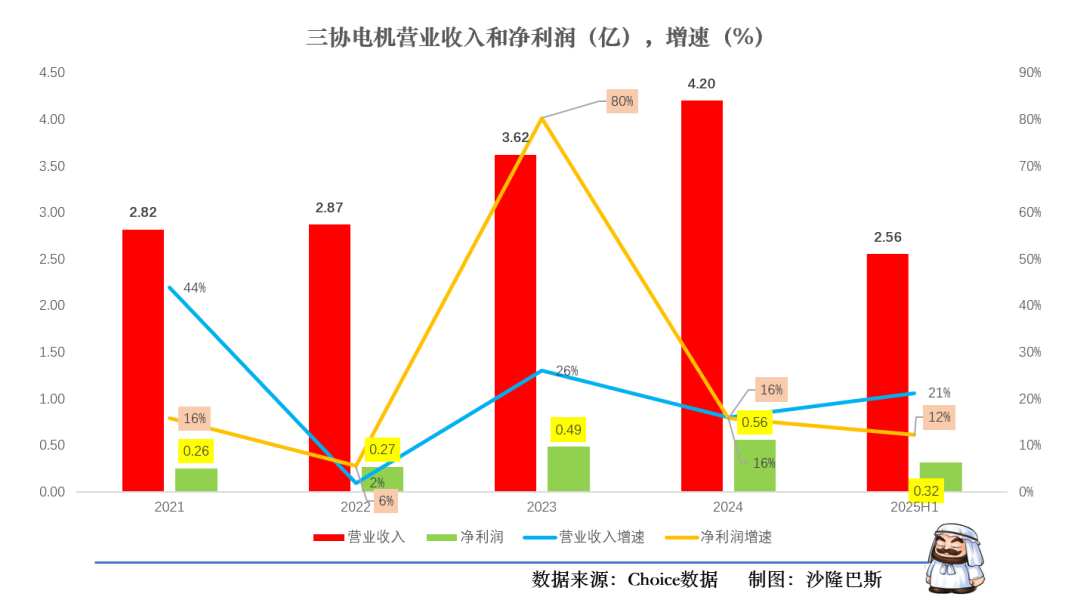

公司的营业收入从2022年2.87亿元增长到2024年4.20亿元(CAGR 21%)。净利润从2022年0.27亿元增长都2024年0.56亿元(CAGR 44%),增收增利。

2025H1达0.31亿元(全年有望超2024年)。

总资产从2022年2.69亿增至2025年中5.15亿,扩张速度快(年复合增长率24%)。

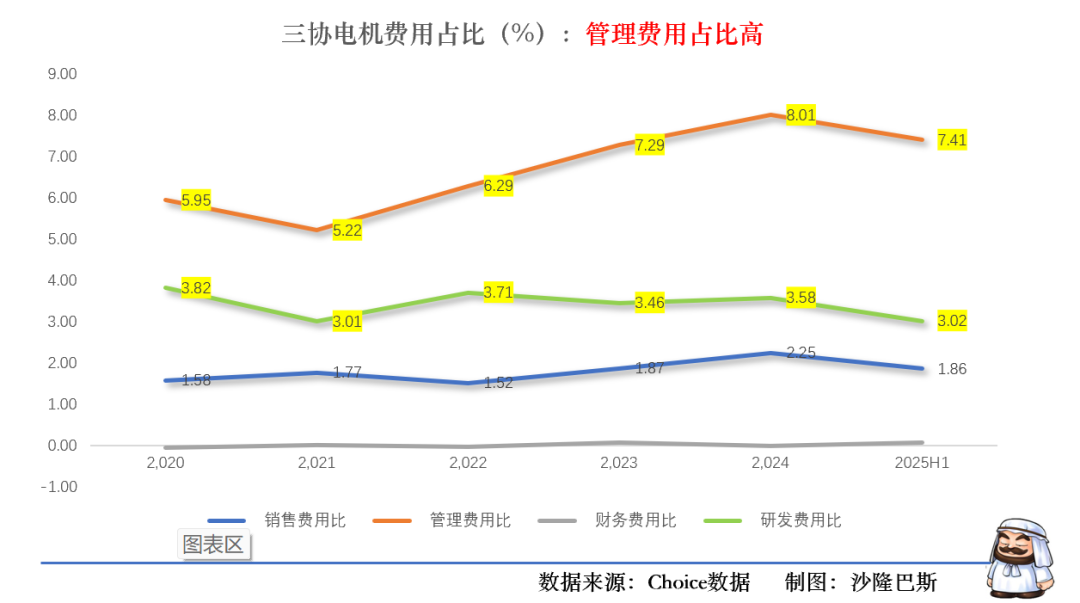

公司整体费用比例不高,在12%左右,其中管理费用占比较高持续上升,销售费用占比较低。

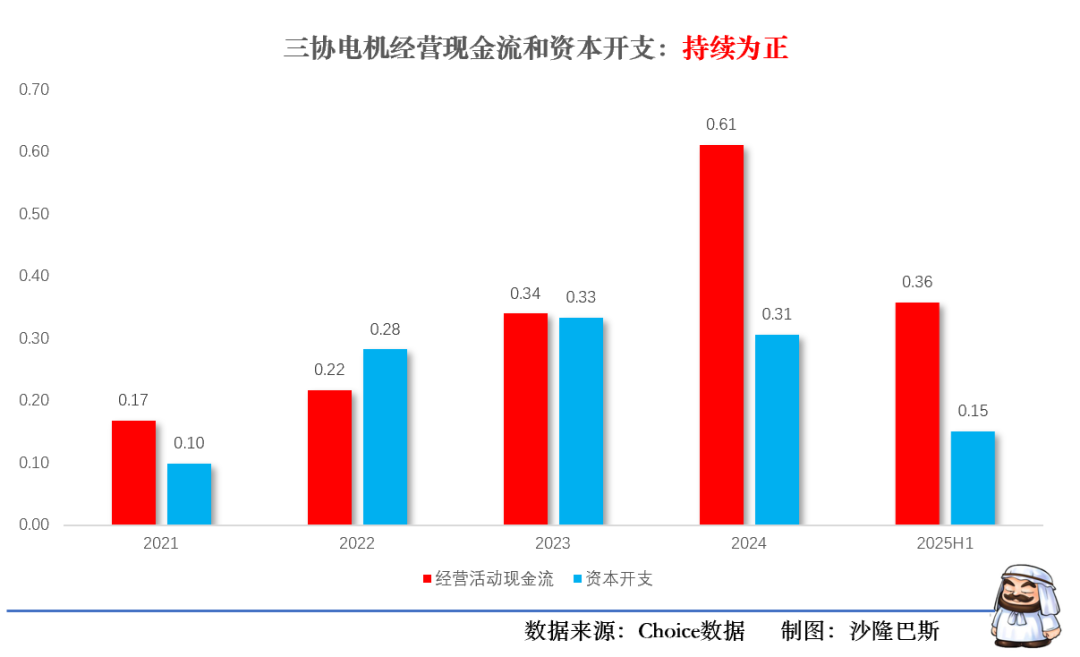

经营活动现金流净额持续为正(2024年:0.61亿),2025年中报0.36亿。

自由现金流(经营现金流-资本开支):2023年:0.34亿(经营)- 0.33亿(投资)= 0.01亿,2024年:0.61亿 - 0.31亿 = 0.30亿,现金生成能力改善。

2025H1公司资产负债率为38.73%。

2025年中报显示,应收账款占总资产33.8%(1.74亿),相对较高。

公司在2022年有过一次分红0.15亿元,分红率在55.6%,2023-2024年没有分红。未分配利润从2022年0.86亿元增至2025H1的1.97亿元,具备持续分红潜力。

小结

公司是典型的家族企业,不过管理层均在公司持有股份。公司的客户集中度较高,不过主要还是纺织行业,新能源行业似乎还碰到一些问题,工业自动化领域有望成为第二增长曲线。公司的毛利率相对较高,主要是原材料价格持续下降。不过公司的关联客户和供应商较为复杂。步进电机为公司的主要营收和净利润单品,伺服电机三年增速平庸,反而无刷电机有可能成为第二单品,毕竟毛利率在持续增长。值得注意的是公司2025年中报海外收入高速增长,需要持续关注这个变化。