【1. 引言】这个题目就是写出来等着被打脸的,主要目的就是图一乐。如果开盘价范围是150~350的话,还有0.5%的概率可以蒙对。今天是年末倒数第2天,自己的持仓兴业银行和红利低波ETF全部下跌,心情巨差,写个帖子排解下,也期待明天蘅东光给我带来点惊喜。特别要说明的是,我对科技股的认知还完全处于小白阶段,自说自话,不喜勿喷,喷就拉黑,哈哈哈。

【2. 总股本变化】先看下股本的情况,发行前总股本5782.15万股,本次IPO新发行股份1025万股,发行后总股本6807.15万股,这也就意味着发行后老股的基本每股收益会被摊薄17.7%。在采用类比法计算的时候,要考虑这个摊薄的影响。

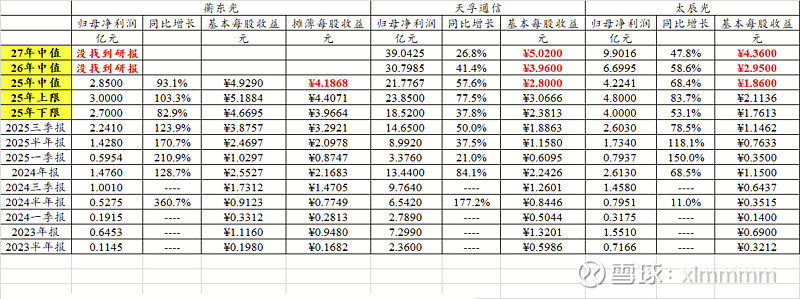

【3. 盈利情况对比】招股说明书里面给出了4只可类比的股票,我选了天孚通信和太辰光。把数据整理了一下,详见下表。2025年三季报蘅东光归母净利润2.241亿(同比增长123.9%),基本每股收益3.8757元,摊薄后3.2921元。天孚通信三季度归母净利润14.65亿(同比增长50%),基本每股收益1.8863元;太辰光三季度归母净利润2.603亿(同比增长78.5%),基本每股收益1.1462元。

三季度是已经发布的业绩,而投资者肯定更关注2025年全年业绩,甚至更关注26年和27年的业绩。于是只好去找资料。蘅东光招股说明书里面给出了2025年全年的业绩区间是2.7~3.0亿,那么中值就是2.85亿,对应的基本每股收益就是3.9664元(下限)、4.4071元(上限)和4.1868元(中值),归母净利润的同比增长速度为82.9%~103.3%。蘅东光2026年和2027年的业绩预测,我没找到研报,不过估计上市后很快就会有一堆机构去调研的。天孚通信和太辰光都是热门股票,研报多了去了,下表的业绩预测数据可不是我随便编的哈,是从东财app里面研报那个栏目里面摘录的,我估摸着他们把各个机构的业绩预测取了个平均值。比如天孚通信25~27年的预测基本每股收益分别为2.72、3.96和5.02元;太辰光分别为1.94、2.95和4.36元。在银行股里面呆久了,这种动辄50%甚至100%的业绩增速看得我瞠目结舌,只感觉自己以前的视野实在是太窄了。

【4. 按业绩对比估价】既然市场已经对太辰光和天孚通信都给出了定价,那就用最简单的算术把对应的蘅东光价格算出来呗。看下表,如果我们按今年三季报业绩来对比,天孚通信收盘212.47元,三季报基本每股收益1.8863元,蘅东光三季报摊薄后基本每股收益3.2921元,那类比价格就应该为212.47/1.8863x3.2921=370.82元;同理,按太辰光算出来就应该是344.66元。如果我们按2025年度业绩预测中值来类比,天孚通信基本每股收益预测值2.80元,蘅东光为4.1868元,那么类比价就应该为212.47/2.80x4.1868=317.70元,同理,按太辰光来类比就应该是270.11元。下表我还把按25年业绩下限和上限都分别预测了一下,顺带把动态市盈率还算了下。还是那个感觉,如果高增长可持续的话,其实大几十倍的市盈率也不贵,我之前太保守了,只敢买5倍6倍市盈率的股票,想来还是有点井底之蛙了。从下表看来,大概类比出来的价格在250~370元之间。于是我就盲猜了一个288元,图个吉利嘛。

【5. 其他影响因素】除了根据基本业绩来对比,市场的流动性以及情绪因素对于定价的影响也不可忽略。天孚通信和太辰光都是深市的,深市流动性比京市充沛多了。不过蘅东光也有优势,就是上市首日的流通盘较小,关于上市首日可流通股份的问题,在上篇长文中讨论过了网页链接,上市公告书中写的上市首日可流通股份是2012.75万股,但其中深创投等机构的557.57万股老股有可能不能流通。如果按2012.75万股计算,价格如果300元,流通总市值大概就是60亿元,远远小于天孚通信和太辰光。另外,由于蘅东光的关注度较高,而且60亿对北交所来说也不是个小数目了,因此我感觉出现大鹏工业这种非理性爆炒的概率很小,真要是拉到500元,我干嘛不去买天孚通信?为啥要把这1090万股老股轿子抬得这么高?真拉这么高,万一第二天深创投立马发个减持公告咋办?当然,上市首日还应该密切关注换手率,还要注意行情软件中换手率到底是按2012.75万股计算的还是按1455.18万股计算的。

【6. 自己的操作策略】参与蘅东光炒作有两个目的,一个是为将来北交所市值打新做准备,在一个就是提升自己的眼界,投入上限不会超过100万。两个主力账户的安排是,200元价格各挂买单800股;150元各挂买单2000股;如果价格到了400就把打新中的600股全部卖了。好了,就写这么多,祝大家发财!新年快乐!