$金煤B股(SH900921)$ 于泽国在买入金煤B是有可能的。

他有压制A股股价的意愿(便于批准),但可以增持B,至少到1.86人民币的相对应的美元价。

当增持了5%以后,即,达到20%的时候,会公告。

不同于汇丽B是炒作,金煤B和三毛B是“拿货”。怀疑金煤B和三毛B的大股东在吸筹抢筹是可以怀疑的。这两家公司的大股东都控股比例太小。15%和20%。并且,都想定向增发增强控股权。

这种形态就是吸筹形态,或叫抢筹形态。要货拿货。却,不同于“逼空”。逼空没有真实持股意愿。逼空是炒作。

这种就是要货,而不是炒作:

我怀疑是于泽国在扫货

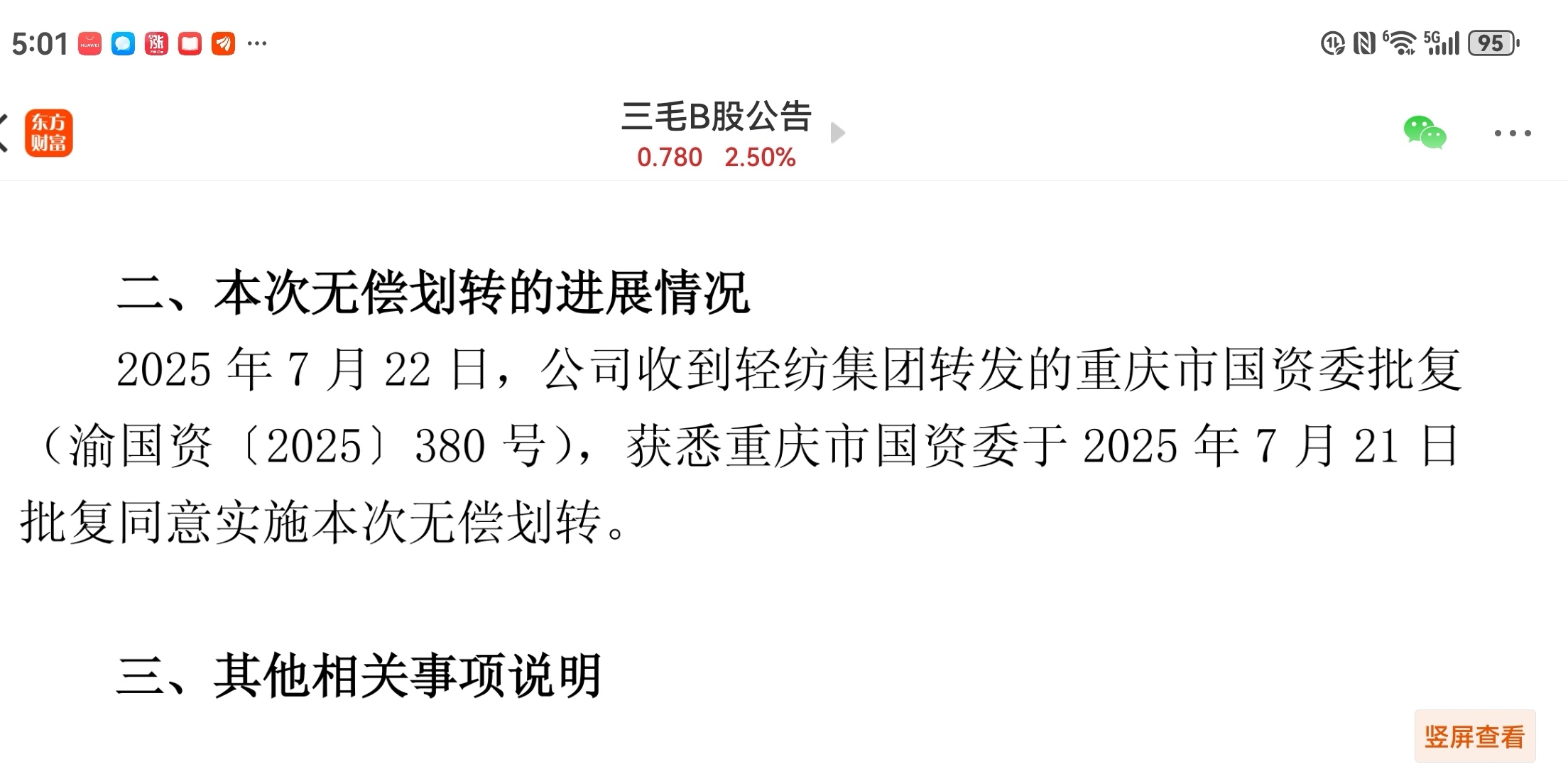

金煤B的“起涨点”基本避开年报公布敏感期,支持大股东下场收集的观点。那么三毛B呢?怎么解释?基本始于7月22日的国资委批复公告。可以解释为市场行为。

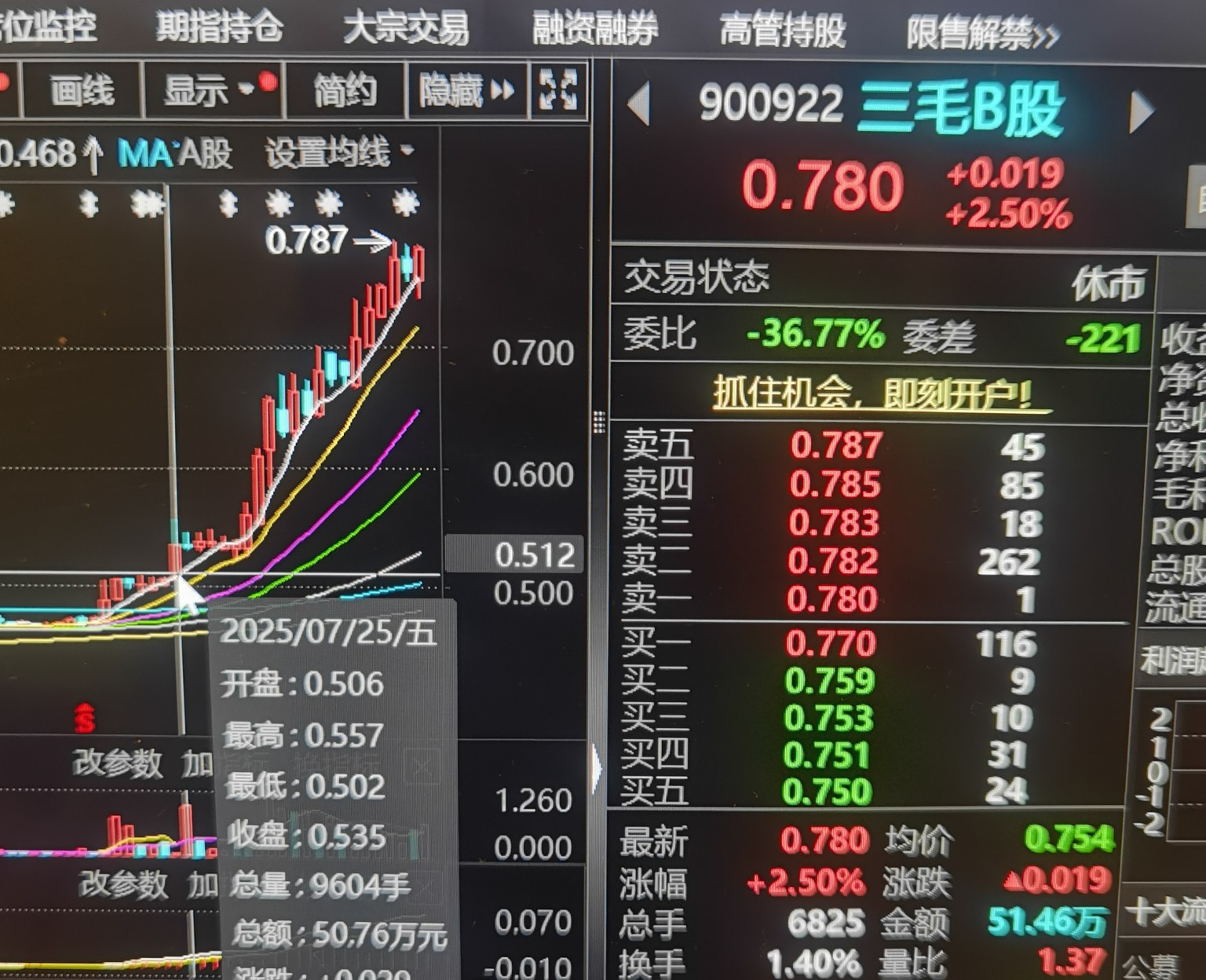

三毛B:

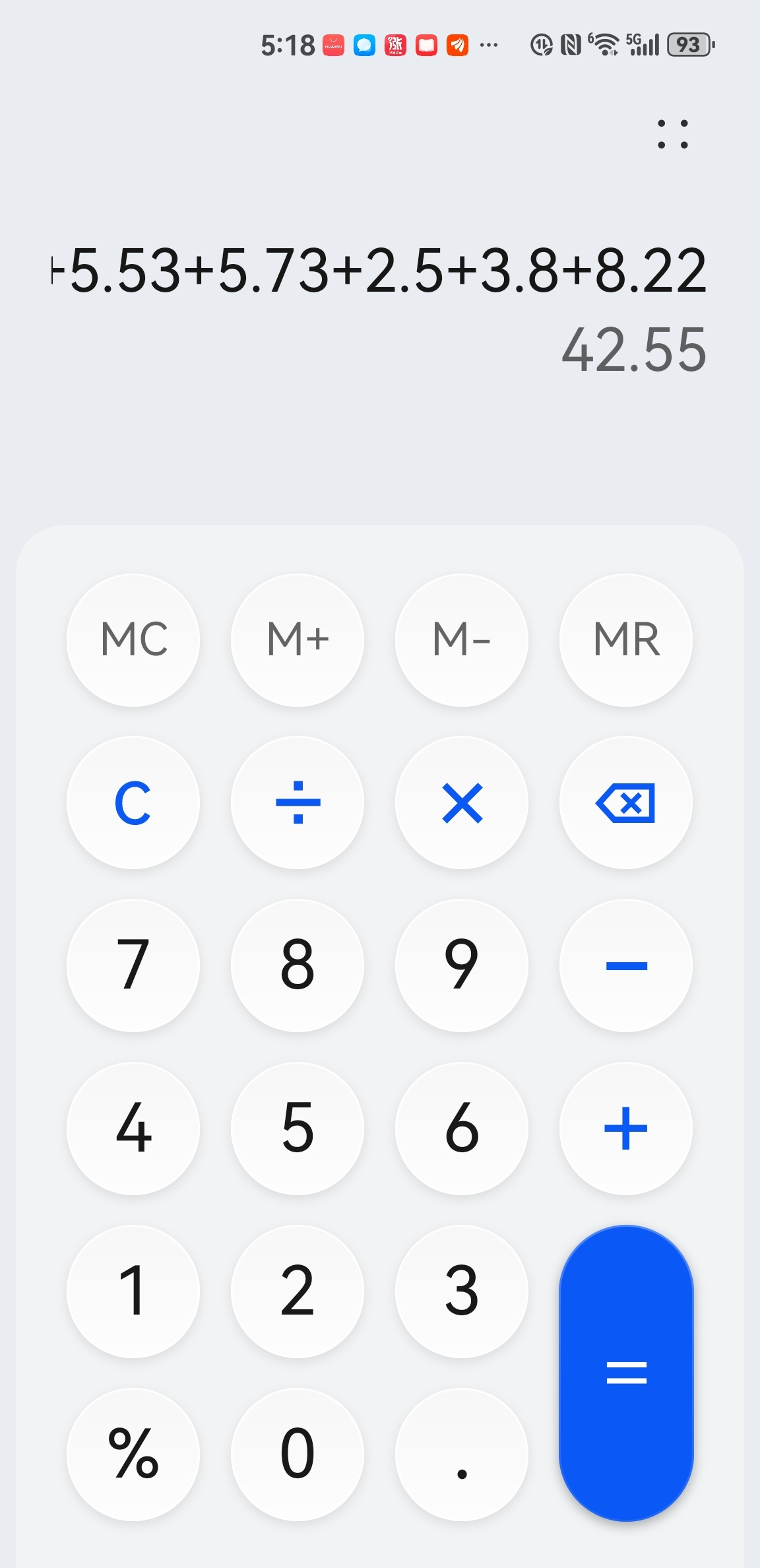

成交量至此合计4255万股。离5000万股只一步之遥。当然还要踢除市场自然买入量。下周基本也能达到。

其实,这种猜想,也能同时解释,“改名”的奇葩时间安排。

也就是说,压制炒作,不仅是为了顺利批准增发,同时也是绕道增持B股的必要。

那么,4月15日我感受到的“拉高出货”的盘感呢?(我当场作出了恐慌性清仓)。自此至今的一直的涨停诱多和拉高出货呢?当然是因为4月11日的事(12日13日是周六周日)。显然,有矛盾,其实也不矛盾。但,仍然会有利用大盘暴跌,打压A股下一个台阶的风险(如果大盘暴跌的话),B股也会。当然相对坚挺。纯粹以“持有”为目的的买入,仍然是相对A股的超性价比。即使A股下一个台阶。

别理解错,我这不是唱多。股市里的最大风险,是大股东也不可控的风险。是大股东也力不从心无能为力有心无力的风险。具体到金煤上,就有年报净资产亏光的风险(我怀疑中报有水分),增发补充流动资金方案批不准的风险,和再一次爆雷的风险(原控股股东留下的隐患)。

“不可抗力”,在股市里,就是大股东也不能力挽狂澜