深圳商报·读创客户端记者李耿光

北交所3月28日公告,苏州鼎佳精密科技股份有限公司(以下简称“鼎佳精密”)IPO将于2025年4月7日上会审议。

2024年6月28日,鼎佳精密递表北交所,保荐机构为平安证券。

这家曾因2023年业绩变脸折戟深交所主板IPO的企业,如今带着调整后的募资方案再战资本市场,拟募资2.55亿元用于消费电子精密器件生产等项目。然而,招股书背后暗藏的客户集中度高企、应收账款激增、产能消化存疑等问题,令其IPO之旅充满悬念。

资料显示,鼎佳精密主要从事消费电子功能性产品及防护性产品的设计、研发、生产与销售。公司直接客户包括仁宝电脑、台达电子、巨腾国际、神基股份、立讯精密、康舒科技、和硕科技、英力股份、可成科技、京东方等制造服务商和组件生产商,产品最终应用于戴尔、惠普、联想、华硕、索尼、技嘉、宏基等知名消费电子品牌。

业绩波动、应收账款高企

据招股书(上会稿),2022年-2024年(简称报告期),鼎佳精密营业收入分别为3.28亿元、3.67亿元、 4.08亿元,归母净利润分别为5357万元、5195万元、 5955万元。虽然营收逐年增长,但2023年净利润同比下降3.03%,显示公司业绩波动性。

招股书提到,鼎佳精密面临着应收账款回收的风险。

2022年-2024年,公司应收账款账面余额分别为1.48亿元、1.99亿元和2.20亿元,占当期营业收入的比例分别为44.86%、54.26%和53.86%,占比较高。如果公司客户未来受到行业市场环境变化、技术更新及国家宏观政策变动等因素的影响,经营情况或财务状况等发生重大不利变化,公司应收账款回款周期可能延长,坏账风险增加,从而对公司的生产经营产生不利影响。

鼎佳精密解释称,应收账款2023年末同比增增长34.82% ,2024年末同比增加10.35%,主要系公司2023年下半年和2024年下半年销售额同比增长所致。

另外,公司现金流状况堪忧。2023年经营活动净现金流仅3241万元,同比骤降61.34%,应收账款占营收比重达54.26%,流动性风险凸显。

“单一大客户依赖症”藏隐忧

报告期内,鼎佳精密前五大客户主要为仁宝电脑、台达电子、巨腾国际、立讯精密、和硕科技等制造服务商和组件生产商。报告期各期,前五大客户的营业收入金额合计分别为1.56亿元、1.84亿元和1.88亿元,营收占比分别为47.46%、50.07%和46.10%。

值得注意的是,公司对第一大客户仁宝电脑的依赖堪称“命脉级”——2022年-2024年,公司对仁宝电脑的销售收入占公司营业收入的比重分别为18.29%、22.76%和 21.93%。同时,公司对巨腾国际、神基股份、立讯精密及康舒科技等客户的销售收入中,由仁宝电脑指定的功能性产品的销售收入占公司营业收入的比重分别为41.18%、35.93%和 34.90%,总体占比较高。

不难看出,公司存在“单一大客户依赖症”。这反映在2022年消费电子行业寒冬中,仁宝电脑采购量锐减直接导致鼎佳精密营收下滑16%;2023年虽因新机种订单回暖,但仁宝电脑自身收入下滑背景下,未来订单持续性存疑。

毛利率存在下滑风险

资产负债率显著高于同行

2022年-2024年,公司主营业务毛利率分别为32.39%、33.05%和 30.39%,报告期内,公司主营业务毛利率先升后降。

鼎佳精密在招股书提示风险称,自2022年以来,以笔记本电脑为代表的消费电子行业市场增速放缓甚至下滑,市场同类竞争日益激烈。由于消费电子行业产品更新迭代较快、旧款产品通常会定期或不定期降价,如果市场竞争进一步加剧,公司产品销售价格持续下降,则公司毛利率存在进一步下降的风险。

此外,公司的资产负债率也较同行业平均水平偏高。2022年-2024年,公司合并口径的资产负债率分别为30.52%、29.48%和29.84%,高于同行业水平。融资渠道的单一性限制了公司进一步快速发展,公司长期偿债能力有待进一步提升。

面临诉讼与治理双重考验

产能扩张引质疑

记者留意到,鼎佳精密招股书披露的两起诉讼案件揭示了供应链管理隐患。

2022年公司与供应商昆山明矿的货款纠纷,虽经法院判决胜诉但对方资不抵债,已宣告破产,最终该案了结。2023年公司与客户江苏通利的质量争议,最终以和解赔偿60万元收场。此外,越南子公司因项目进度延期被罚2.19万元,虽金额不大,但海外运营合规性问题不容忽视。

公司治理层面,实际控制人李结平、曹云直接和间接合计控制鼎佳精密 89.77%的股份表决权。股权高度集中下的决策风险,也值得关注。

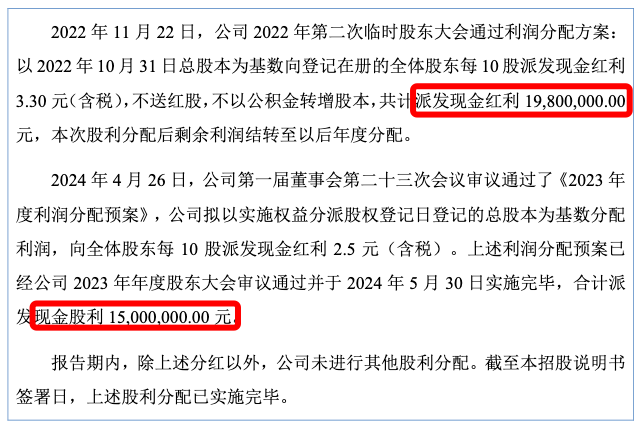

值得一提的是,在IPO前两年,即2022年和2024年公司两次突击分红合计3480万元,其中超3100万元流入实控人家族口袋。

报告期内,鼎佳精密的功能性产品产能利用率从92.90%降至86.50%、防护性产品产能利用率则从92.45%降至75.45%。

此次IPO募投项目中,鼎佳精密将消费电子功能性器件产能拟从6.24亿件跃升至22.5亿件,增幅超260%。北交所两轮问询均质疑其扩产合理性。

此外,防护性产品核心客户纳天柯的合作中断,使得相关产能消化蒙上阴影。

记者梳理发现,公司2023年终止的深交所主板募投项目中,“补充流动资金”被替换为“防护材料生产项目”后又于2025年3月递交的招股书(上会稿)中取消,频繁调整折射出公司战略摇摆。