来源:北交所官网

近日,北交所官网发布了2026年第13次上市委员会审议会议结果,广东华汇智能装备股份有限公司(下简称“华汇智能”)首发申请获得通过,有望成为东莞中堂镇首家上市公司,结束当地无上市企业的历史。

作为聚焦锂电智能装备领域的高新技术企业,其上市之路既承载着对细分赛道的增长期待,也因经营数据的诸多疑点,遭遇监管层对业绩真实性的重点问询,成为本次上会的核心焦点。

底气:细分市场占有率领先,业绩逆势突围

据悉,华汇智能主营高端智能装备及关键部件的研发、生产与销售,核心产品包括正极材料研磨系统、纳米砂磨机和机械密封,深耕锂电正极材料装备细分领域,2024年在磷酸盐正极材料市场用砂磨机细分领域市占率约29%(营收),位列行业第一。

华汇智能:招股说明书(上会稿)

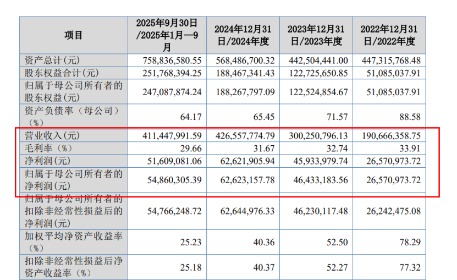

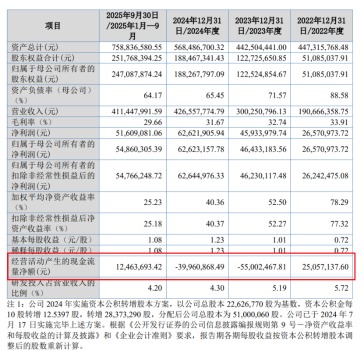

依托这一优势,公司实现逆势高速增长,2022年至2024年,营业收入从1.91亿元增至4.27亿元,净利润从2657.10万元增至6262.19万元,营收年均复合增长率达49.7%,大幅跑赢同期同行业可比公司营收均值下滑32.82%的行业态势。

在客户结构上,华汇智能深度绑定行业头部企业,主要客户包括湖南裕能新能源电池材料股份有限公司(简称“湖南裕能”)、湖北万润新能源科技股份有限公司(简称“万润新能”)、贝特瑞新材料集团股份有限公司(简称“贝特瑞”)等国内磷酸铁锂正极材料龙头,形成了稳定的合作体系。在这样的合作体系下,公司呈现出客户集中度极高的特征,也成了监管的焦点。

招股书显示,报告期(2022年、2023年、2024年、2025年1-9月)各期前五大客户销售收入占比分别为98.57%、98.89%、96.90%和97.41%,其中第一大客户湖南裕能的销售占比波动剧烈,从2022年的96.79%降至2023年的49.19%,2024年及2025年1-9月又回升至54.33%和78.02%,这一波动也成为监管问询的重点之一。

记者注意到,针对客户集中度较高的风险,华汇智能在招股书的特别风险提示中写到“若未来公司无法持续拓展客户以保持业务规模增长,则可能导致公司经营业绩无法持续增长,对公司盈利增长的可持续性产生不利影响。”华汇智能进一步表示,若未来主要客户由于产业政策变化、技术路线变更、或迭代速度放缓、设备更新或维护进度滞后、市场需求改变等原因或者公司与主要客户的合作情况发生不利变化,将导致主要客户对公司产品的订单减少,或公司无法维持主要客户稳定性导致主要客户流失,进而对公司的生产经营产生不利影响。

客户结构的集中性虽带来一定经营考验,但也为公司稳定营收提供了支撑,在此基础上,华汇智能本次IPO拟定募资方向聚焦核心业务升级与产能扩张。招股书显示,本次拟募集资金3.44亿元,全部投入“东莞市华汇新能源智能装备研发生产项目”。

值得注意的是,本次募投项目未包含补充流动资金,公司计划通过自有资金及债务融资应对营运资金需求,以抢抓新能源汽车与储能产业发展带来的装备需求增长机遇。

据GGII预测,2024年中国锂电用砂磨机市场规模约28亿元,2030年将突破80亿元,行业成长空间广阔,而磷酸铁锂正极材料向四代产品迭代、磷酸锰铁锂新产能加速建设,也为公司带来了结构性增长动力。

来源:北交所官网

追问:聚焦业绩真实性,直指两大经营痛点

尽管顺利过会,但上市委会议现场对公司经营业绩真实性的追问,凸显了其背后的经营隐忧。

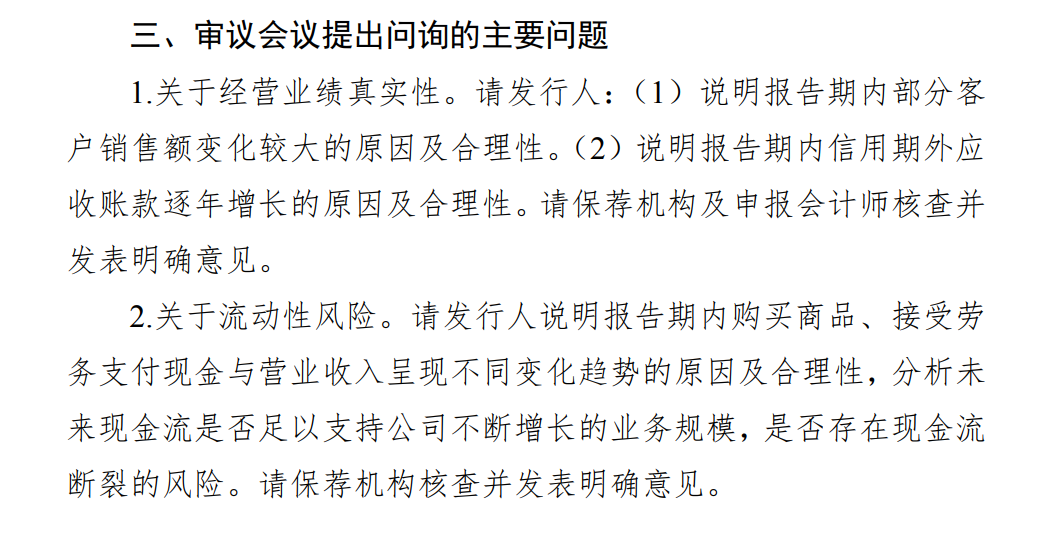

上市委首要关注的是报告期内部分客户销售额变化较大的原因及合理性,这一问题直接关联公司收入的稳定性与真实性。

记者结合招股书及公开披露的问询回复发现,客户销售额波动的核心诱因与下游行业扩产节奏、客户自身经营状况密切相关。

华汇智能及国泰海通证券关于第二轮问询的回复(2025年三季报财务数据更新版)

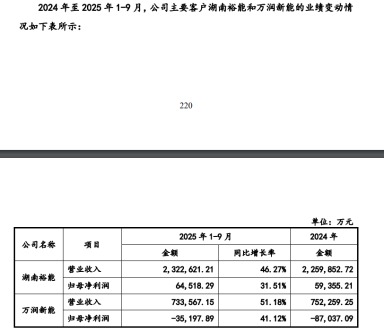

以第二大客户万润新能为例,受碳酸锂价格波动、下游锂电池厂商去库存影响,其2023年至2024年均处于亏损状态,且将山东二期12万吨项目(“24 万吨/年磷酸铁锂联产24万吨/年磷酸铁项目(二期)”)的产能释放进度延期,导致对公司的采购需求收缩。

此外,湖南裕能作为第一大客户,其自身扩产节奏的调整的也导致对华汇智能的采购规模波动,进而拉低或提振公司整体营收占比,这种高度依赖单一客户的合作模式,也让公司收入稳定性面临考验。

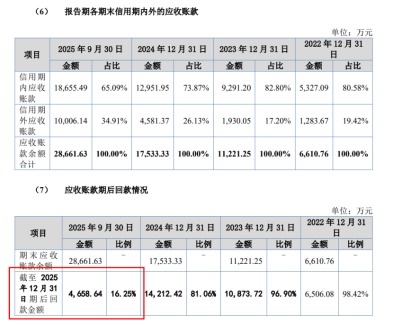

此前,监管曾将问询焦点聚焦于报告期内信用期外应收账款逐年增长的原因及合理性。在此次的审议会议上,北交所也就现金流方面的问题提出疑问,要求保荐机构核查分析未来现金流是否足以支持公司不断增长的业务规模,是否存在现金流断裂的风险。

华汇智能:招股说明书(上会稿)

招股书显示,2022年末至2024年末,公司应收账款账面价值从6261.30万元猛增至26,643.24万元,且信用期外应收账款持续增加,同时期后回款效率显著下滑,2025年末应收账款期后回款比例仅为16.25%,远低于2022年的98.42%和2023年的96.90%以及2024年的81.06%,这意味着华汇智能有大量资金被客户占用,无法及时回笼用于公司的日常运营和扩张。

华汇智能及国泰海通证券关于第二轮问询的回复(2025年三季报财务数据更新版)

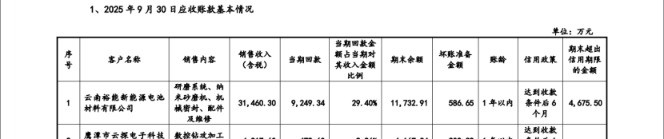

其中,客户江苏高达智能装备有限公司截至2025年9月30日逾期金额达883.01万元,虽然相比2024年末的1183.01万元有所缩减,但该公司账龄周期已然达1-2年,且回款比例极低。不仅如此,该公司截至2025年9月末的超出信用期限金额(9529.9万元)较2024年末(4156.58万元)的金额又翻了一倍;较2023年末(1864.39万元)增长5倍有余,这样的超出信用期限金额变化速度,进一步加剧了市场对公司应收账款回收风险的担忧。

华汇智能在招股书中坦言,应收账款增长主要系下游锂电行业扩产带来的销售规模提升,同时受客户付款流程、行业付款惯例影响,部分客户付款周期延长。

但上市委的追问,本质是对公司收入确认合规性、信用政策执行有效性的核查,尤其是结合公司2024年部分订单存在“验收日期早于货物签收日期”等情况,监管层进一步质疑其是否存在提前确认收入、虚增业绩的可能。

华汇智能:招股说明书(上会稿)

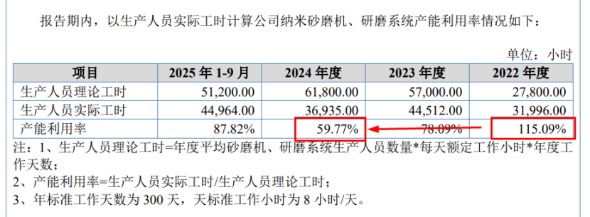

除上述两大核心问题外,招股书还披露了公司多项潜在风险,包括产能利用率从2022年的115.09%下滑至2024年的59.77%仍计划扩产、经营活动现金流连续两年为负、财务负责人曾任职审计机构引发中介独立性疑问、早期存在股权代持等,这些问题与监管问询的核心形成呼应,也成为投资者关切的焦点。

海报新闻《海量财经》记者尝试联系华汇智能官方,但截至发稿并未得到官方回应。随着公司推进上市进程、落实募投项目,其能否用过硬的市场业绩回应监管质疑和投资者关注,仍需时间作答。