募投项目产能信息与当地政府公示信息出现差异、神秘大客户未回函,安徽新富新能源科技股份有限公司(下称“新富科技”)带着上述信披疑点正冲击上市。

北交所官网显示,新富科技的IPO申请于2025年6月19日获受理,今年2月3日,该公司已首发过会。

新富科技是一家主营业务包括电池液冷管和电池液冷板的企业,同行可比公司包括三花智控(002050.SZ)、银轮股份(002126.SZ)等。此次IPO,该公司拟募资4.09亿元,用于新能源汽车热管理系统核心零部件扩产建设项目。

然而,对比新富科技第一轮问询回复文件和安庆市经开区管委会发布的企业投资项目备案发现,该公司的募投项目信息存在较大差异。此外,该公司对于受托加工产品负毛利率的原因披露以及对于大客户和关联方的披露也存在矛盾之处,信披质量值得关注。

不仅如此,新富科技前五大客户集中度还显著高于同行,其中神秘的境外客户“T公司”是其第一大客户,报告期各期(2022—2025年上半年)贡献的销售收入占比均高于50%。然而,中介机构对其境外客户发函的回函比例却为0%,相关收入真实性亦值得关注。

2月3日、10日,就公司信披质量、客户集中度与收入真实性等问题,时代商业研究院向新富科技发送邮件并致电询问。但截至发稿未获对方回复。

募投项目产能信息存疑,上亿元应收账款来源成谜

信披准确是IPO审核的核心要求,能确保监管层和投资者对企业作出准确的判断,是企业治理规范化的标准之一。

然而,此次IPO,新富科技却存在多处信披矛盾,信披真实性和准确性值得关注。

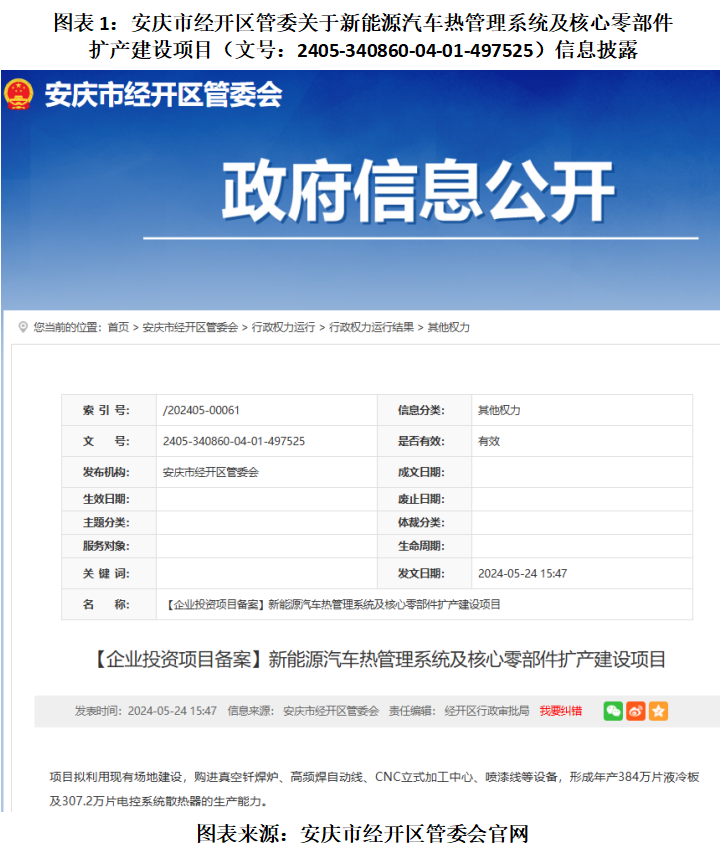

招股书(上会稿)显示,此次IPO,新富科技拟募资4.09亿元,用于新能源汽车热管理系统核心零部件扩产建设项目,其项目备案证号/代码为2405-340860-04-01-497525。第一轮问询回复文件显示,本项目建成达产后,可实现年产264.00万件电池液冷管、367.20万件电池液冷板及267.60万件电控系统散热器的生产能力。

然而,安庆市经开区管委会于2024年5月发布的“【企业投资项目备案】新能源汽车热管理系统及核心零部件扩产建设项目”(文号2405-340860-04-01-497525)显示,该项目拟利用现有场地建设,购进真空钎焊炉、高频焊自动线、CNC立式加工中心、喷漆线等设备,形成年产384万片液冷板及307.2万片电控系统散热器的生产能力,其描述与新富科技披露的产能情况存在较大差异。

就募投项目产能信息与当地政府公示信息出现差异的原因,时代商业研究院尝试向新富科技发送邮件并致电询问,但截至发稿未获对方回复。

此外,新富科技对受托加工产品负毛利率的原因披露前后不一。

招股书显示,2024年,新富科技受托加工产品的毛利率为-26.47%,该公司在招股书中称“主要系前期产品不良率较高且产能利用率较低所致”。

而在第一轮问询回复文件中,新富科技却表示:“公司新厂房建设问题主要系新富墨西哥2024年处于建厂初期,产线建设尚不完整,且处于产能爬坡阶段,故2024年新富墨西哥主要生产受托加工产品,由于厂房、设备产生较高的固定成本,拖累整体毛利率表现,2024年受托加工产品毛利率为-26.47%。”

换句话说,新富科技在第一轮问询回复中将负毛利率的原因主要归结于“固定成本高”,而招股书则主要归结于“不良率较高”,存在明显差异。

不仅如此,新富科技对大客户和关联方的披露也存在矛盾,令人不解。

招股书显示,2023年末,T公司(荷兰)是新富科技第一大应收账款客户,金额为1.13亿元。而新富科技披露的境外收入按国家和地区分布情况中,2022—2023年来自美国的收入分别为0.78亿元、3.36亿元,占境外收入的比重分别为96.39%、99.24%,按这个比例测算,剔除来自美国的收入,同期其境外收入均不足0.03亿元,与T公司(荷兰)1.13亿元应收账款存在较大出入。

根据其披露的重大销售合同框架协议,2023年新富科技曾与T公司(美国)签订了一个框架协议,而未披露与T公司(荷兰)签订的框架协议。那么,2023年年末新富科技对T公司(荷兰)的1.13亿元应收账款是从哪里来的呢?

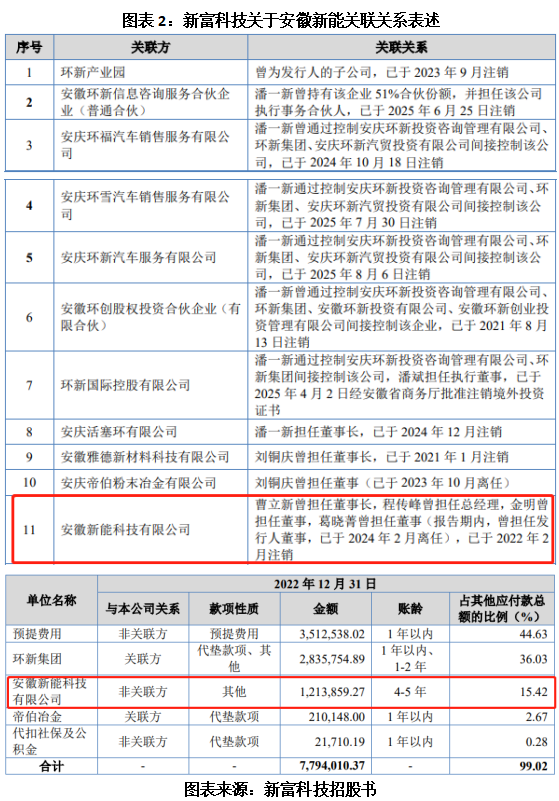

此外,招股书显示,安徽新能科技有限公司(下称“安徽新能”)是新富科技的关联方,因为新富科技董事长曹立新曾担任安徽新能的董事长,新富科技董事程传峰曾担任安徽新能总经理,新富科技董事金明、原董事葛晓菁曾担任安徽新能董事。不过,新富科技在其他应付款金额前五名交易方中,却将安徽新能列为非关联方,前后也存在矛盾。

神秘大客户贡献超8亿元营收,回函确认比例却为0%

除了信披准确性,新富科技境外收入真实性核查问题也值得关注。

招股书显示,报告期各期,新富科技对前五大客户的销售收入合计分别为3.61亿元、5.09亿元、12.44亿元、7.25亿元,占当期营业收入的比例分别为77.92%、84.84%、90.08%、91.01%,呈持续提升趋势。

新富科技前五大客户的集中度明显高于同行可比公司。第一轮问询回复文件显示,2022—2024年,同行可比公司前五大客户集中度的均值分别为36.16%、41.90%、46.28%。从单个公司来看,新富科技的客户集中度也远高于其他同行可比公司。对此,新富科技表示,公司客户集中度高于同行业可比公司平均水平,主要系发展阶段、业务规模、产品结构、客户结构等存在差异所致。

而在前五大客户中,神秘的境外大客户T公司稳坐新富科技第一大客户的宝座。

招股书显示,报告期各期,新富科技的第一大客户均为神秘的“T公司”,销售收入分别为2.53亿元、3.58亿元、8.11亿元、4.94亿元,收入占比分别为54.65%、59.71%、58.74%、62.07%。

那么,这个神秘的T公司到底是什么来头?第一轮问询回复文件显示,T公司是全球新能源汽车领域领军企业,在全球市场占有率稳居高位,具有强劲的市场竞争力和行业影响力,主要销售地区为美国、德国。

T公司贡献过半营收,且占比不断提升,这意味着一旦新富科技与T公司的合作生变,或者T公司自身业绩恶化,那么新富科技的业绩也将受到冲击。因此,新富科技与主要客户的合作稳定性及收入增长可持续遭到问询。

第一轮问询回复文件显示,截至2025年6月30日,新富科技在手订单共计6.15亿元,其中T公司独占5.44亿元,占比高达88.44%。

然而,看似稳定的在手订单背后却存在“猫腻”。新富科技在第一轮问询回复文件中表示,T公司通常向公司提供其主要产品未来若干月份的滚动预示订单,滚动预示订单的总体数量根据客户需求动态调整,公司通常按月排产消化T公司最近一个月的预示订单。不过,结合第二轮问询回复文件来看,滚动预订单本质是需求预测而非刚性合同,因此相关订单的稳定性有待检验。

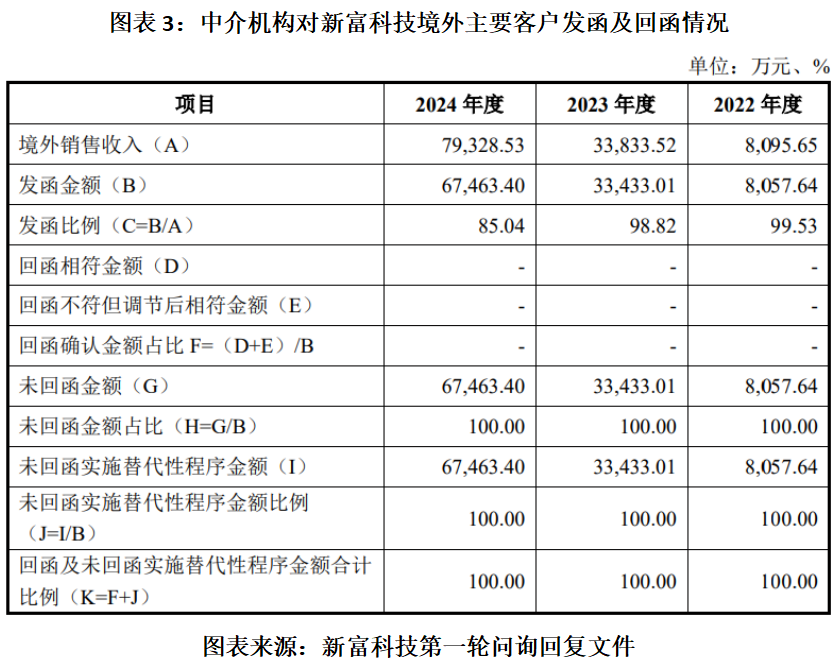

此外,中介机构对T公司发函的回函比例为0%。

第一轮问询回复文件显示,2022—2024年,中介机构对境外客户的发函金额比例分别为99.53%、98.82%、85.04%,而同期未回函比例均为100%。对此,中介机构表示,报告期内函证的境外客户为T公司及和硕联合科技股份有限公司,其中T公司为电子邮件函证,对方回复直接从T公司供应商系统获取相关数据,视同未回函;和硕联合科技股份有限公司由于其内部合规要求未予回函。故报告期内境外回函确认比例均为0。

而对于未回函客户的收入,中介机构通过执行替代测试,包括检查未回函客户收入确认的支持凭证(包括但不限于相关销售合同/订单、提货单、报关单或提单物流单、结算单、签收单、银行回单以及查询客户的供应商系统等),并称可以确认账面金额的准确性。

北交所官网显示,此次IPO,新富科技的保荐机构为中信证券(600030.SH),审计机构为容诚会计师事务所(特殊普通合伙)。