北京金万众机械科技股份有限公司(下称“金万众”)正处于北交所IPO审核的关键阶段,近日公布的首轮问询函将审视重点集中投向公司长期依赖的代理模式本身。这使公司的业务结构、增长来源以及风险承受能力,被置于更为直接和连续的监管语境之下。

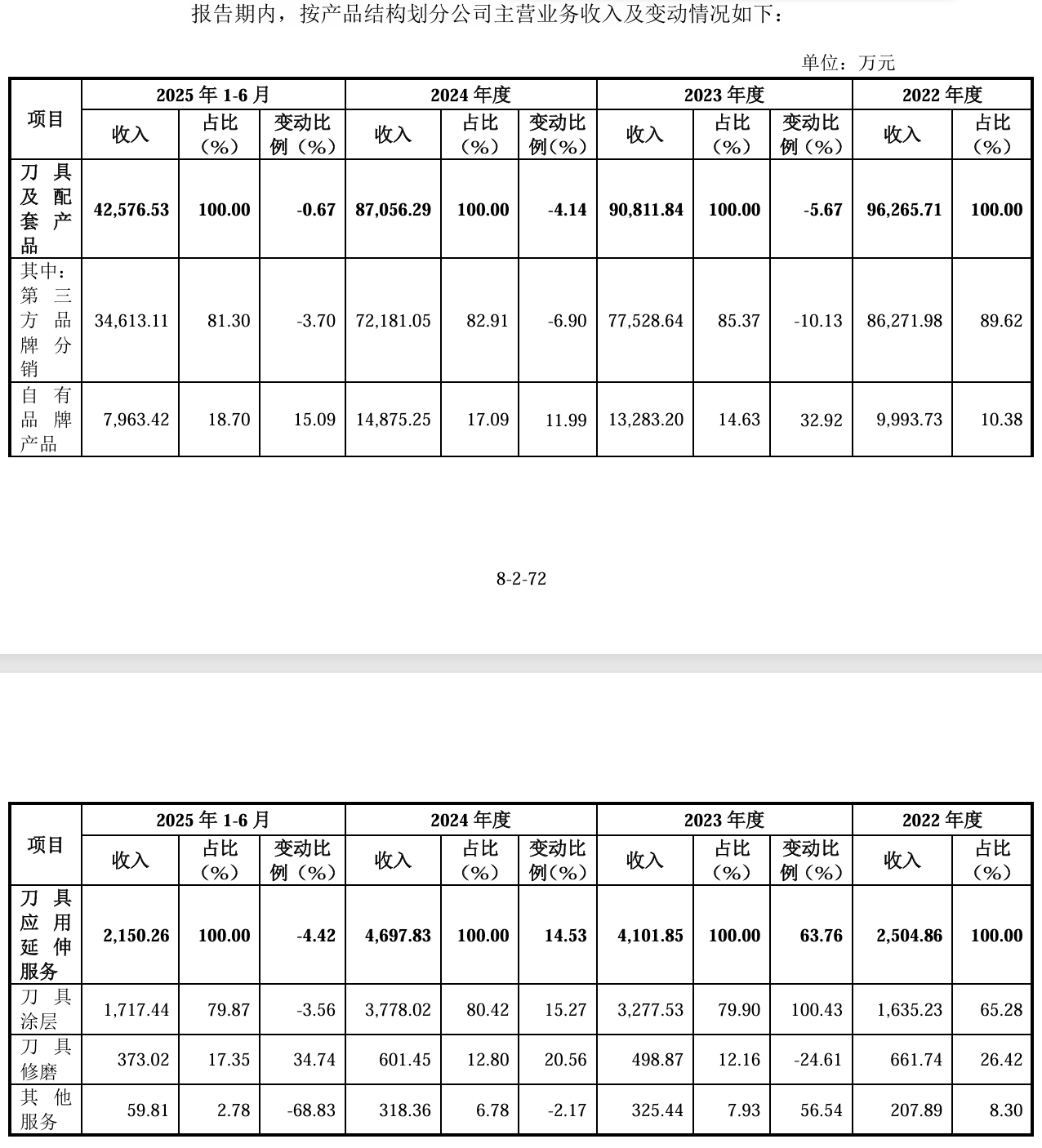

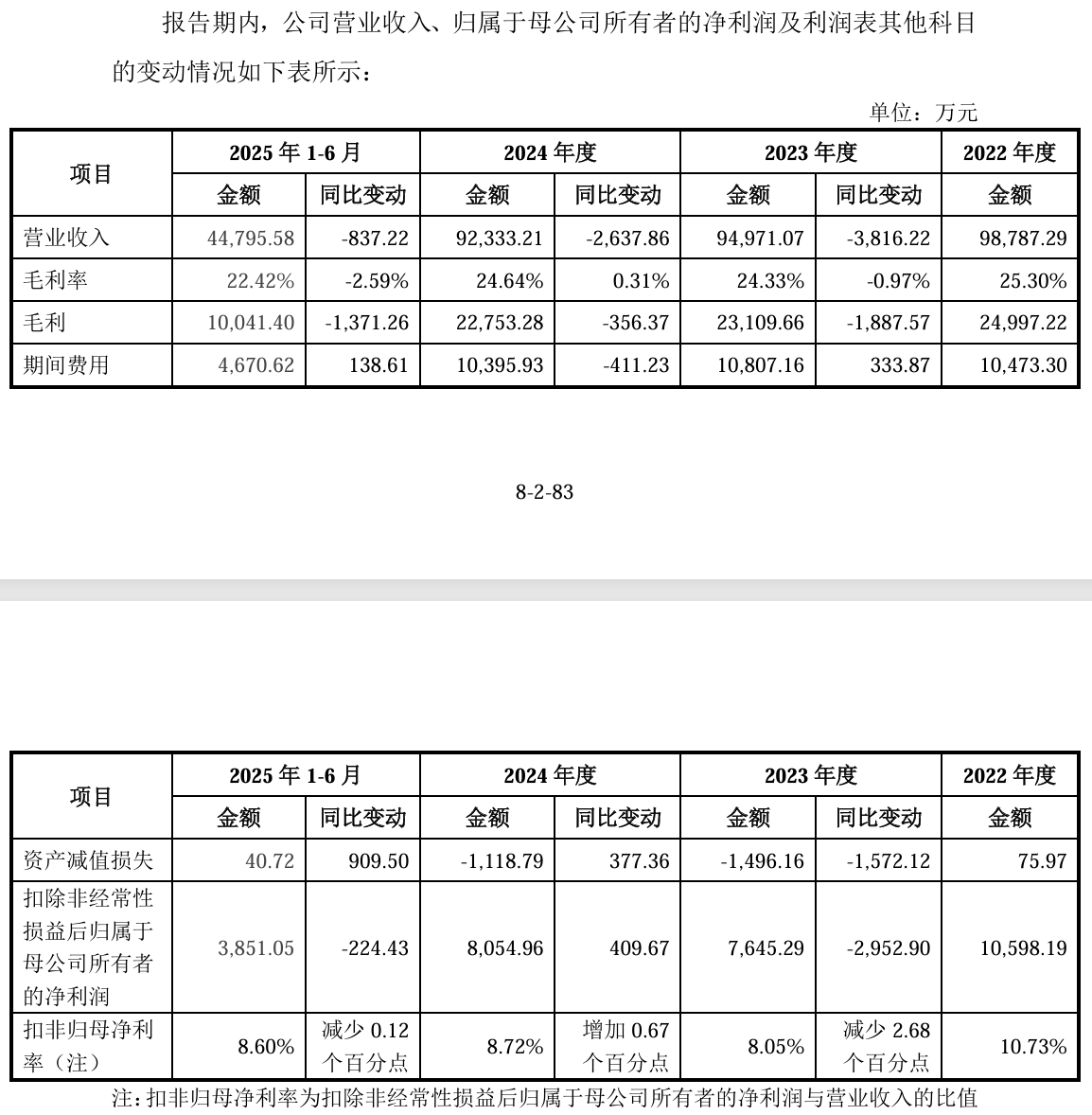

作为一家深耕切削刀具流通领域二十余年的企业,金万众的核心收入高度依赖第三方品牌分销,主要代理住友、大昭和等日系刀具品牌。报告期内,该业务收入占比仍维持在七成以上,但整体规模已连续三年收缩,公司营业收入由9.88亿元下降至9.23亿元。

同时,2025年上半年客户数量减少2401家,进一步反映出下游需求波动和市场竞争的影响。

而且,分销业务减量明显高于自有品牌的增量。“刃天行”品牌收入虽增至1.49亿元,但在当前结构中其增量仍难以对冲分销端下行,对整体收入曲线的托底作用有限。

在审核语境下,这已不仅是阶段性波动的问题,而是直接指向公司增长逻辑是否具备持续性的核心判断。

高度集中的日系依赖

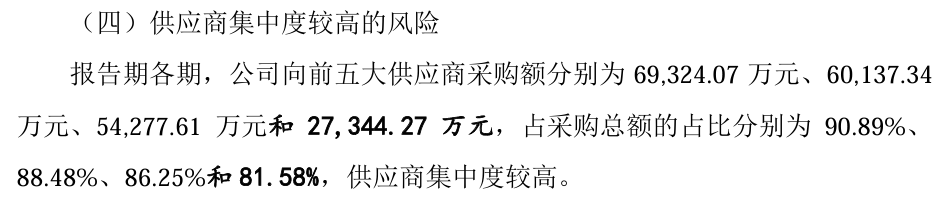

金万众前五大供应商采购占比常年维持在86%至90%,其中日系品牌占据绝对主导。公司采购成本中,约23%至32%以日元结算,汇率波动会直接传导至毛利率水平,使经营结果对外部变量更为敏感。

尽管与主要供应商合作历史超过二十年,公司并未披露具备长期约束力的独家协议。北交所问询函明确要求公司说明供应商续约风险,并进一步解释一旦上游策略发生调整,对经营稳定性可能产生的影响。

在这种结构下,采购集中度与代理关系缺乏制度性保障叠加,使任何上游变化都可能迅速作用于利润来源。即便不考虑极端情形,供应链稳定性本身也已成为审核过程中难以回避的现实问题。

国产替代下的结构挤压

国内刀具市场的国产替代进程正在持续推进,华锐精密(688059)、欧科亿(688308)等企业以更具竞争力的价格切入中端加工领域。随着国产产品性能不断提升,原本由日系品牌占据的中高端区间逐渐被压缩,其价格与性能优势面临重新评估。

这一变化对金万众的影响,首先体现在分销量的变化上。中低端通用加工市场的份额流失,使公司逐步陷入“量减价难升”的状态。问询函亦直接追问分销收入下滑是否与国产替代相关,以及公司在通用加工领域的应对路径,并特别要求说明公司总体市场份额是否位于行业前列,以及在主要日系品牌分销商中的排名依据。

公司在回复中强调航空航天等高端细分市场的存量优势,但该类市场本身容量有限、增长节奏相对平缓,难以在短期内对冲通用市场收缩带来的影响。分销业务承压、自有品牌尚未形成规模、高端市场扩展受限,这三重因素同时存在,使收入结构调整面临较为现实的约束。

自有品牌转型的时间成本

为缓解对代理业务的依赖,金万众近年来推进“双轮驱动”,持续加码自有品牌布局。截至报告期末,自有品牌收入占比仍不足两成,且毛利率出现下滑,尚未显示出对整体盈利能力的明显支撑。

监管在问询中特别关注公司服务增值模式的创新特征体现,以及是否形成足够的市场空间隔离。

研发投入成为制约转型的重要因素,公司三年累计研发费用仅1554万元,费用率明显低于同行平均水平,甚至仅为华锐精密、欧科亿的七分之一,使自有品牌更多停留在应用层面的工艺调整,距离形成稳定的核心竞争力仍有差距。

与此同时,子公司产能利用率尚未达到饱和,固定成本压力随之显现,问询函同时要求说明募投项目的产能消化能力。募资计划虽指向研发和产能提升,但相关投入转化为经营成果,仍需要较长周期。

治理与内控的潜在制约

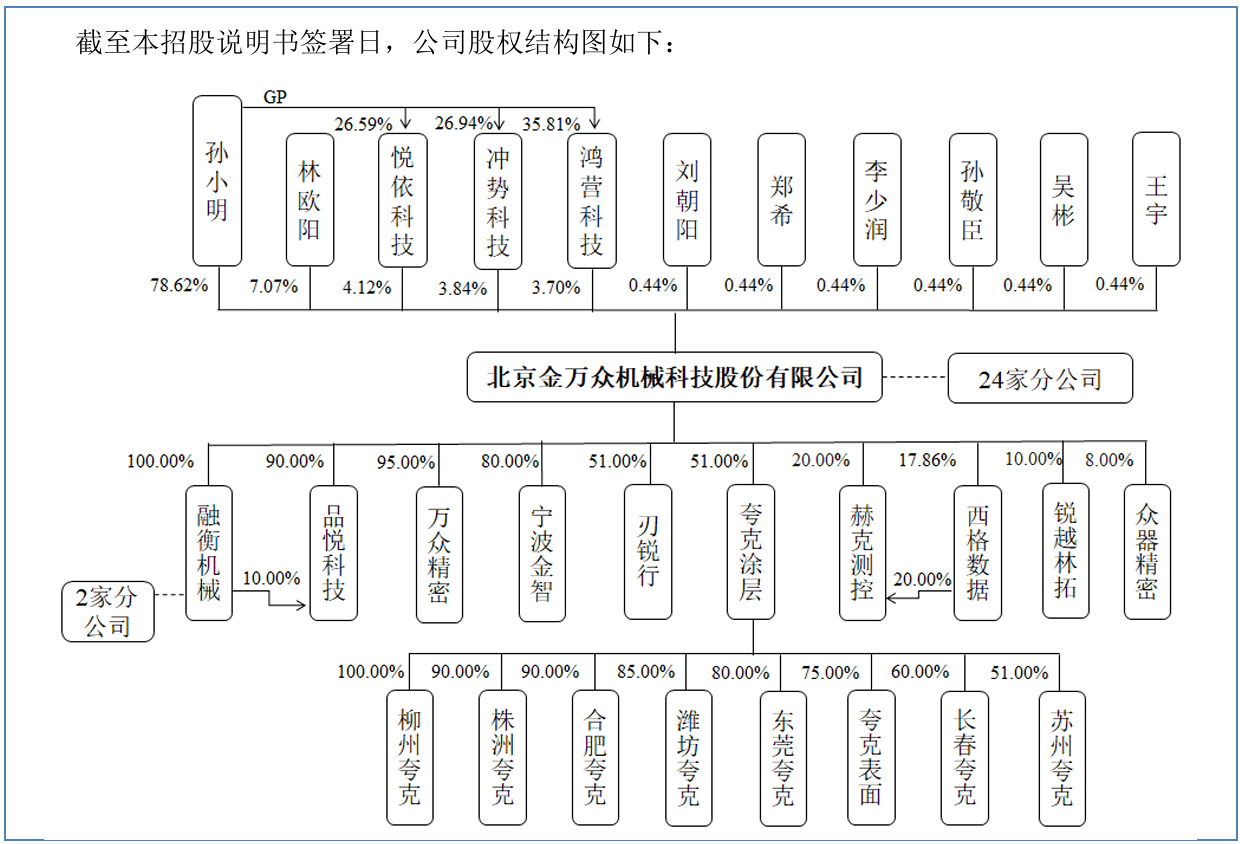

除了业务模式和转型瓶颈,监管问询还延伸至公司治理层面。金万众实控人孙小明通过直接和间接方式控制公司超过90%的表决权,这种高度集中的股权结构在报告期内体现为大额分红——总额达7998万元,大部分流向实控人一方。

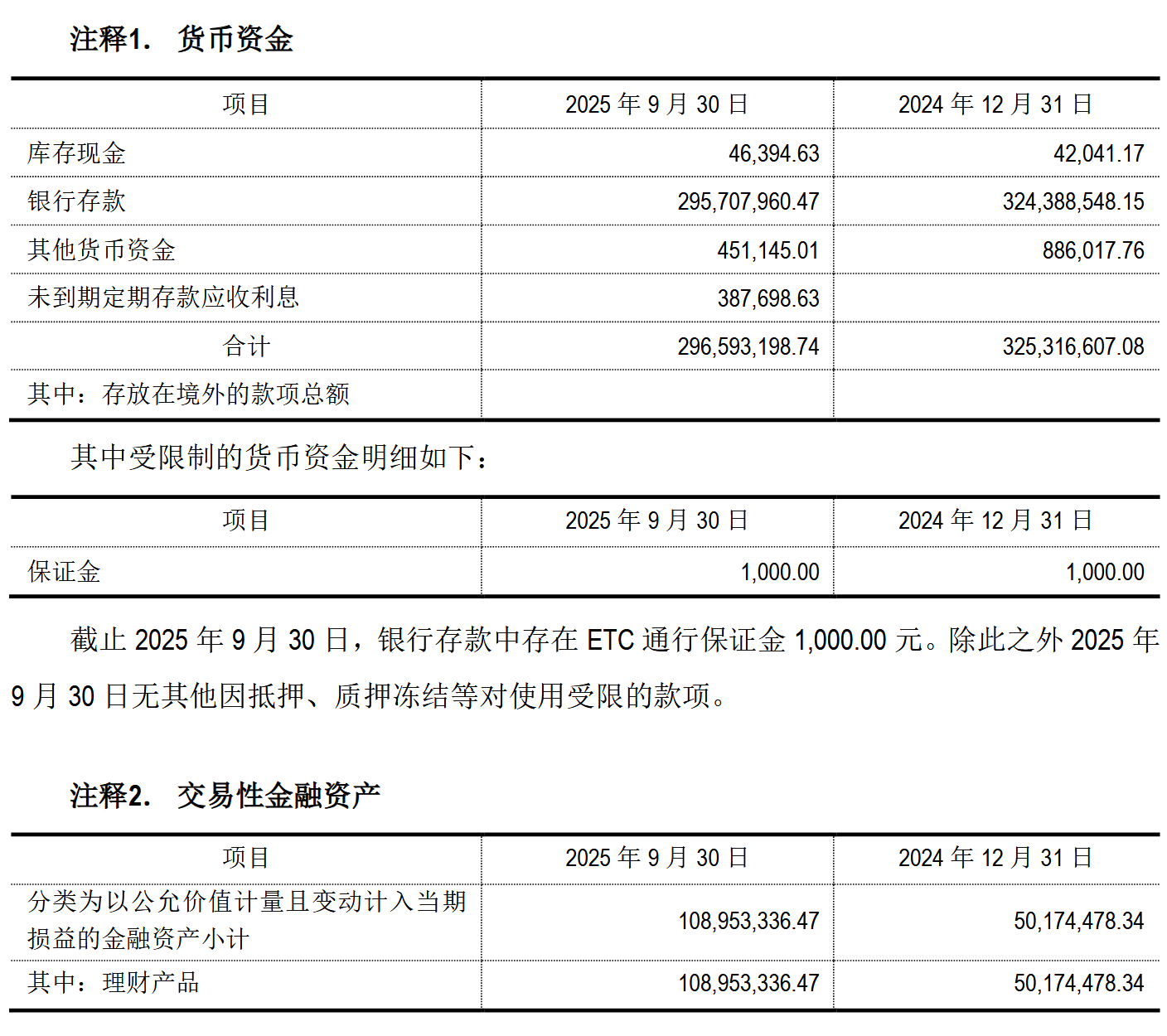

截至2025年三季度末,金万众账面上的货币资金为2.97亿元,交易性金融资产1.09亿元,二者合计4.06亿元,占总资产的比例为37.6%,且有息负债较低,却仍计划通过IPO募资3.28亿元,这使得募资必要性成为问询中需说明的重点。

内控规范性同样受到关注。报告期内,公司存在个人卡交易、转贷、票据找零等财务操作,问询函要求详细说明相关情况、整改进展及内控有效性。

此外,公司曾将部分销售、管理和主营成本错误归集至研发费用,以符合高新技术企业认定标准,后进行调整并补缴税款2127万元。

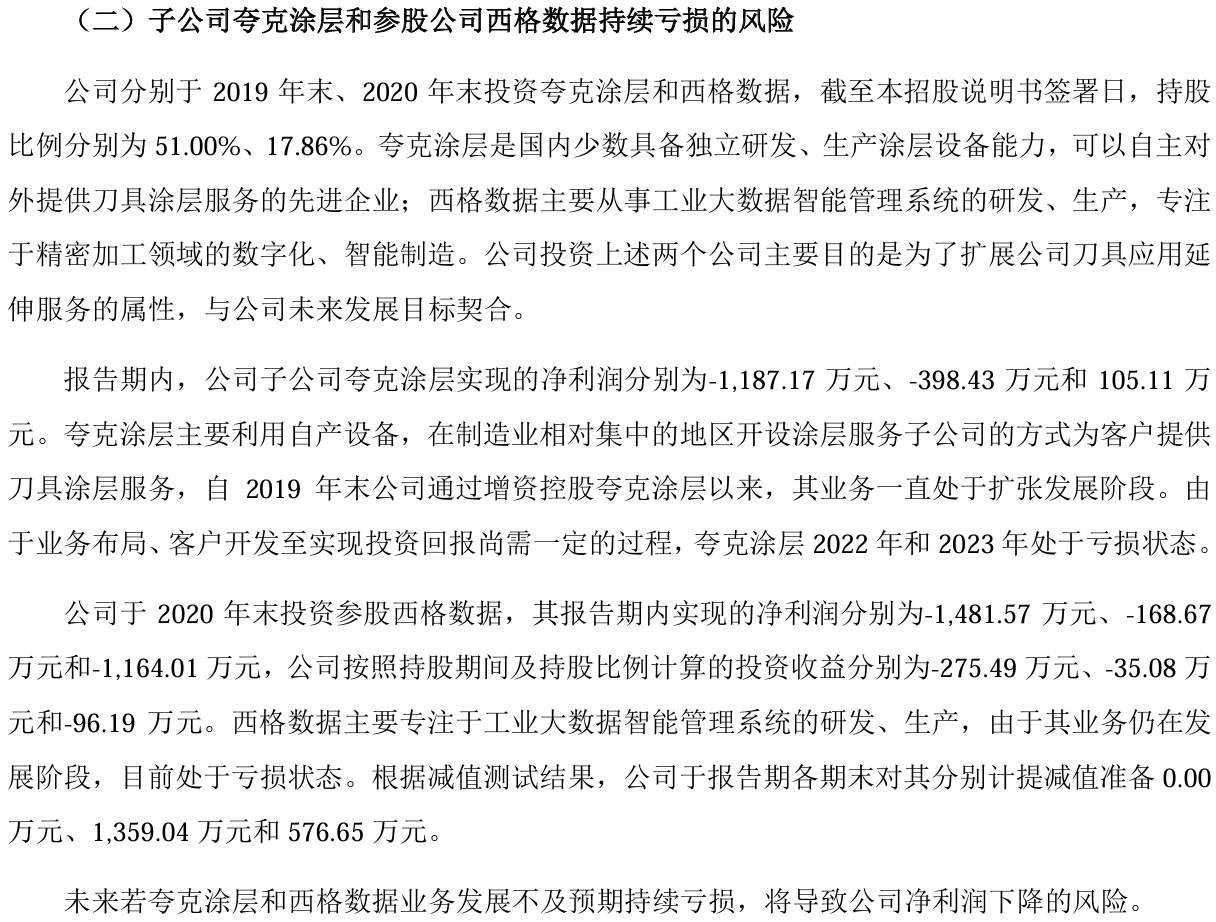

子公司及参股公司持续亏损,进一步对整体盈利构成影响。这些治理和内控因素叠加,已成为审核过程中需进一步说明的要点。

技术服务能力的边界

金万众在精密制造领域积累的技术服务能力,仍是其业务体系中的重要组成部分。长期形成的工艺方案和销售工程师体系,为下游客户提供了较高的加工确定性,并在高端客户中形成一定转换成本。

但这一优势更多依附于现有代理体系,其可复制性和独立扩展能力,仍有赖于更稳定、更具韧性的收入结构加以验证。

问询回复报告虽详细解释了问题(包括市场份额、创新特征、产能消化等),但未改变下滑事实、依赖日系产品结构或研发低投入的核心风险,仅为说明性回复,并未化解监管疑虑。围绕供应商依赖、分销业务收缩原因、技术壁垒真实性及转型可行性等问题,监管关注点已被集中摆上台面。

在国产替代持续推进的背景下,公司需要在审核过程中回答的不只是风险是否存在,而是这些风险是否仍处于可控范围之内。