近日,广东高义包装科技股份有限公司(以下简称“高义包装”或“发行人”)在北交所更新上市申请审核动态,该公司已回复第一轮审核问询函,重点就关联交易合理性及境外子公司管理、与主要客户的合作模式及业绩增长持续性、境外销售占比较高及真实性核查、毛利率高于可比公司平均水平,以及资金管理和客户供应商重合的合理性、募投项目必要性合理性等问题做了说明和解释。

关联交易合理性

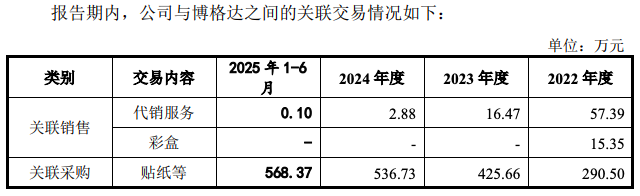

报告期内,高义包装存在向关联方东莞博格达、PT Global、CPP同时采购销售的情况,公司与东莞博格达关联采购金额逐年上升且东莞博格达位于公司主厂区内。

北交所请发行人说明向东莞博格达同时采购销售且关联采购金额逐年增加的原因及合理性,关联交易是否公允、真实,发行人与东莞博格达是否独立,实际控制人将其所持东莞博格达股权转让的背景及合理性,是否存在潜在利益安排。

对此,高义包装解释称,报告期内,公司向东莞博格达采购金额逐年上升,主要系2023年度东莞博格达扩展了纸箱业务,公司基于多年的良好合作背景,将部分纸箱需求转由从东莞博格达采购。2025年1-6月,公司对博格达的采购金额上升,一方面系纸箱产品合作逐步起量,另一方面系贴纸产品的整体采购需求上升。交易定价方面,公司通过与第三方供应商价格对比证明公允性,同型号产品采购单价与非关联方差异不大。

报告期内,东莞博格达的生产经营场所为维智工业园5栋4楼,为东莞博格达自行向业主方租赁,与发行人的生产经营场所存在物理隔离,且其具有生产经营所需的设备及独立的生产经营团队。因此,东莞博格达独立于发行人。

业绩增长持续性

高义包装报告期内营业收入从2022年的9.34亿元增长至2024年的14.11 亿元,呈持续增长趋势,复合增长率超20%,但彩盒、说明书销售单价呈下降趋势,发行人存在外购彩盒、说明书等成品直接对外销售的情形。且发行人存在寄售模式,但未披露寄售模式下的收入金额及占比。

对此,公司解释称,报告期内彩盒及说明书销售单价下降主要系产品构成变化所致。2025年1-6月,公司彩盒产品单价下降,主要是悦刻数量占比上升的影响,其彩盒方案包括内托,该品类产品单价较低、数量较大。随着公司对于悦刻销量上升,其数量占比较高、对平均单价影响较大。

截至2025年9月末,公司在手订单金额为41,621.68万元,在手订单充足。高义包装表示,公司主要终端客户销售基本稳定,2025年1-9月实现收入12.5亿元。经公司与主要客户沟通及客户提供的预测订单统计,结合全球贸易摩擦风险谨慎预估,2025年预计实现收入16亿元至17亿元,收入增长可持续,未来收入下滑或大幅波动的风险较小。

毛利率高于同行的合理性

报告期内,高义包装综合毛利率分别为26.42%、25.76%和 27.25%,高于可比公司平均水平,主要是细分市场、产品类别、客户特征与客户结构等方面的差异造成。报告期内,公司不同产品毛利率差异较大,彩盒毛利率分别为22.59%、22.52%和21.47%,说明书毛利率分别为48.46%、46.62%和40.38%;一站式采购毛利率总体不存在明显变化,其他产品毛利率大幅波动。

对此,公司给出的理由:一是产品结构差异,二是工艺与管理优势;三是全球化布局降本。