继续北交所的年报系列,今天分享的这家公司主营业务为变速操纵机和变速器箱体。

湖北华阳汽车变速系统股份有限公司(以下简称“公司”)成立于1994年,总部位于湖北省十堰市,是国家级高新技术企业、湖北省专精特新“小巨人”企业。公司专注于汽车零部件高端加工及轻量化研究,通过铝合金压铸、精密铸造等工艺技术,成功将传统商用车变速系统的铸铁部件升级为轻量化铝合金产品,破解了材料强度与成本平衡难题,成为中重型商用车变速系统轻量化领域的先行者。目前公司产品涵盖传统商用车变速系统零部件、新能源动力系统电控箱等700多个品类,客户包括比亚迪、东风商用车等知名企业,并布局新能源乘用车市场,形成“商乘并举”战略格局。

公司于2016年11月在新三板挂牌,2021年11月15日北交所上市(证券代码:839946)。发行价每股4.20元,拟募资约1.24亿元,主要用于轻量化零部件产能扩建及研发投入。公司通过行使超额配售选择权额外发行443.4万股,实际募资总额达1.4亿元,扣非发行费用后募资净额为1.29亿元。公司保荐券商为长江证券承销保荐有限公司。

1.股东结构较为分散,实控人为陈守全兄妹,华阳投资为主要股改平台,新董事长为儿子陈敬平持股比例低,原董事长陈伦宏换届,高管大多为70后学历本科,2024年员工数量大幅增长

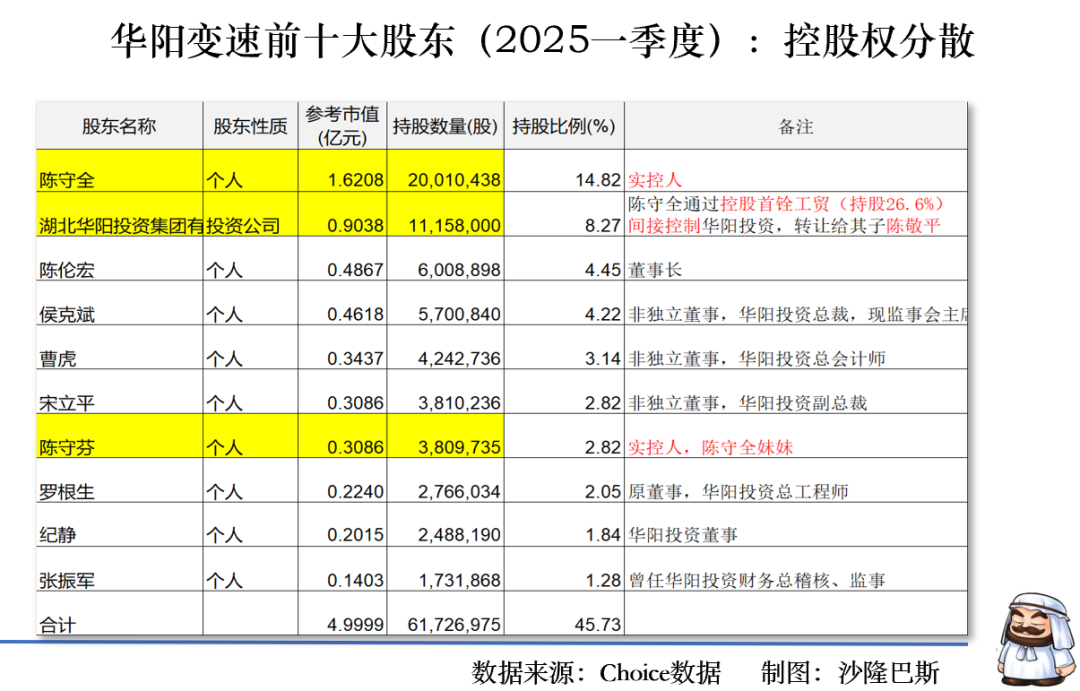

华阳变速的股权结构较为分散。公司的控股股东为陈守全,直接持有公司14.82%的股份。

公司的实际控制人为陈守芬和陈守全。陈守芬为陈守全的妹妹,直接持有公司2.82%的股份。兄妹合计也仅有17.64%的股份。

公司的一致行动人为陈守芬、陈守全和湖北华阳投资集团有限公司及十堰华阳置业发展有限公司。一致行动人合计持有公司25.91%,仍然不超过34%的股份,公司存在实控人比例过低的风险。

湖北华阳投资集团为公司的第二大股东,直接持有公司8.27%的股份。但是华阳投资穿透下来大股东是十堰市首铨昇丰科工贸有限公司,直接持有26.6%股份形成对华阳投资控股。首铨昇丰科原来为陈守全持有。2021年11月陈守全考虑年龄(1948年出生)和精力问题,将其持有的股份转让给儿子陈敬平(现为公司董事长)。

是不是有点绕。

再简单总结一下:陈守全兄妹直接持有公司股份17.64%,陈守全儿子陈敬平通过华阳投资间接持有公司8.27%的股份。公司现任董事长为陈敬平。

再简单说一下公司的改制过程:

公司前身为“湖北省华阳汽车(集团)股份有限公司”,由国营湖北省华阳企业集团公司、湖北汽车附件厂等发起设立,国家股占比93%。

2005年华阳投资(十堰华阳投资有限公司)成立,由华阳集团管理层控股、职工参股组建,并无偿收购华阳集团全部国有产权,同时承担其债务。

2007年,十堰力鸣投资通过受让股份持股85.13%,成为第一大股东。

2008年,十堰力鸣将股份返还华阳投资,华阳投资重获控股权。

2014年,郧县春垚工贸有限公司 20 万股股权、湖北神帆专用汽车有限公司 27.5 万股股权转让给陈守全,内部职工个人股(公司工会)500 万股股权转让给十堰华阳投资有限公司。11 月,十堰华阳投资有限公司将持有的公司全部股份协议转让给公司 37 位自然人股东,主要是公司高管,陈守全持股 26.6%,成为公司控股股东、实际控制人。

2016年通过职工代表大会和股东大会决议,解除陈守全代持的231,010股职工股,股权结构透明化。

后面就是上市的事情,整体结构设计上,是通过华阳投资无偿承接国有股权,实现从国有到民营的过渡过程。公司名称也先后经历了湖北省华阳汽车(集团)股份有限公司、湖北省华阳汽车股份有限公司、湖北省华阳汽车拨叉股份有限公司、湖北华阳汽车变速系统股份有限公司的变更。

从公司的前十大股东来看,除了一致行动人以外,其他个人股东,基本都是华阳投资的股东。陈守全等于用华阳投资这样一个平台把大家聚在一起,然后又打散出来。谁都有股份,但也没有谁一家独大,从而实现家族管理控股。

但不管如何,股权分散的特点还是需要注意的。此外需要提醒的是,华阳投资同时也是另外一家新三板华阳制动的控股股东(49.08%),其他股东结构大致与华阳变速差不多。华阳制动则一直专注于汽车制动器总成及其相关零部件的研发、制造、销售,是汽车制动系统领域的二级供应商,主要产品包括重型铸造蹄制动器,重型冲焊蹄制动器,轻型制动器等。与公司的主业属于不同品类。

股东中有一个人是特别需要说的陈伦宏,虽然也姓陈,但是跟陈守全没有亲戚关系,他在华阳投资持股不高,仅为2.1%(在华阳投资排名12),在华阳变速直接持股4.45%,为目前公司第三大股东。陈伦宏在2015-2024年期间担任公司的董事长和总经理,按照招股说明书的说法,秉承任人唯贤的原则。陈伦宏在职期间,公司实现了新三板的挂牌和北交所的上市,为公司的发展立下汗马功劳。

不过2024年陈伦宏似乎开始被边缘化,2024年陈伦宏董事会议有2次缺席,一次出差,一次因病,会议均为陈敬平主持。2024年9月,公司监事改选换成陈刚(与陈守全叔侄关系)。但转眼10月份,监事继续改选,提名侯克斌和吴红琴,而吴红琴在同年9月,成为一致行动人公司之一的十堰华阳置业发展有限公司的法人。10月,董事会换届,陈敬平为非独立董事,陈伦宏出局。11月份,董事会选取陈敬平为董事长,同期公司法定代表人从陈伦宏变更为陈敬平,财务总监换成曹菲(2003年就已经在公司)。

陈伦宏出生于1969年,离退休还有一段距离,不过公司也没有做出相关公告,也没有对陈伦宏的工作做出表示感谢此类的话语。

新董事长陈敬平进入公司的时间比较晚,2022年才进入企业管理层,此前在普华永道和中银国际工作,学历为博士。

整体看,公司新的董事会和高管团队以70后为主,学历大多为本科,这是一个全新的管理团队,新人新气象。不过管理团队中有技术和管理经验的少一点,管理层有2位都是财务出身,张军从副总经理提升为总经理。

公司高管团队的薪酬在十堰地区处于中游水平,大多年薪30万左右。新总经理张军也才41万,财务总监曹菲还不到8万。新董事长陈敬平2024年也仅有10.3万,不过2025年4月年度薪酬调整为91.2万元。

公司的限售股已经解禁。上市前十大股东唯一清仓的是李文清(上市后占比4.13%),但是在2023年报显示已经减持一半,2024年三季报已经消失不见,需要说明的是李文清曾长期担任另一家关联企业华阳制动(873391.NQ)的董事长,但已于2024年12月10日辞职。同期其他高管减持的主要有纪静和罗根生,纪静大约减持了1个点,罗根生大约减持了1.3个点。罗根生似乎是一个短线高手,来来回回买入卖出,2024年年报显示卖出68万股,但是2025年一季度显示又买入20.3万股。罗根生是华阳投资的总工程师。

同期增持的只有陈守全和陈伦宏,前者2023年11月通过竞价交易增持15万股,后者于2023年4月增持5万股。

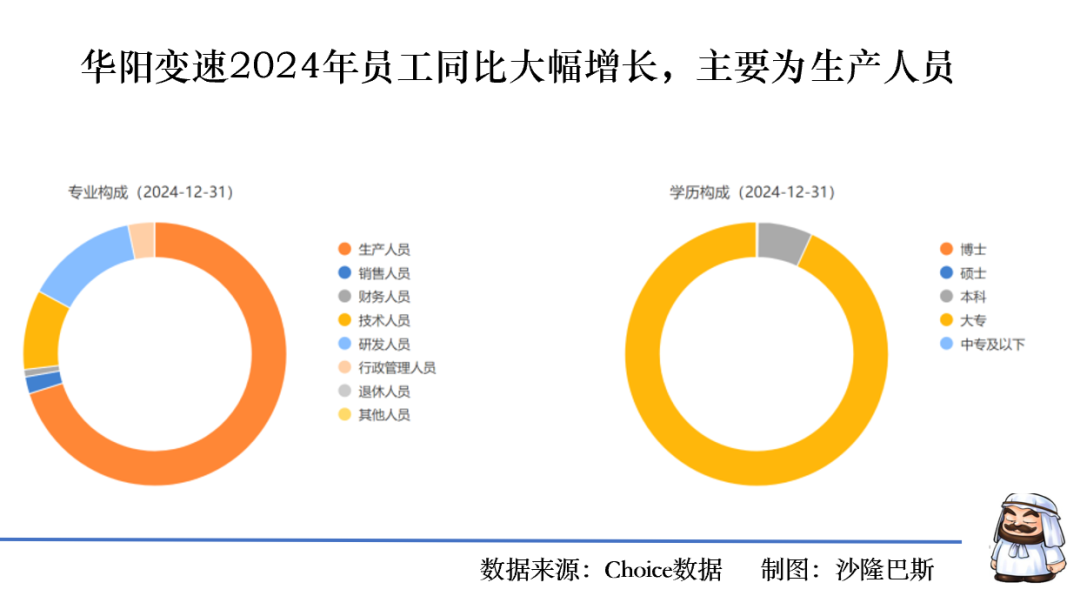

公司员工数量在2024年同比大幅增长,从2023年364人增长为2024年580人,同比增长59%,不过增长的主要为生产人员,公司本科以上占比6.7%,博士1人,就是董事长陈敬平。

公司2024年人均薪酬8.1万,人均创收88.3万,人均创利-2.81万,亏损大幅缩小。

2.前五大客户集中度高,潍柴系和东风系占比逐年下降,23年集中度下降较大,2024年比亚迪成为第一大客户且占比超50%,金属类业务占比逐年下降

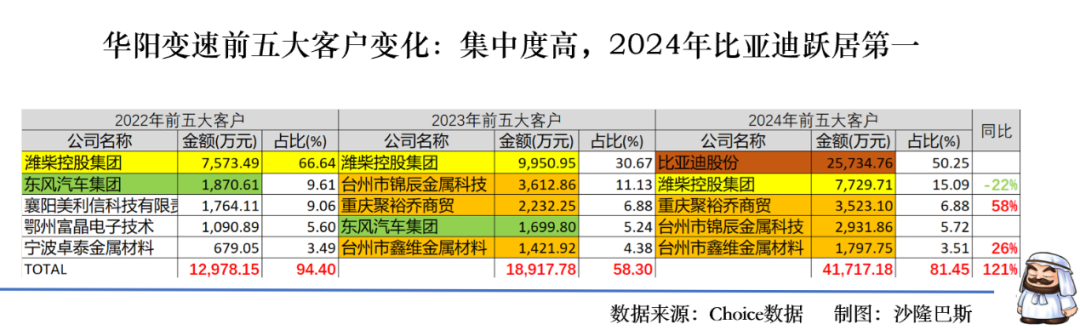

公司的前五大客户集中度非常高,2022-2024年之间的集中度分别为94.4%、58.3%和81.45%。20204年前五大客户累计营收4.16亿,同比增长121%。

其实放大到5年角度看,公司客户的集中度可谓相当之高,只是在2023波动较大,前五大客户集中度仅为58.3%。

公司的第一大客户结构有点不稳定,2002年第一大客户为法士特系(潍柴控股集团下属公司)占比79%左右。

从2021年起客户变更为潍柴控股集团成为公司第一大客户,但是潍柴系长期占比处于下降状态,从2021年占比67.95%下降到到2023年占比仅为30.67%,首次跌破50%。2024年潍柴控股实现营收7729万元,同比下降22%。

潍柴和法士特在重卡商用车变速箱领域占比超过80%,公司供给潍柴产品占同类产品的比例约30-70%。

公司在国内主要竞争的对手为蓝黛科技,广东鸿图,泉峰汽车,瑞玛精密和东风(十堰)有色铸件有限公司。

湖北当地的东风汽车长期也是位于前五大客户,2022年一度是公司第二大客户,但是占比也是持续下降,从2020年的16.55%下降到2023年的5.24%。公司是东风汽车集团较早的八个专业协作配套企业之一。公司成立之初便开始为东风汽车集团下属企业配套生产拨叉等产品。公司是东风汽车集团下属企业长期配套生产企业。

2022-2024年期间,公司的其他金属类客户首次进入公司的前五大客户系类,这已经不是公司传统变速箱的业务,而是产生了新的业务板块。

不过这些金属类客户也不是很稳定。2023-2024之间还存在的仅为台州市锦辰金属科技和重庆聚裕乔商贸以及台州市鑫维金属材料。

从2024年增速看,重庆聚裕乔商贸同比增长58%,营收达到3523万元,台州市鑫维金属材料同比增长26%,达到1797万元,而台州市锦辰金属科技同比下降19%,达到2931万元。

从区域的份额看,台州系的份额从2023年的15.51%也下降到2024年的9.23%。重庆系的份额稳定,但营收增速快。

公司前五大客户最大的亮点在于2024年比亚迪首次进入公司前五大客户,并立刻成为公司的第一大客户,当年营收2.57亿元,占比50.25%,这不得了,一出现就占比一半以上。

从公司的前五大客户看,似乎有主业逐年萎缩和其他行业有点不务正业(贸易商带来的金属业务)的感觉,从行业趋势看,传统汽车占比逐年下降,2024年新能源车占比超越传统,跃居第一。

经查询2023年以前公司年报,无论客户还是研发公告中都没有明确比亚迪客户的影子。其实比亚迪这个客户还是来源于公司2022年的第三大客户襄阳美利信科技,2022年公司作为毛坯供应商向襄阳美利信科技供应新能源乘用车铝合金压铸件毛坯。2023 年,公司成为比亚迪的铝合金压铸件供应商,取得部分产品开发机会,开始小批量供货,并停止与美利信合作(注:后续20%款项一直未收回,一审判决公司赢)。

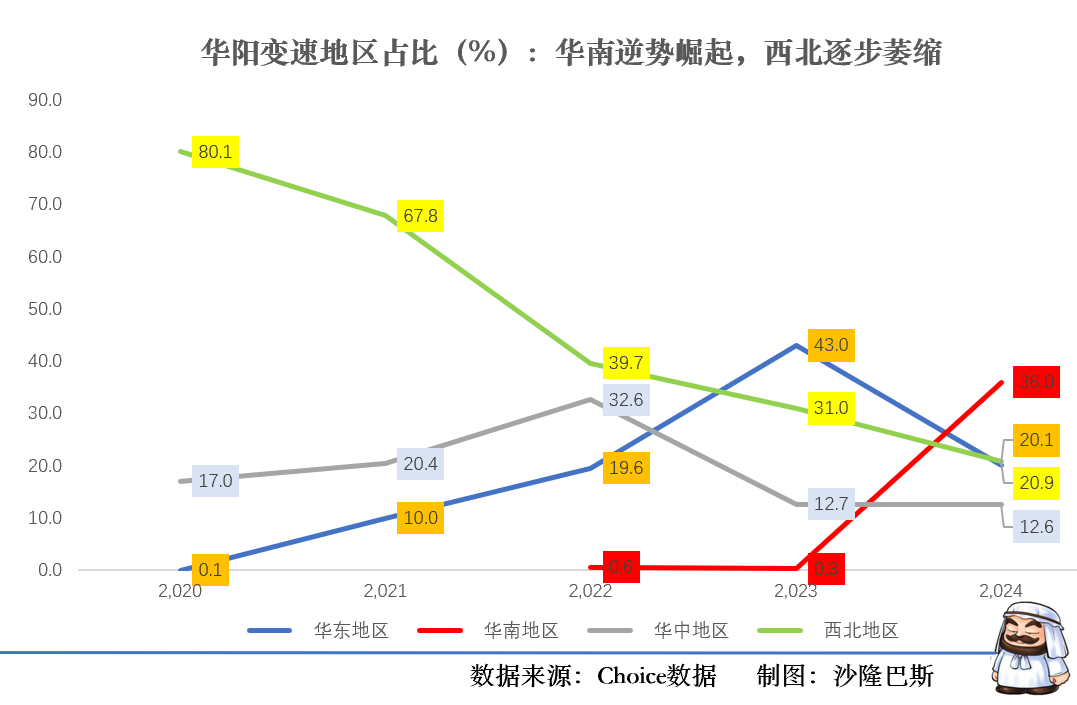

综合从华阳变速的地区占比看,更为清晰一点,西北的地区(主要为潍柴系)的占比从2020年组稿的80.1%下降到2024年12.6%,可谓断崖式下跌。华东地区(主要为金属业务)一直处于增长趋势,2023年占比达到43%。华中地区(主要为东风汽车)比较平稳,2020-2022年还有增长,不过2023-2024占比仅有12.7%。

华南地区(主要为比亚迪)出道就是巅峰,2024年占比达到36%。

在这先提一句,下面章节再具体分析,2022-2023年公司华东地区利润占比几乎100%,2024年华南地区利润占比77%。

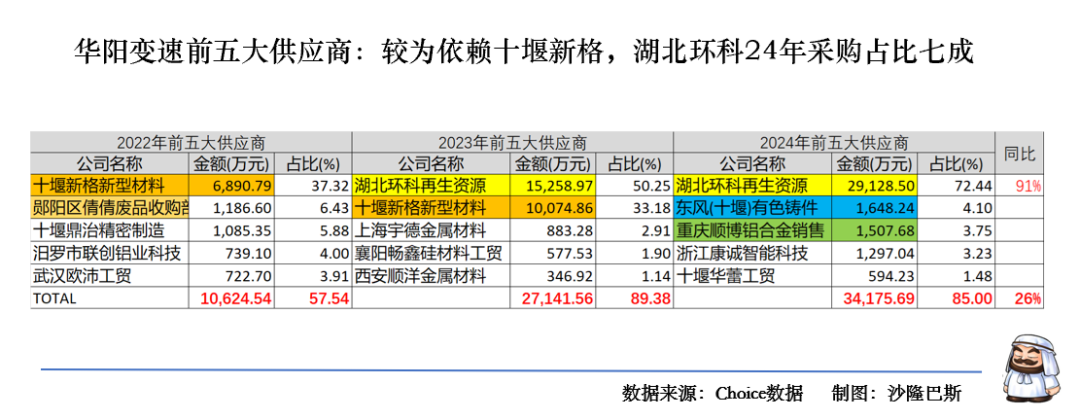

公司的前五大供应商集中度也较高,2022-2024年之间的集中度分别为57.54%、889.38%和85%,2024年前五大供应商采购累计3.42亿,同比增长26%。

从供应商的结构变化看,2022年第一大供应商为十堰新格新型材料,占比37.32%,2023年湖北环科再生资源为第一大供应商,当年金额为1.52亿,占比50.25%,十堰新格依然占比33.18%,同比增长30%,2023年供应商的格局是湖北环科+十堰新格的双寡头格局,但是2024年十堰新格出局,湖北环科占比72.44%,形成湖北环科单寡头的格局。2024年湖北环科金额为2.91亿,同比增长91%。

湖北环科股东穿透下来为十堰国资委。主要从事废弃资源综合利用。由于公司一直采购废铝作为原材料生产铝锭,而废铝的供应商(此前主要为废品回收站,如2022年郧阳区倩倩废品收购部)无法为公司开具13%的增值税专用发票,所以2023年公司与湖北环科达成协议,由湖北环科统一对外采购废铝,同时做简单的熔融卖给公司,此过程结束湖北环科提供13%的增值税发票。

十堰新格的大规模合作历史是在YQ的时候。由于华阳变速采购废铝加工铝水的经验时间较短,废铝品质的把控和铝水加工的效率有限,另一方面因YQ原因减少的工人得不到及时补充,因此公司在生产压力增加的情况下选择和经验丰富的外部供应商合作,由于公司曾与谢水治合作多年,故公司选择与谢水治控制和经营的十堰新格进行合作。公司向十堰新格采购铝水和少量铝锭,并将熔铝炉出租给十堰新格, 约定采购铝水和铝锭的定价方式为市场基准价加成固定金额,其实有点来料加工的意思。

不过公司在铝水的供应商并不依赖于十堰新格,重庆顺博铝合金股份有限公司与公司合作多年,此前一直作为公司第一大铝锭供应商。不过2021-2023年之间一直不在前五大供应商名单之列。2023年主要上海宇德金属材料替代。

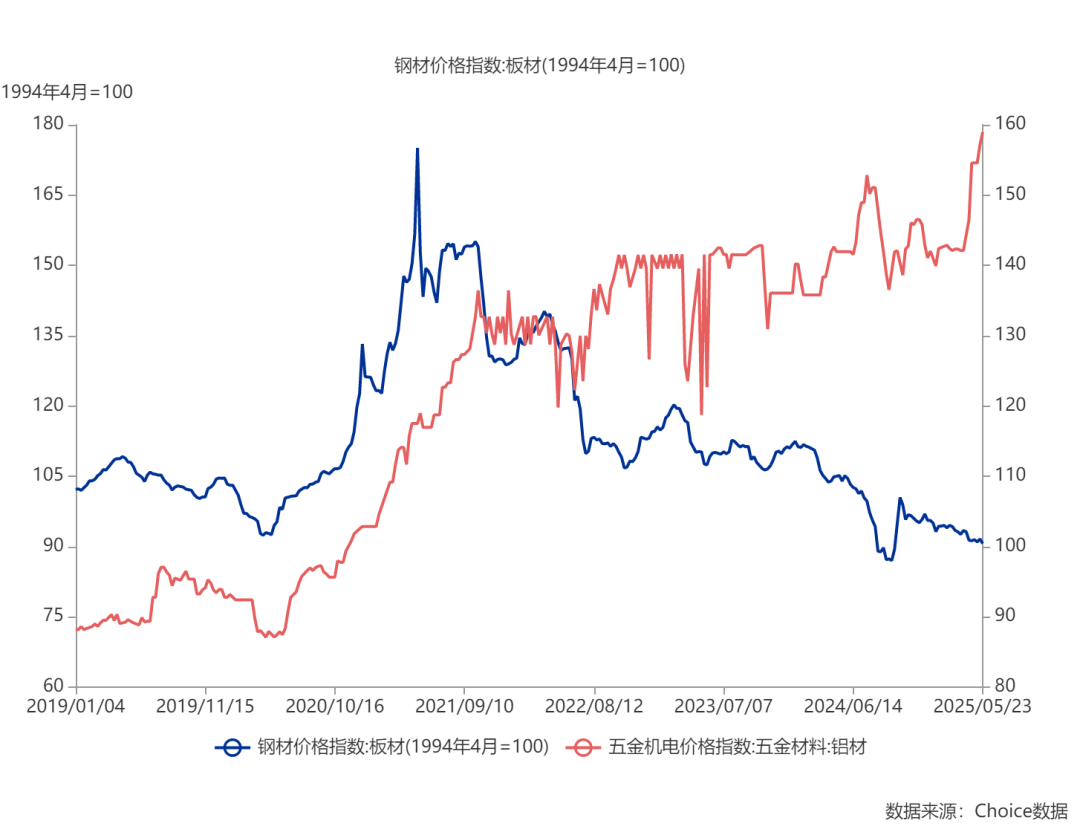

公司采购的原材料分为主要材料、辅助材料和外购毛坯,市场供应充足。主要材料分为铝合金、回收铝材和钢材。不过随着汽车行业的发展,2018年公司新购一台2500吨的压铸机,将生产重点从以钢材料为主拓展到以铝合金原材料为主的产品。铝合金的需求量大幅增加。

此外,由于轻量化产品所需的原材料为有特定成分要求的ADC12,即铜含量2.2≤Cu≤3.5。公司仅使用自产的铝水无法满足产品的成分要求,对外也进行了铝锭的采购。

钢材价格的下降趋势比较明显。而铝合金的价格从2021年9月份价格就直线上涨,最近2年价格比较稳定,但是2025年4月开始价格继续创下历史新高。

2024年的第二大供应商为东风(十堰)有色铸件有限公司,值得说的是,在招股说明书上,该公司明确为公司的直接竞争对手。因为公司没有披露相关信息,不得而知。

2024年第三大供应商为重庆顺博铝合金。前面已经说过。

公司的第五大供应商为十堰华蕾工贸,不过份额较低,不到600万。不过公司与华蕾工贸存在客户与供应商相同的情况。第一种重合情况是公司向供应商销售铁屑、铝屑和自制铝锭。第二种重合情况是公司向客户购买回收钢材。

综合从供应商看,公司经历了单寡头到双寡头又到湖北双环单寡头的格局,不过2024年同比大幅增长,也反映了市场的趋势。

3.变速操纵机构和变速器箱体五年萎缩70%,铝锭2022年大幅增加,单品最高2亿,新能源箱体接棒,毛利率持续下滑,铝锭毛利为负原因已经解决,但新能源毛利率依然竞争力不足

公司产品主要分为三类:传统商用车变速系统零部件,新能源动力系统零部件,以及再生铝合金金锭。

传统商用车变速系统零部件,核心产品包含变速器操纵机构和变速器箱体,主要应用于中重型卡车变速器。

新能源动力系统产品主要包含:新能源箱体,主要为电控箱体、电池壳体等。氢能源部件,以及智能换挡系统。

再生铝合金锭,公司年产10万吨再生铝,用于自产零部件及对外销售。

其他部件主要指如金属精密冲压件等基础零部件,服务于传统燃油车市场。

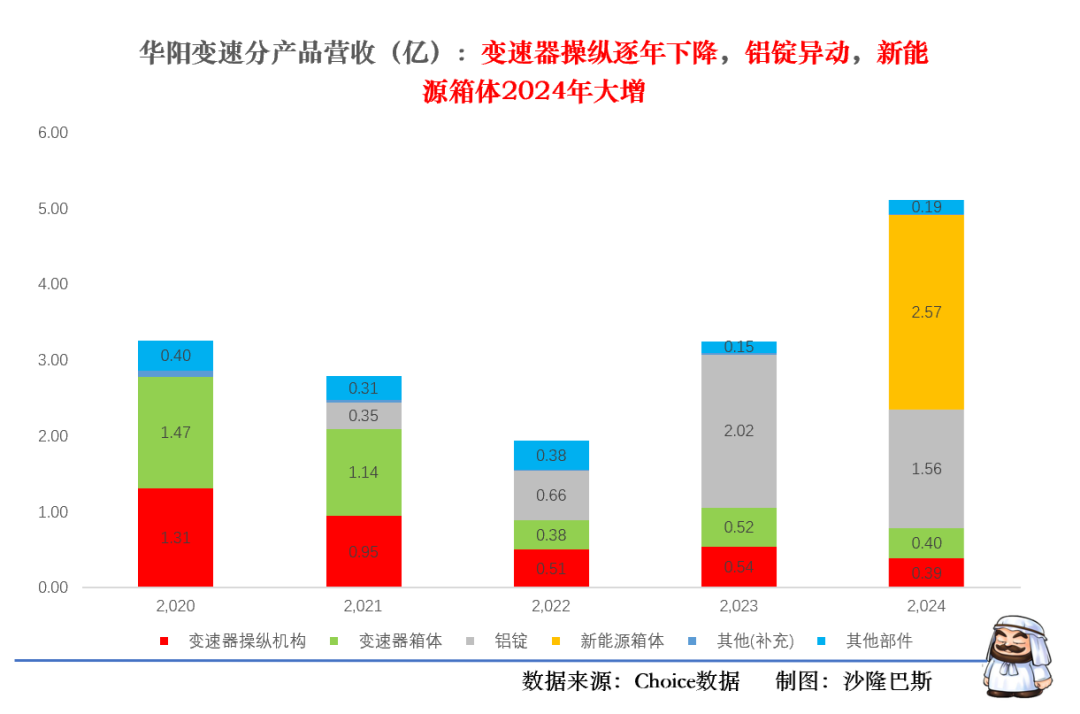

公司在北交所上市的时候主要有2个单品:变速器操纵机构和变速器箱体。2大单品均曾经为过亿产品,主要客户为潍柴和东风。

然而跟时代的洪流一样,有一些趋势不是逆转的。这两大传统业务基本可以上上市即巅峰,此后一路下滑。

从收入占比看:

变速器操纵机构收入占比从40.38%(2020年)锐减至7.54%(2024年);营收从1.31亿下降到0.39亿,足足下降70%。

变速器箱体收入占比从45.04%(2020年)降至7.86%(2024年)。营收从1.47亿下降到0.4亿,足足下降73%。

原来以为可能还有YQ的因素,实际看来是行业整体的下滑,2024年变速器操纵机构继续同比下降28%,变速器箱体继续同比下降23%。

所以在再分析这一块业务已经没有意思。公司管理层显然也是在寻找新的方向。

很快就瞄准了铝锭这个产品。从生产场景看是可以理解的,铝合金压铸件生产过程中会产生大量的铝合金废料,如果不能充分利用这些废料,会造成成本的浪费。其次由于公司原来的传统产线利用率不足,可以做成铝锭出售。

铝锭在2021年营收还不到0.35亿,占比12.66%,不过显然公司管理层觉得这是一根救命稻草,随后连续两年放大了铝锭的营收,2022年翻倍至0.66亿,2023年继续翻1.5倍到2个亿,2023年铝锭的营收已经占到公司业务的62%。

在2023年,公司的定位就有点尴尬了,不知道是一个汽车零配件公司,还是一个加工制作业公司。

显然公司管理层也意识到这个问题,2024年,综合各种因素,铝锭的营收同比下降23%,仅为1.56亿。

显然公司意图突破困局的方向遇到了挫折或者主动做客选择。

然而就在这个时候,命运的齿轮似乎开启,2024公司又回到了新能源箱体业务,果然还是没有离开主业,而且这次一抓就是大客户比亚迪,2024年新能源箱体业务营收2.57亿,收入占比超过50%,已经成为公司的第一大产品。

从产品的毛利率看,更能说明问题。

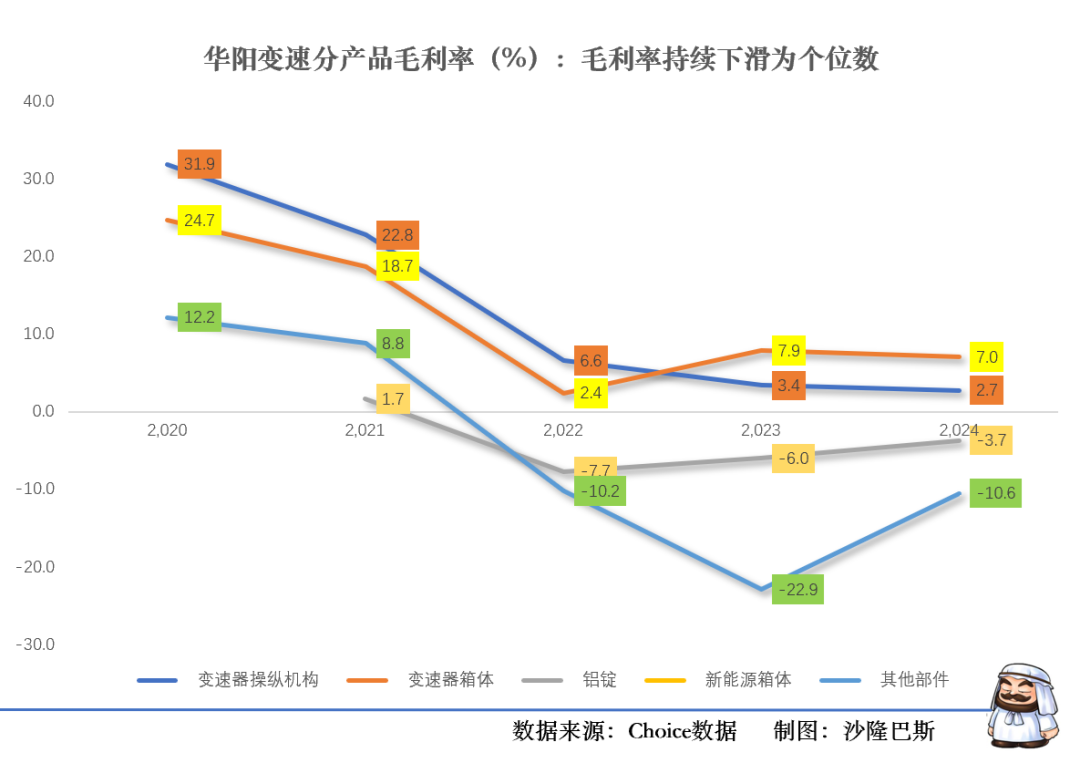

先看传统产品,毛利率持续恶化崩塌,接近亏损边缘。

变速器操纵机构毛利率从31.87%(2020年)降至2.72%(2024年);

变速器箱体毛利率从24.68%(2020年)降至7.04%(2024年),其中2022年最低仅2.36%。

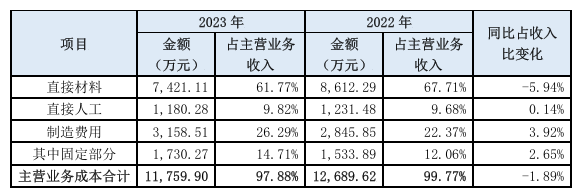

其他部件2022年后毛利率转负(如2023年-22.92%),显示成本控制失效。

毛利率为负不仅仅有其他部件产品。

公司2021年好不容易开始的铝锭业务在2022年也出现了负值-7.73%,而且持续恶化,2023年为-6.02%,2024年为-3.71%。等于是说公司的第二增长曲线其实是一个持续亏钱的业务。真是做了个寂寞。据公司问询函,铝锭毛利率为负的原因,在于公司采购经验不足影响良率(感觉是被小卖铺坑了),其次是没有增值税发票,第三是生产成本高。目前看,前两点问题已经通过湖北环科集中采购解决,第三可以看到变化。所以能看到铝锭的毛利率在持续好转。即使如此,公司在2024年8月份停止了铝锭的销售业务。壮士断腕,值得敬佩,回过头来看,新董事长陈敬平也就是这个时候逐渐上位,果然是做过咨询业务出身的。

即使公司2024年新开始的新能源箱体业务,毛利率其实也不高,仅为10.55%,而行业平均为15-25%。

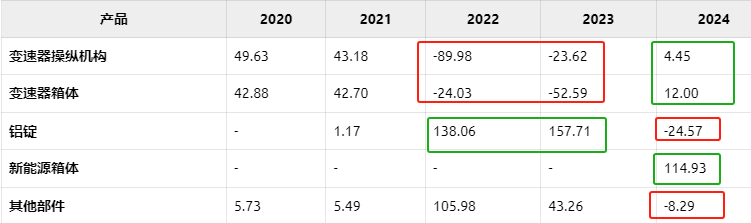

结合看毛利贡献图更为清晰一些:

2020-2022年:传统业务拖累利润

2022年:操纵机构、箱体合计贡献 -114%利润,铝锭(138%)和其他部件(106%)被迫填补亏损。

2023年:铝锭难掩整体颓势。铝锭利润贡献157.71%,但公司总毛利仍疲软。

2024年:新能源箱体拯救盈利。新能源贡献 114.93%利润,抵消铝锭(-24.57%)及其他业务亏损,成为唯一正效益来源。

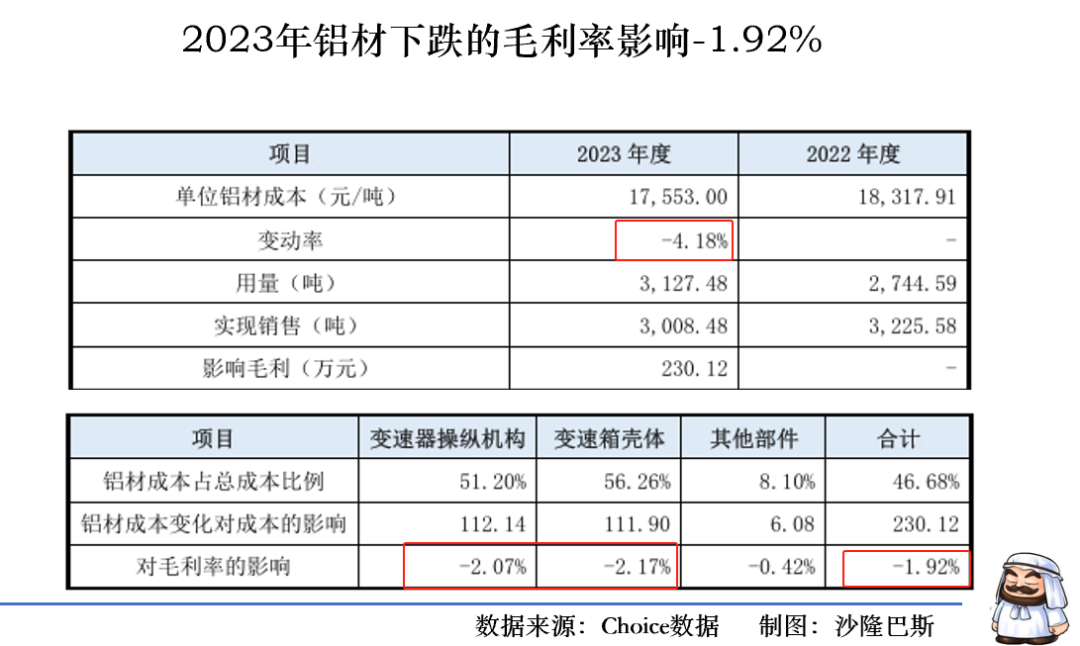

结合我们上一节的分析,公司的原材料采购其实已经在往铝合金方向转,而2023年期间铝合金的价格下降4.18%,对公司变速器箱体也影响1.92%,也能看出来2023年变速箱毛利率整体提升了5,5个点。但变速器依然下降。

据公司解释,主要为产品结构导致,2023年客户法士特伊顿的低价格轻卡产品订单量占比增加。

综合从产品分析看,这是一个汽车大时代,新旧的自然选择,不过公司能主动断腕,停掉铝锭业务,还是相当有勇气的。

4.增收不增利,亏损缩窄,25Q1扭亏,毛利率上升,政府补助占比12%,应收账款占比43%,负债率69%,减值损失占利润57%,研发费用增长38%,存货增加

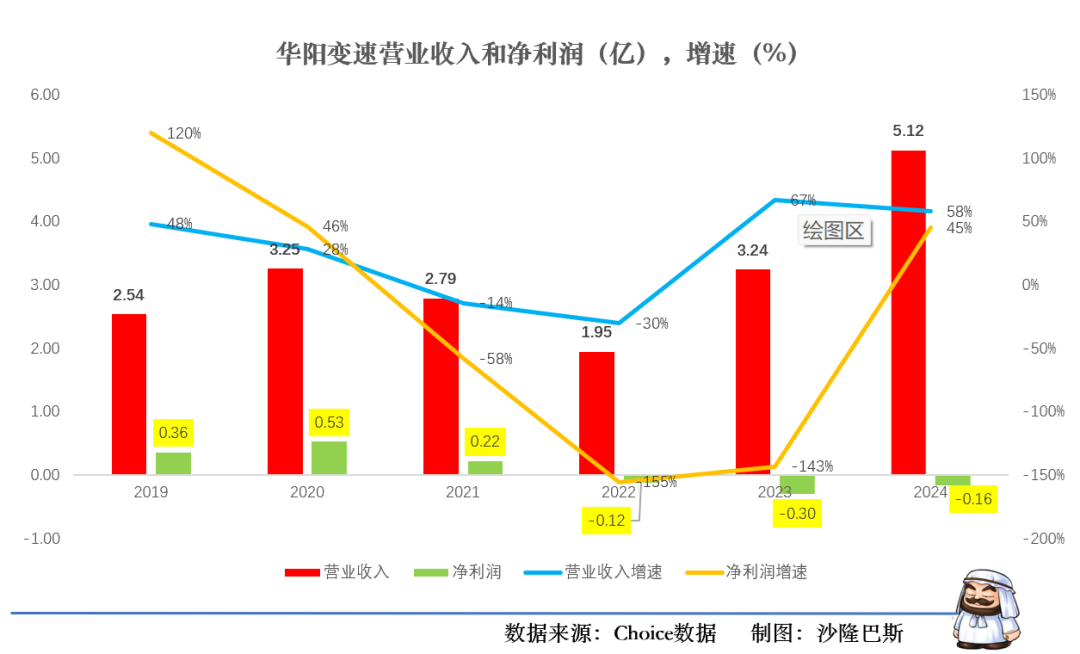

华阳变速公司2022-2024年期间营收的复合增长率42.65%,净利润的复合增长率约为 - 12.65%。属于典型的增收不增利。

从营收看,公司在2021-2022年之间持续下滑,此后营收增速恢复,2024年营收达到历史最高5.12亿。不过最近3年公司持续亏损,最挣钱的时候还是2020年,当年净利润0.53亿。

公司2024年年报显示,实现营业收入5.12亿元,同比大幅增长57.82%,净利润亏损1630.67万元,同比减亏45.14%,毛利率提升至4.61%(上年-3.17%)。

4月25日,华阳变速(839946)公布2025年一季报,公司营业收入为1.22亿元,同比上升9.4%;归母净利润自去年同期亏损903万元成功扭亏,实现归母净利润547万元;扣非归母净利润自去年同期亏损909万元成功扭亏,实现扣非归母净利润389万元。

根据公司的业绩快报:

营业收入变动的主要原因:主要是新能源乘用车汽车零部件产品陆续批量供货,2024 年新能源乘用车汽车零部件产品收入对公司营业收入的增长贡献较大。

归属于上市公司股东的净利润变化的主要原因:2024 年毛利率 4.61%,较上年同期增加 7.78个百分点。毛利率的改善是公司净利润增加、减亏的主要原因。2024 年铝锭产品毛利率为-3.71%,较上年同期增加 2.31个百分点。公司从 2024年7 开始逐步减少铝锭销售业务,8 月以后停止铝锭销售业务。铝锭销售业务的停止,是公司减亏的原因之一。

这个我们前面基本已经覆盖到了。

公司的政府补助最近三年差不多1161万,最近2年收到的政府补助占净利润比,差不多在13%左右。

公司的应收账款占营收比重也较高,2024年应收账款达到2.119亿,占营收比重达到42.44%。2024年公司应收账款天数达到110天,同比增加10天。公司不同客户的具体结算时间、支付方式和信用政策存在一定差异,如西安法士特汽车传动有限公司和陕西法士特齿轮有限责任公司为收货且收票后90天付款,法士特伊顿(宝鸡)轻型变速器有限责任公司为120天付款,东风龙擎动力有限公司为3个月付6个月银行承兑汇票。

公司的经营净现金流最近三年持续为正,累计为0.68亿。2024年资本开支大幅增加到0.38亿。2024年公司短期借款增加,资产负债率达到68.96%。

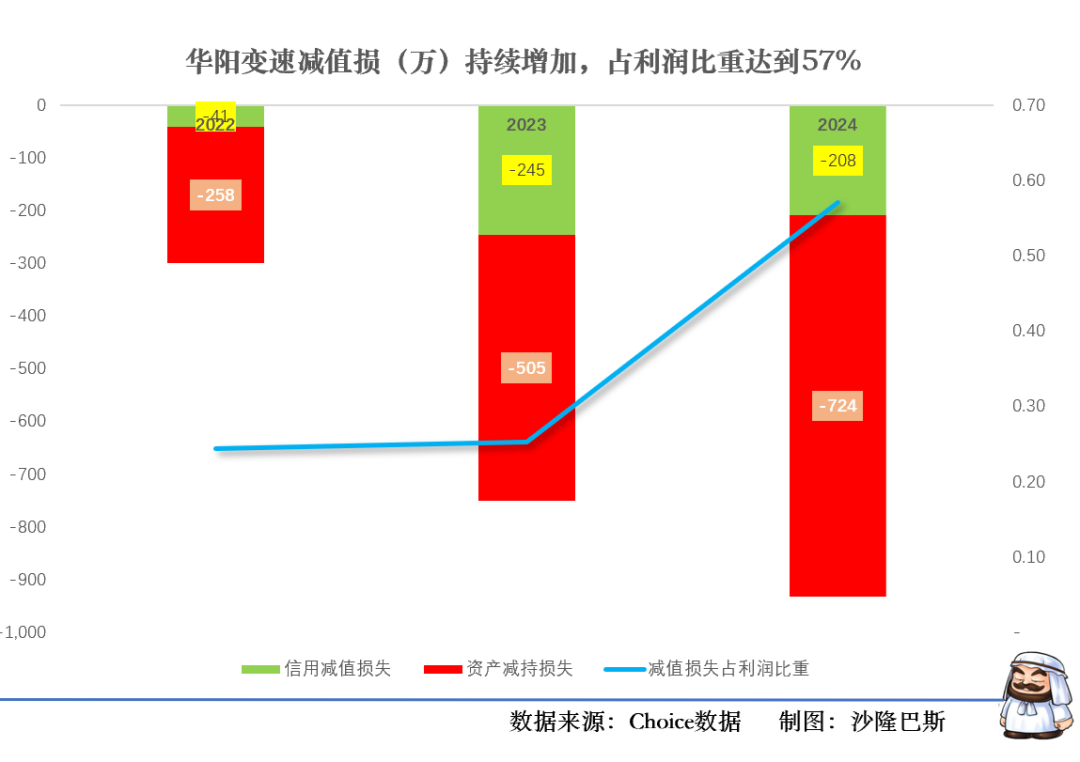

此外需要注意的公司最近三年的减值比较多。由于公司2023 年开始向新能源汽车零部件(乘用车)为主进行转型,新增了大量的生产设备和模具,而公司传统的商用车零部件业务的部分产品订单减少,造成部分模具和专用设备处于接近闲置状态,公司遂于2023年底对固定资产进行全面清查,对固定接近闲置状态计提了减值准备。2024年资产和信用减值损失达到952万元,占利润比重达到57%。

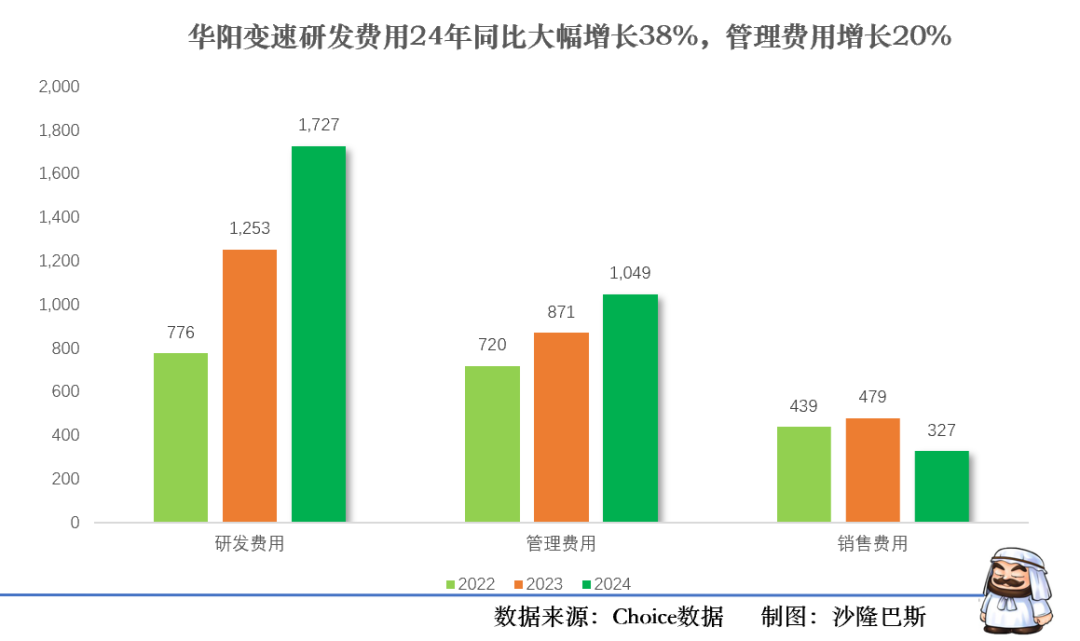

公司的研发费用占比最高,2024年研发费用1727万元,同比增长38%,主要是增加为研发人员薪酬和原材料消耗。研发团队增至93人(上年75人),占员工总数16.03%,新增5项专利(1项发明专利、4项实用新型专利),获湖北省“企业技术中心”认定,建立有色金属精密铸造中试研究基地。

公司围绕新能源及轻量化技术,重点推进以下核心项目:

氦气气密性检验工艺研究。目标提升新能源电控箱、电机壳的检测精度,实现零故障。已应用于新能源电控箱产品,检出漏气率降至千分之三,降耗。

电控箱高效机加工工艺研究。目标建成7条数控生产线,年产能提升至100万套。目前已经完成生产线建设,工艺达到国内先进水平。

新能源壳体零件压铸工艺研究,。目标开发大吨位高压铸造工艺平台,年产50万件减速器壳体。目前已建成4000吨自动压铸岛,并联油道气检工艺取得突破。

管理费用增长20%,主要为折旧摊销增加。由于公司完成生产和办公场所(华阳智造工业园)的搬迁工作,同时因比亚迪项目的需要,新增了大量的机器设备,导致四季度相关资产的折旧与摊销金额较大。

2020-2024年公司存货周转天数从73天降至38天,效率显著提高。不过矛盾的2023年后存货绝对值增速(64%)远超营收增速(66%),周转率提升或依赖营业成本大幅增长(2023年+69%,2024年+46%),掩盖库存积压实质。

2023-2024年存货增加0.27亿,同期购买商品现金支出达6.29亿(占两年总营业成本8.24亿的76.3%),显示库存占用资金加剧。2025Q1存货增至0.61亿(环比+10.9%),但一季度营收仅1.22亿(同比-76%环比-76%),滞销风险上升。

整体从财务情况看,华阳变速近年营收波动剧烈,成本控制失效导致持续亏损,依赖负债扩张但资产效率未同步提升。短期偿债压力与高负债率为主要风险,2025年一季度盈利改善需验证持续性。

小结

华阳变速最近5年经历了一个“增收不增利,扩张不增效”的过程,其中还有2022年的触底反弹,然后2024年营收达到历史峰值。任何公司的发展都不是一帆风顺的,期间公司增加了铝锭的营收,因为经营管理的不善,导致了公司的长期亏损,幸好的是公司在2023年回归主业,并在2024年取得比亚迪客户的重要突破,一举扭转困局。不过公司能否实现华丽的转身,还是受到诸多条件的约束,一方面的历史的债务,另一方面也考核公司的新管理团队,对于新董事长陈敬平来说,挑战也许才刚刚开始。