今天继续分享一家北交所的公司,公司主要业务是硅烷气体。

硅烷科技(河南硅烷科技发展股份有限公司,以下简称“公司”)是中国平煤神马集团公司的控股子公司。作为国内领先的氢硅材料供应商,专注于电子级硅烷气的研发、生产和销售,致力于为新能源、新材料领域提供高品质的解决方案。公司成立于2012年,总部位于河南省,是国内少数掌握电子级硅烷气核心技术的企业之一。

公司于2016 年 8 月在新三板挂牌,2022 年 9 月 28 日在北交所上市。公司发行市盈率为26.79倍,拟募集资金6亿元,行使超额配售选择权实际募集资金总额为5.09亿,扣除发行费用后实际募资4.66亿元,募资不达预期。公司的保荐券商为中信证券(原为银河证券)。

1.控股股东为平煤神马控股,实控人河南国资委,前三股东一致行动人,10年前的董事长和总经理现在互换,高管大幅降薪,员工降薪10%,人均创收和创利大幅下降

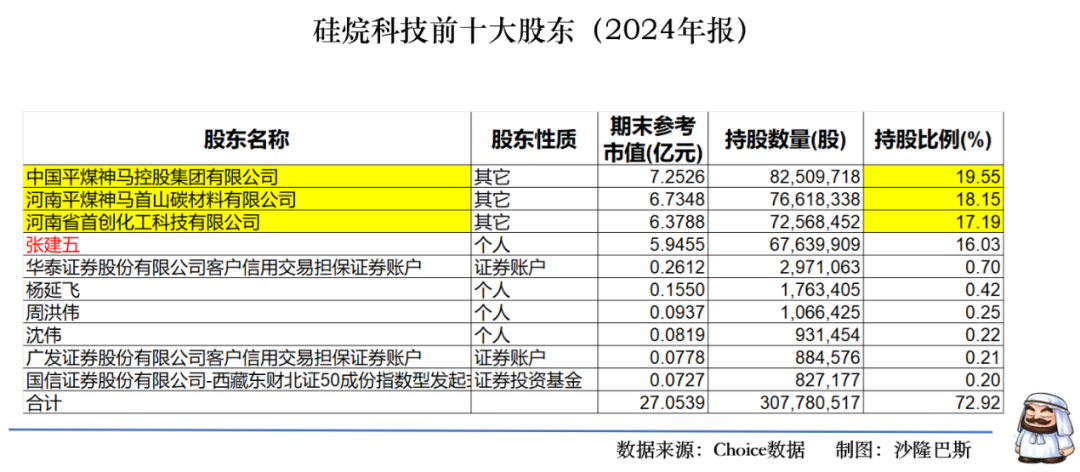

硅烷科技的股权结构较为集中,控股股东为中国平煤神马控股集团有限公司,直接持股比例为19.55%。公司的实际控制人为河南省国资委。

公司第二股东和第三大股东为河南平煤神马首山碳材料有限公司(持股18.15%)和河南省首创化工科技有限公司(持股17.19%),首山碳材与首创化工均为平煤神马控股子(孙)公司,与平煤神马控股为一致行动人。三方合计持有公司54.89%的股份,对公司绝对控股。据公司2024年公告,公司将首创化工科技有限公司的股份无偿划转至首山碳材,比例没有变化。

公司的第四股东为自然人张建五(持股16.03%),他曾于2015-2018 年担任副董事长,目前仅保留股东身份。张建五与其配偶李玲琴持有许昌金萌实业发展有限公司100%的股权,许昌金萌实业发展有限公司拥有股东首山碳材42%的股权。不过张建五一直在减持。

除此以外,公司的其他股东均为个人和机构。杨延飞 、周洪伟和沈伟均为个人股东,他们持股均在100万左右,市值差不多1000万左右。2024年三季报倒是有一个牛散王鑫,当时持有132万股,不过现在已经在前十大消失。

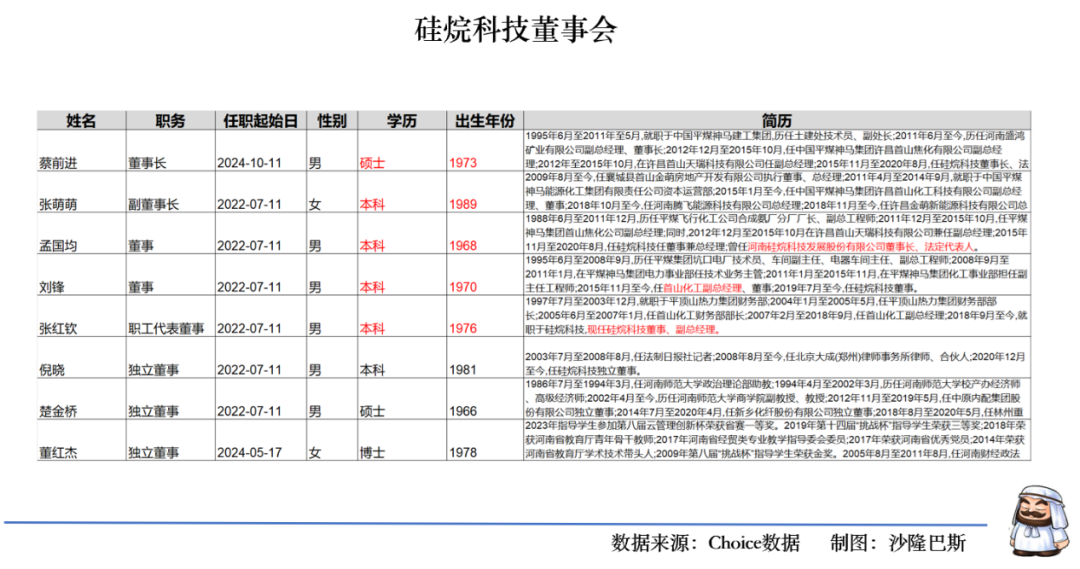

公司的董事会比较年轻,基本为70后,大多数有在公司的工作背景,其中孟国均为公司前任董事长(但是为公司现任总经理,而2015年11月至2020年8月,孟国均担任过公司总经理)。

现任公司董事长为蔡前进,现任首山化工董事长,而他在2015年11月至2020年8月曾经担任任硅烷科技董事长。

有点绕,一句话总结就是当年(2015-2020年)的董事长和总经理在10年后做了一个互换。领导搭配班子,总归都是艺术。

客观说,公司原总经理李建设任职期间,公司营收从 2020 年的 2.4 亿元增长至 2023 年的 12.6 亿元,年复合增长率达 73%,并直接带领公司北交所上市。

张萌萌疑似为张建五女儿,两人共同参与多家关联企业经营, 张萌萌现在为公司副董事长。

不过呢,国企的薪酬限制比较多,从公司2024年的薪酬变化看,发生了大幅降薪,李建设和孟国均降薪幅度均差不多40-50万之间,其他高管也降薪20万左右。

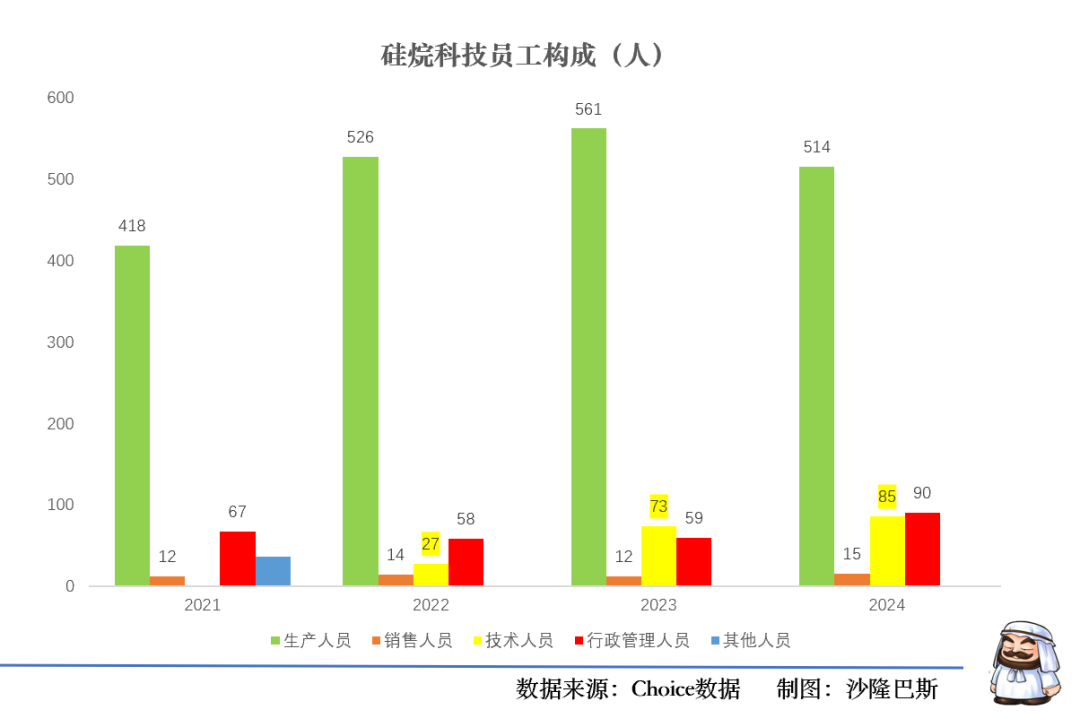

公司的员工人数基本保持平稳增长,2024年共有员工704人,与2023年齐平。

不过2024年减少约8%的生产人员,增加了16%的技术人员,如果数据没有问题的话,公司2022年的技术人员仅为27人,2024年为85人。公司本科以上占比21.5%,2024年公司有硕士6人。公司2024年人均薪酬为10.09万,同比下降9.18%,人均创收100.2万,同比下降37%,人均创利11万,同比下降75%,这显然已经不是员工的问题,而是市场的问题。

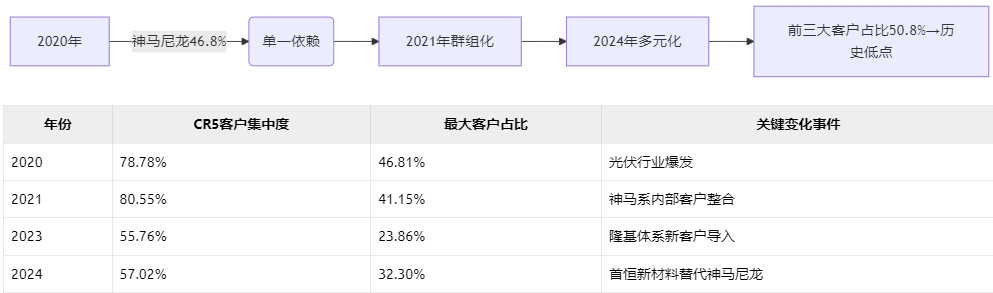

2.前五大客户集中度下降较快,神马尼龙从第一跌落,光伏客户在24年消失,供应商集中度高,客户供应商与股东关联占比五成

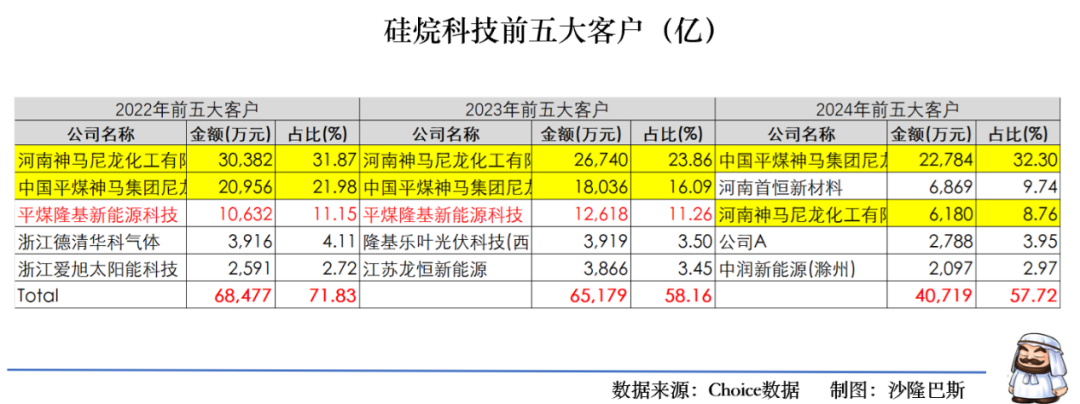

公司的客户集中度较高,基本占比六成。但是集中度逐年下降,2022-2024年之间的集中度分别为71.83%,58.16%和57.72%,处于历史低点。2024年前五大客户累计营收4.07亿,同比下降38%。

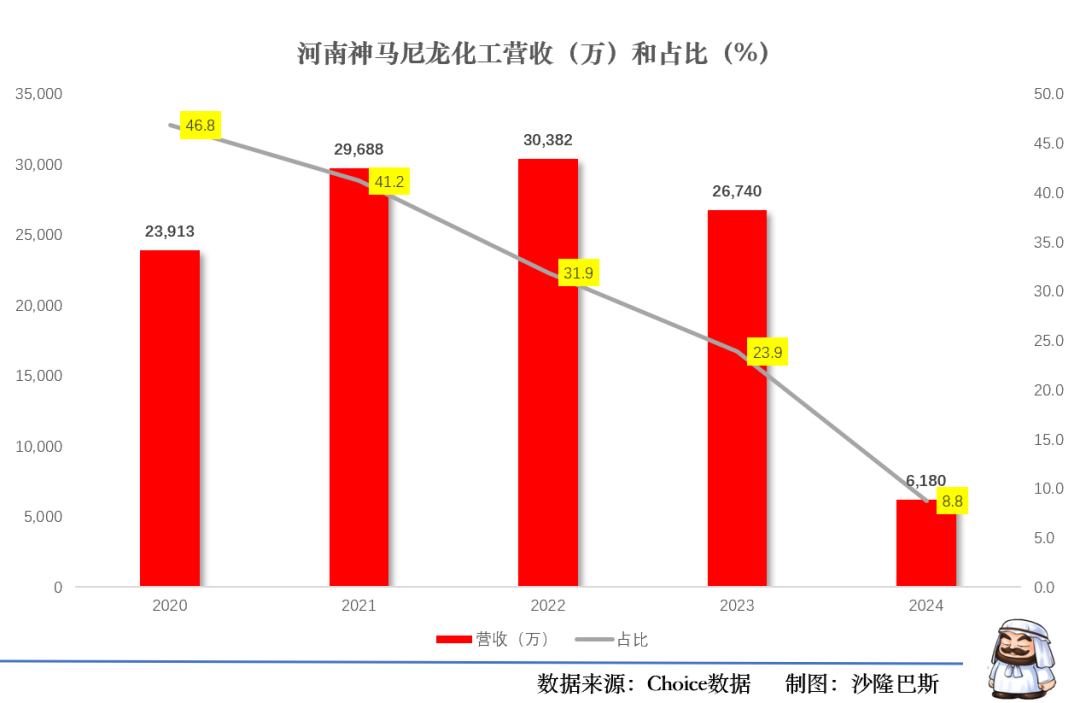

从2020-2024年之间看,公司的客户从单一客户依赖(2020年神马尼龙占比46.8%)到2021年群主化,2024呈现多元化。2020年公司是赶上了光伏的爆发,2023年是隆基的导入,2024年首恒新材料替代神马尼龙。

从2021-2023年来看,河南神马尼龙化工一直为公司的第一大客户,在2022年营收达到历史最高3.038亿,但是,从占公司的营收来看,从最高的46.8%已经下降到2024年的8.8*,虽然还是在公司客户中排名前三,但是已经泯然众人了。2024年营收仅有0.6180亿,同比下降77%。

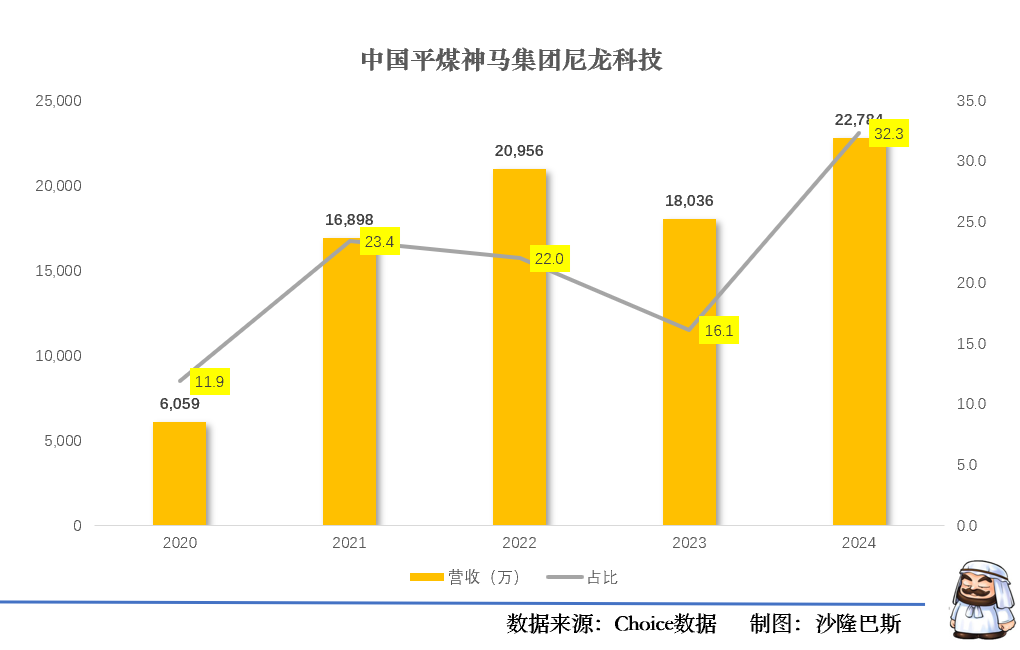

公司的千年老二客户中国平煤尼龙科技2021-2023年的波动倒不是很大,但是因为第一大客户的陨落,2024年已经跃升为公司的第一大客户,当年营收2.28亿,同比增长26%。

至于在2022-2023年期间的第三大客户光伏龙头隆基新能源,在2024年已经见不到,如果有也是低于2000万,而2022年至少有1.26亿,也就是说至少下降了86%。

2024年的第二大客户变成了河南首恒新材料,当年营收0.6869亿。河南首恒新材料有限公司的股东包括河南平煤神马首山碳材料有限公司(持股51%)和神马实业股份有限公司(持股49%),也是平煤神马集团的子公司,不过成立较晚,2019年1月成立。主要从事环己酮的生产,其产品用于尼龙产业链下游的己内酰胺和己二酸项目。

除此外,公司此前的前五大客户华灿光电,爱旭股份,均已经不再出现。

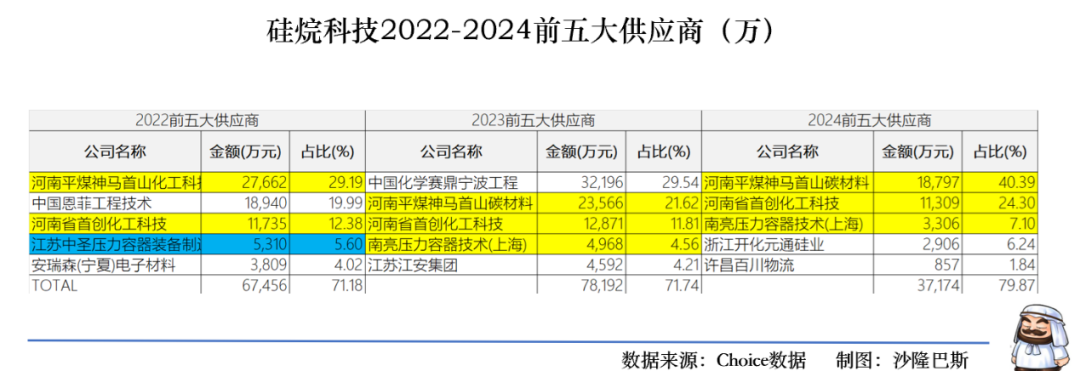

公司的前五大供应商也比较集中,2022-2024年之间的集中度分别为71.18%,71.74%和79.87%。不过2024年公司的采购金额仅为3.7亿,同比下降52%。客户都下降了,供应商也必然下降。

河南省首创化工科技的份额一直比较稳定,常年在1.1亿左右。

河南平煤首创碳材料也差不多常年在2.3亿左右,不过份额持续下降,2024年仅为1.88亿,同比下降20%,即使如此,公司也在2024年成为公司的第一大供应商。

公司的压力容器的供应商原为江苏中圣,2023年和2024年改为南亮压力容器技术(上海)有限公司,金额基本没啥变化,大约5000万左右,不过2024年也下降到3300万。

总结来看,公司的基本面显然遇到巨大挑战,尽管如此,公司的客户和供应商集中度还是较高,尤其与股东之间的关联较多,从2024年的财报看,公司前五大客户金额一半以上由股东贡献,但同时公司的供应商合作金额一半也是由股东贡献。公司发展的独立性是有点挑战的。

3.气体业务高增速,24年降幅较大,与半导体相关性弱,与光伏线相关性强,毛利率逐年下降,虽然成本下降20%,但气体价格下降较大,高投产卷死同行

硅烷科技主要产品为电子级硅烷气与氢气(工业氢、高纯氢)。

电子级硅烷气:硅烷科技通过自主研发的“ZSN法高纯硅烷生产技术”,成功实现了电子级硅烷气的规模化生产。该技术是传统歧化法的改良与创新,产品纯度稳定在6N级以上,最高可达7N级,达到国际先进技术水平。电子级硅烷气广泛应用于半导体行业、显示面板行业、光伏行业。在半导体行业,用于制作二氧化硅薄膜、氮化硅薄膜、多晶硅隔离层等;在光伏行业,用于提高光伏电池片的光吸收效率和电性能;在显示面板行业,用于氮化硅绝缘保护膜和非晶硅层膜的制备。硅烷科技是国内硅烷气细分行业的领军企业之一,2020年在国内市场占有率约为32.56%,其中在光伏领域的市场占有率约37.95%,在显示面板领域的市场占有率约26.88%。公司积累了TCL华星、隆基绿能、惠科电子、京东方、爱旭股份等一批市场领先的重要客户。

氢气(工业氢、高纯氢):硅烷科技通过外购原材料和处理煤化工企业的尾气,经化学反应或物理变化生产氢气。公司目前拥有年3.76亿立方焦炉煤气制工业氢气和年1600万立方高纯氢气生产线。工业氢产品行业标准纯度为3N级,公司实际生产纯度接近4N级;高纯氢产品纯度、稳定性等各项关键技术指标均已超过行业标准。工业氢主要用于合成多种化学物质,如环己醇、己内酰胺、尼龙66盐等化学品,应用于下游制造业如尼龙生产行业;高纯氢一般用于作为清洁能源或用于对气体纯度要求较高的电子、精细化工和医药中间体产品制造等高端制造业工业生产。硅烷科技是周边区域市场内最大的氢气供应商。下游客户集中于平煤神马集团的尼龙业务板块,同时与宇通客车签订了氢燃料电池用高纯氢合作备忘录,并正式向公交系统、电厂、半导体等下游供应高纯氢。

此外硅烷科技以自产硅烷为原料开展区熔级(电子级)多晶硅研究,关键技术已经取得突破,目前500吨半导体硅材料产业化项目已开始投料。

同时硅烷科技还在积极探索硅烷气在新能源车与储能行业的应用,如硅基负极材料的开发,这可能成为公司未来新的增长点。

公司的技术服务收入及其收入规模相对较小,且各期波动不大,基本在 0.1 亿元以下。主要为客户提供氢气和硅烷气生产过程中的技术支持,帮助客户解决使用产品过程中遇到的技术问题。同时根据客户的特定需求,提供定制化的气体解决方案。

2021-2023年的技术服务收入分别为0.12亿、0.13亿和0.12亿,但是2024年年报显示仅为0.04亿,同比减少67%,连毛毛雨都减少这么多?

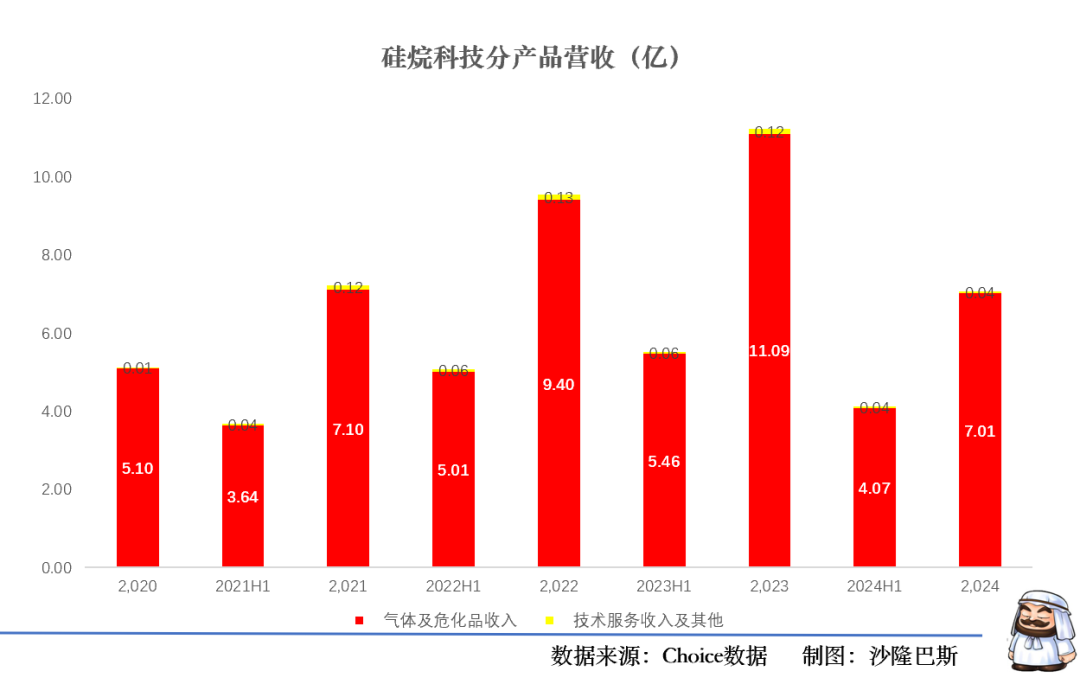

所以,我们主要看一下公司最大的业务气体及危化品。气体及危化品在收入构成中占据绝对主导地位,各期营收和利润均占比均在 98% 以上,不过也带来实际的问题,抗风险能力单薄。

气体及危化品从 2020 年年报的 5.1 亿元增长至 2023 年年报的 11.09 亿元,在 2022 - 2023 年增长较为明显,可谓增速惊人。但 2024 年出现较大下滑,当年营收为7.01 亿元,同比下降36.7%。

不过与传统认知不同,公司气体业务与半导体周期相关性较弱,但是反而与光伏装机量相关系数达0.78。

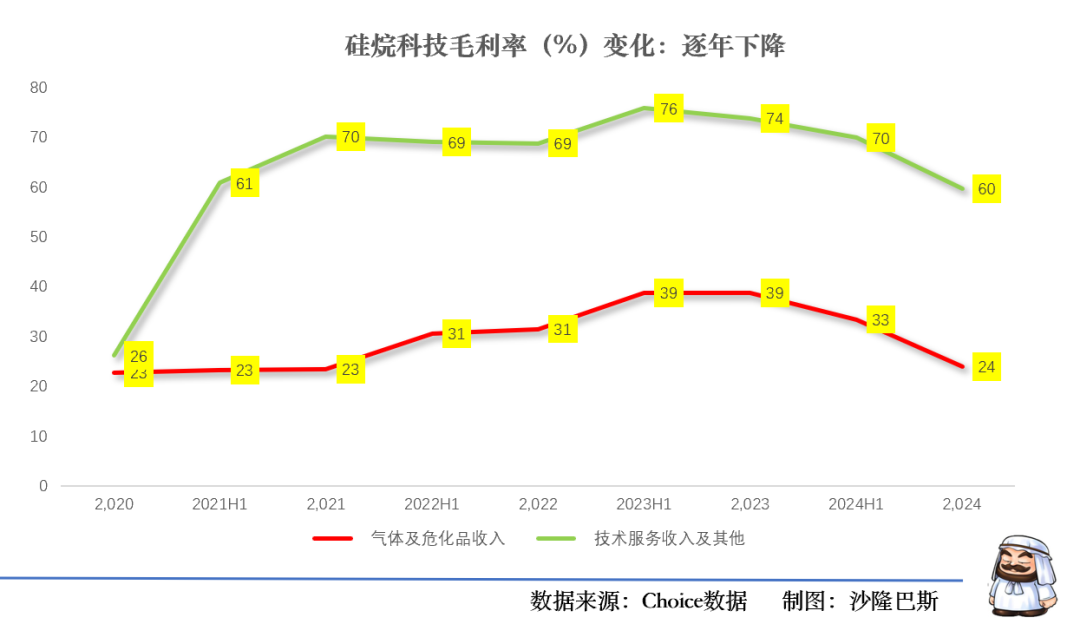

气体及危化品毛利率波动较为明显。从2020年年报的22.67%逐步上升至2023年年报的 38.7%,但 2024 年年报又下降至 23.87%,下降较为明显。

技术服务收入及其他毛利率整体处于较高水平,各期均在 59%以上,且多数时间在 68%以上,不过也存在一定波动,如从2022 年年报的75.67%下降至 2024年年报的59.56%。

同时需要注意的是气体业务营业成本增速(2024: +28.7%)超过营收增速(+12.1%)。

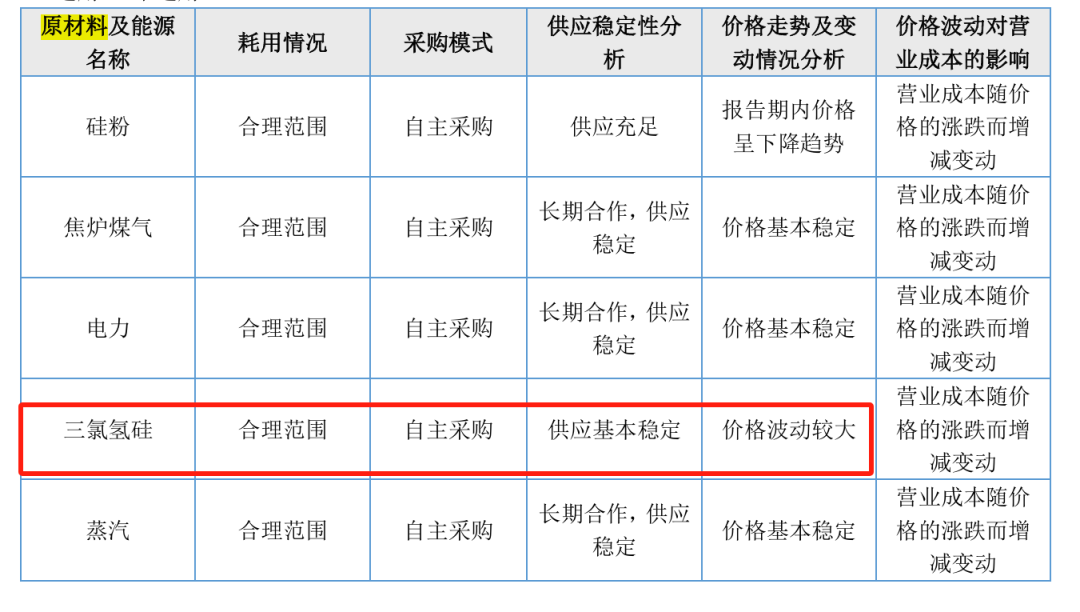

电子级硅烷气的主要原材料是硅粉、氯化氢和氢气。

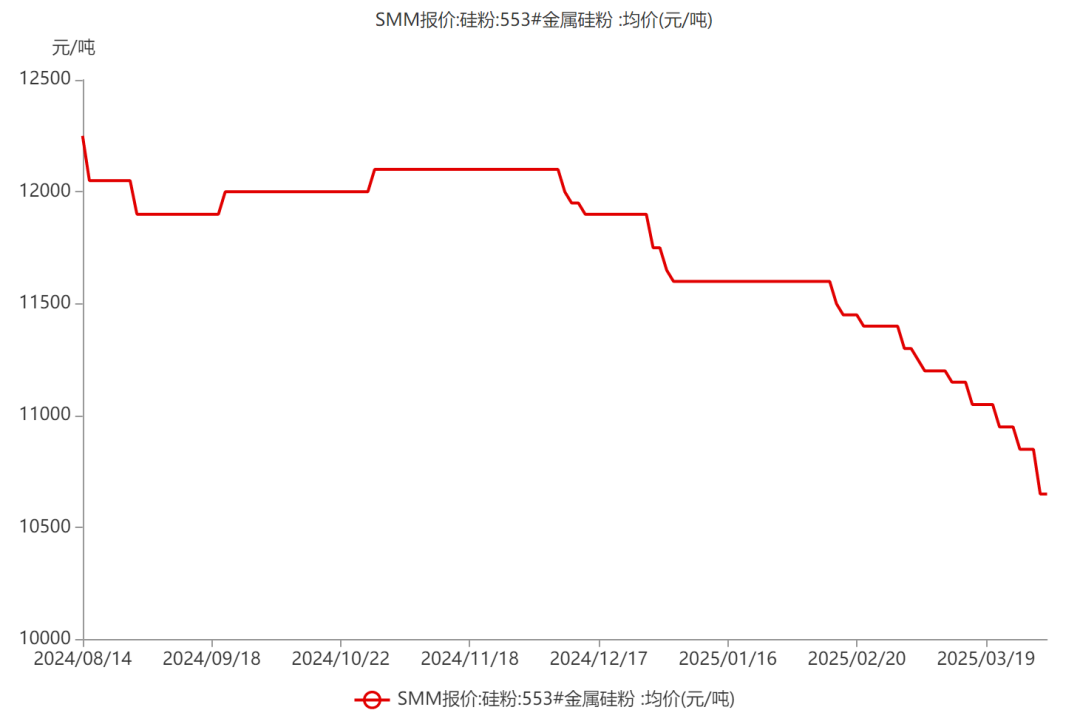

纯度较高的硅粉能够减少杂质的引入,从而更有利于制备高纯度的电子级硅烷气。其价格近两三年波动较大,不过相对于 2023 年,2024 年波动有所减小,但也是呈现下降趋势。在制备硅烷气的反应中,硅粉参与化学反应,为硅烷气的生成提供硅元素来源

其中硅粉与三氯氢硅供应商众多,公司具有较广的选择空间; 四氯化硅在硅烷的生产循环中会再次产生,目前已循环利用;焦炉煤气主要由关联方供给,供给情况稳定充足。

硅烷科技2019年新增加了工业氢气生产及销售业务。公司利用氢气产线所在园区内可足额供应的焦炉煤气生产氢气,通过管道供应给附近园区内大量需求氢气的下游客户。公司在当地氢气市场中具有较强的区域资源和客户优势,公司氢气生产最主要的原材料焦炉煤气,采购于公司股东首山化工,首山化工具有年300万吨焦炭产能,副产大量焦炉煤气,为公司生产氢气提供了稳定的原材料供应。公司氢气的下游客户集中于平煤神马集团的尼龙业务板块,采用氢气为原材料最终制造涵盖尼龙原材料、中间体到深加工制品的尼龙全产业链产品。公司下游客户所在地为平顶山尼龙新材料产业集聚区,2008年启动建设,是规划123平方公里“中国尼龙城”的核心区,以煤盐化工、尼龙化工、精细化工为主导产业,是平顶山市产业转型升级的主战场,因此氢气需求量较大且业务合作持续稳定多年。

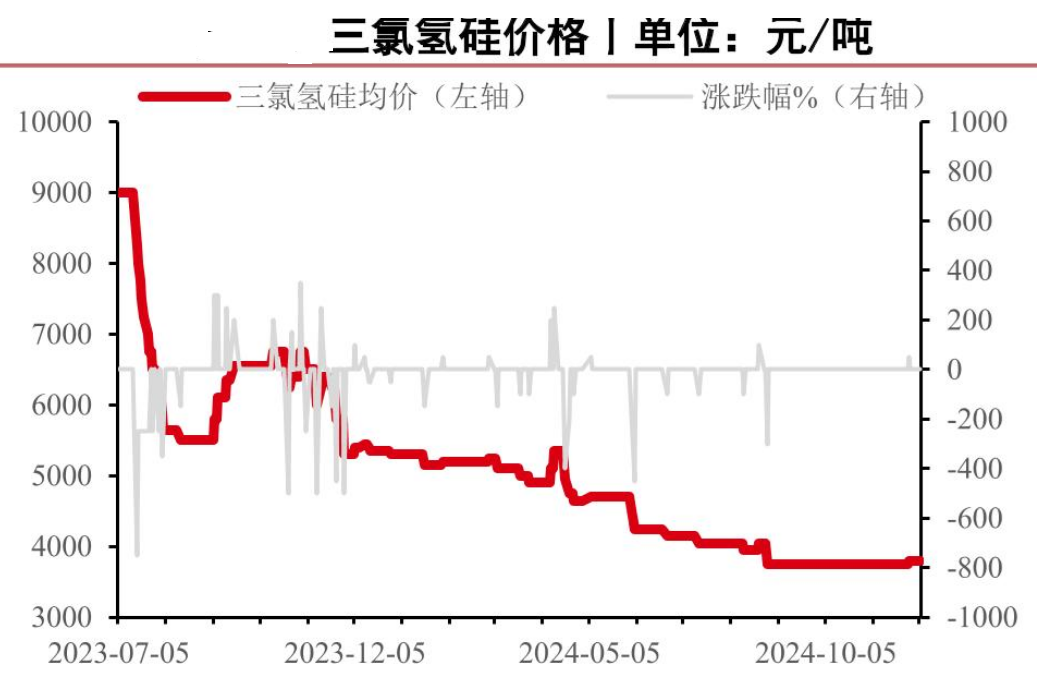

三氯氢硅的价格波动的确较大,从2023年的9000元/吨,到2024年已经下降到4000元/吨。

所以公司产品毛利率下降的问题主要不是成本的问题,虽然公司的成本同比下降了21.59%,更多的还是气体的价格变化。

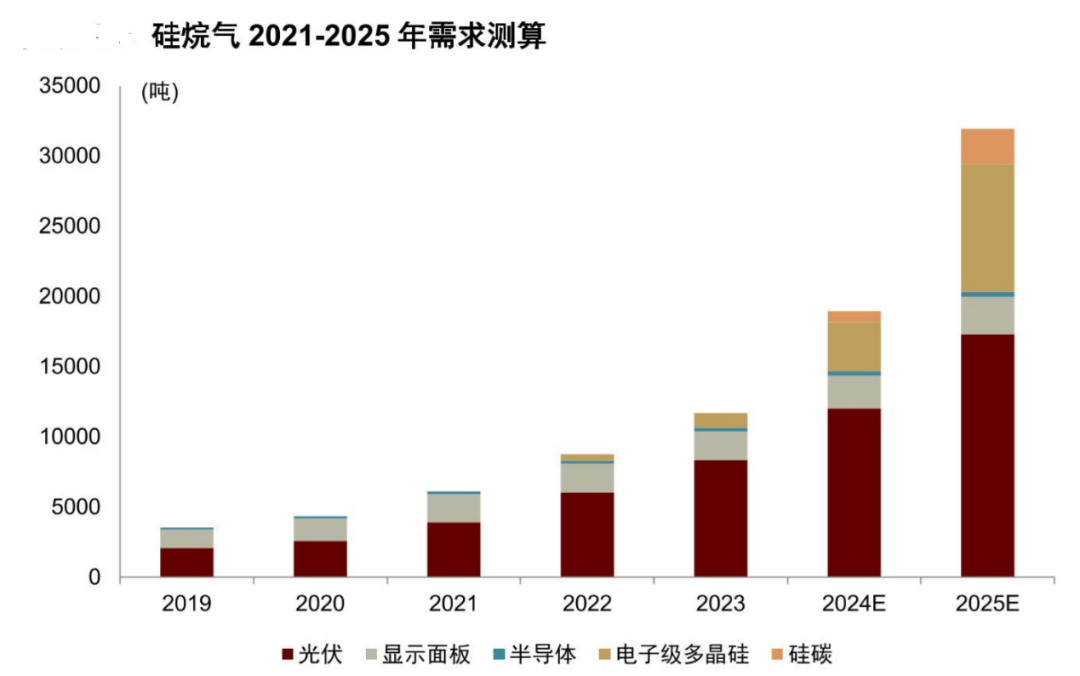

从整个硅烷市场的需求看,其需求量逐年在上升。

但是需求的增长主要来源于光伏行业。在光伏领域,太阳能电池片产量快速提升,同时 N 型替代 P 型带来硅烷气需求量上涨;显示面板领域,国产化率提高叠加 OLED 硅烷需求量上升;集成电路领域,国产硅晶圆出货量提高叠加硅烷气国产化率上行;硅碳负极领域,4680 电池 & 固态电池将拉动硅碳负极渗透率快速上行 。

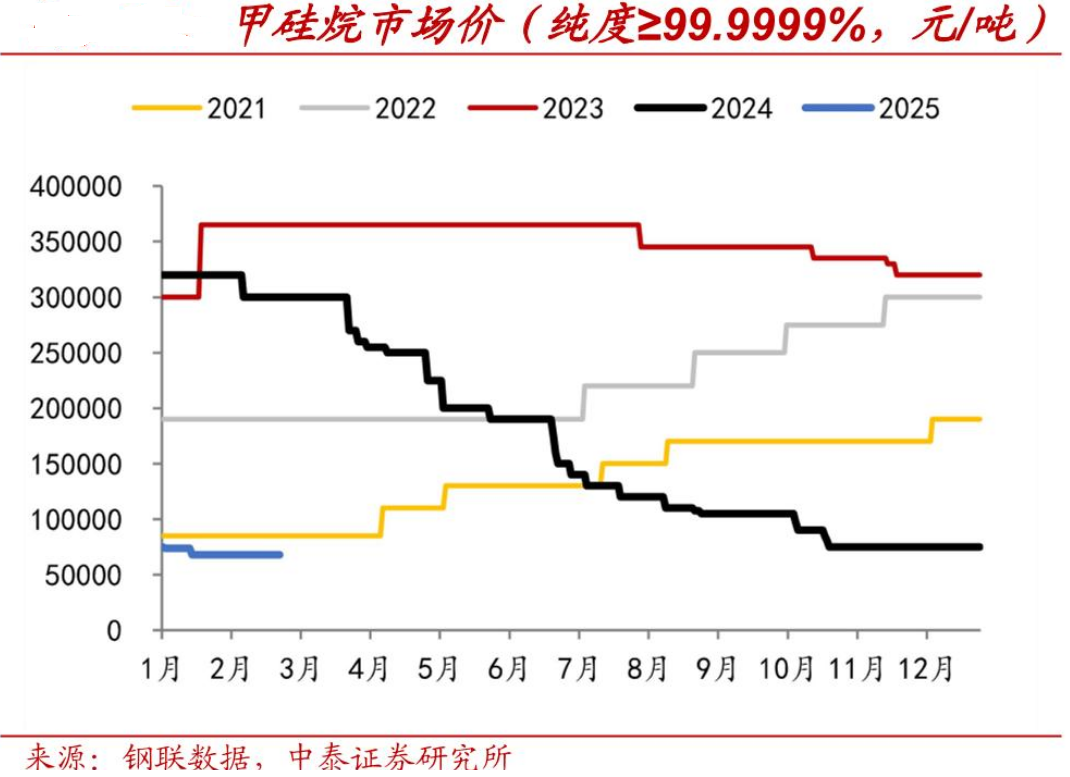

不过2024年以来,光伏行业经历深度调整,部分企业出现亏损,同时硅烷气扩产项目陆续开始投产,产能扩充导致供需矛盾显现,电子级硅烷气价格逐步从高位回落。

根据上海钢联和中泰中泰证券的数据,甲硅烷的价格在2024年几乎遭遇了断崖式的下跌,从2023年的350000下降到2024年的60000,足足下降了约80%。

从公司的产能看,硅烷科技三期 3500 吨 / 年硅烷项目已投产,总产能提升至 6100 吨 / 年,位居国内前列。公司早年一期年600 吨硅烷生产线于2014年10月建成,二期年2000 吨硅烷项目 2019 年初正式投产。从产能发展历程来看,规模呈不断扩大趋势。公司还规划四期 3500 吨项目,若顺利推进,2025 年硅烷气产能有望提升至 9600吨/年。这个是要卷死同行的节奏,毕竟在2022年,硅烷科技在硅烷气行业的市场占有率为24%,就已经位居行业第一。

当然更多还是需要看市场的回暖。

4.2023年之前高速发展,2024年营收利润断崖式下跌,在建工程转固,短期借款转换为长期,资产减值损失增加1560万,存货和发出商品跌价准备过高

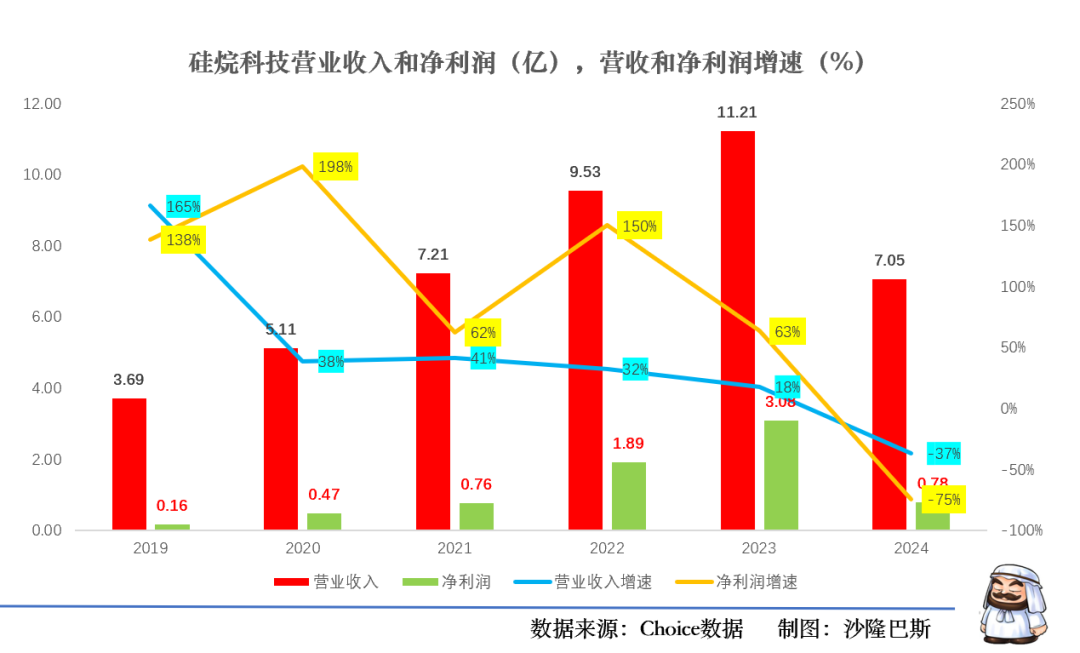

公司在2021-2023年之间的营收复合增长率约为 24.6%,净利润复合增长率约为 101.3%,可谓是相当优秀,赶上行业的风口。

但是在2024年出现了较大的下滑。根据公司2024年年报。硅烷科技2024年实现营业收入7.01亿元,同比下降37.05%;归母净利润为7767.32万元,同比减少74.80%;扣非归母净利润为7039.47万元,同比减少75.03%;毛利率为24.09%,同比下降14.97个百分点;净利率为11.01%,较上年同期下降16.49个百分点。

营收下降主要由于市场需求波动,尤其是光伏行业需求增速放缓,导致硅烷气和氢气产品需求减少。此外,产品价格下降也是重要因素,硅烷气和氢气因国内产能扩张和市场竞争加剧,价格同比降幅较大。同时,公司新建的3500吨/年硅烷项目投产,进一步加剧了市场供给压力,增加了折旧费用,影响了营收表现。

净利润的显著下降则主要归因于产品价格下降和成本增加。价格下降直接压缩了公司毛利率和净利率,而新建项目投产带来的折旧费用和运营成本增加进一步侵蚀了利润空间。此外,硅烷气价格下降导致存货跌价准备增加,市场竞争加剧也使公司市场份额有所下降,影响了整体盈利能力。

整体看,2024年是行业发生了需求的巨变。

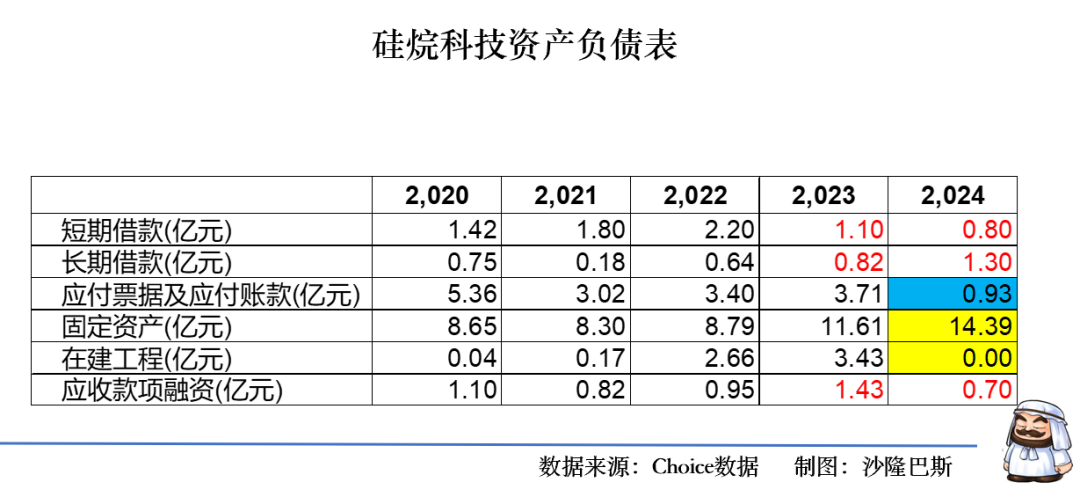

2024年公司的在建工程清零(3.43亿→0),同步公司的固定资产增加2.78亿(+23.9%)。

公司比较好地调整了债务结构了,做了财务置换,2024年的短期借款降至0.8亿,长期借款增加到1.3亿。

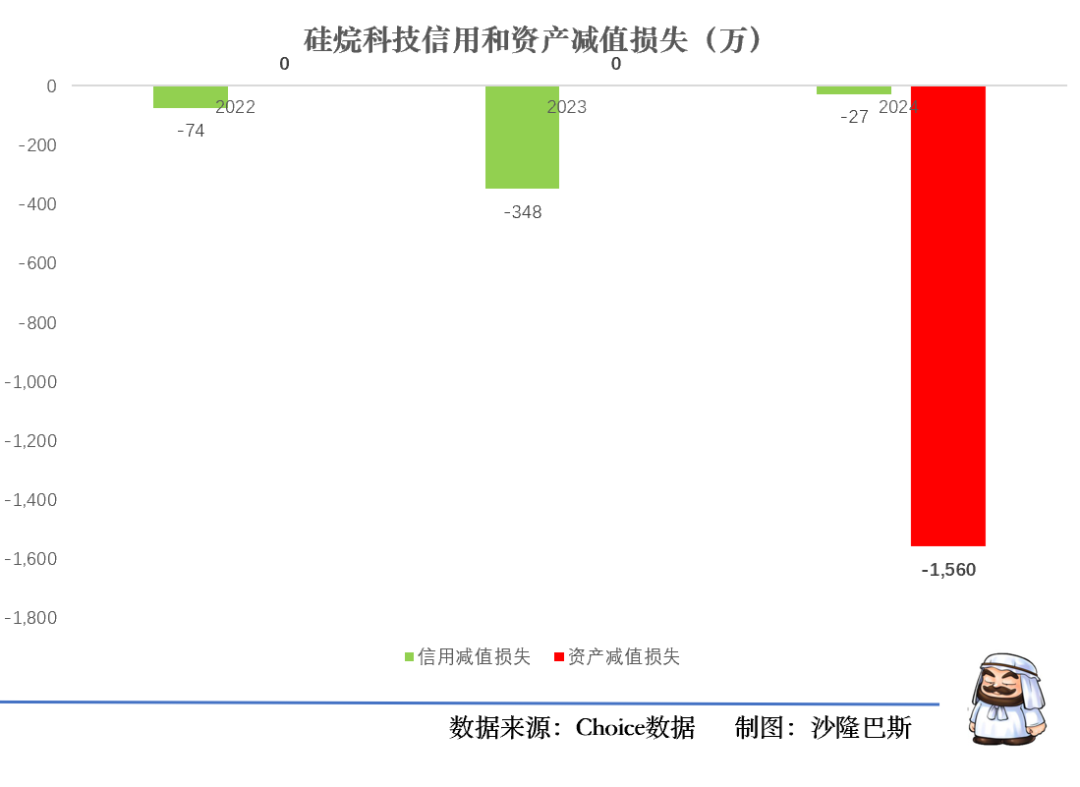

公司在2023年有348万的信用减值损失,但是更重要的是2024年公司发生了1560万的资产减值损失。

从政府补助看,2024年也达到958万,占利润比重12.3%。剔除政府补助和利息资本化,2024年真实营业利润率仅6.8%。

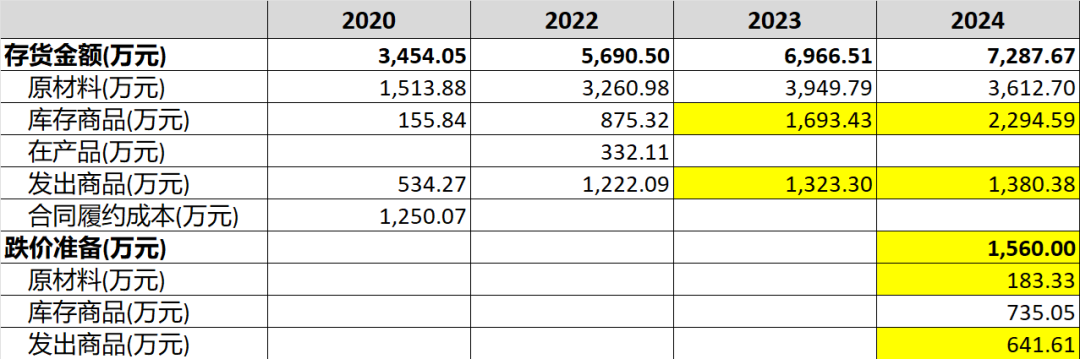

从公司的存货看,2024年原材料有所减少,但库存商品大幅增加,同时公司首次对库存商品和发出商品做了跌价准备,计提比例分别为32%和46%,甚至连原材料也做了跌价准备(一般来说硅烷气体存储能达一年)。

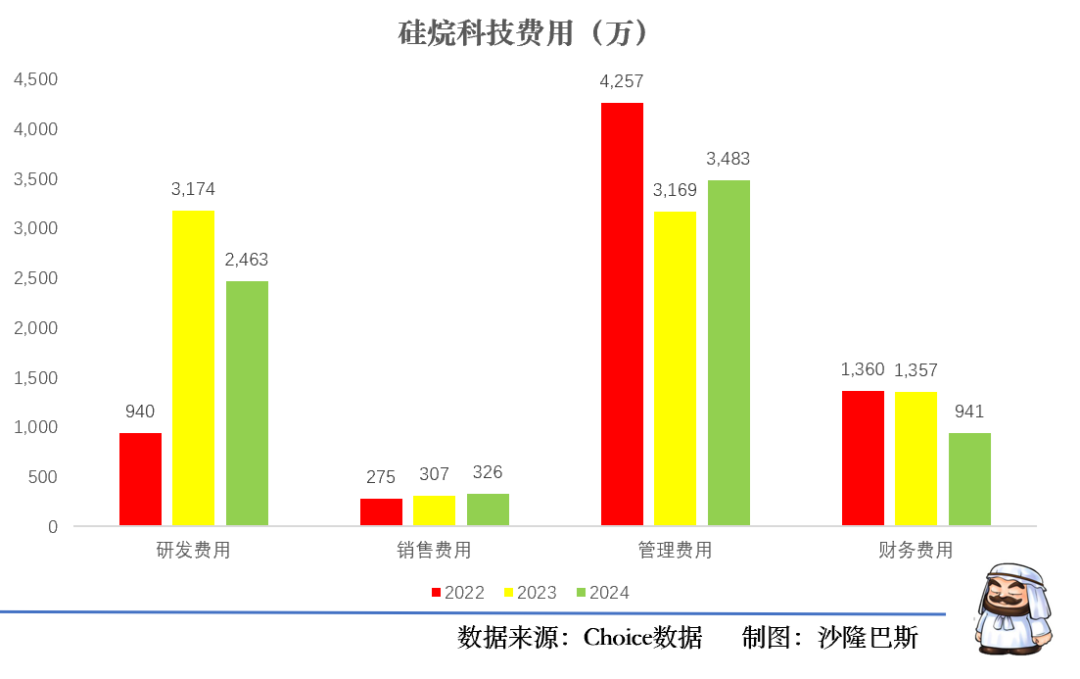

从公司的费用情况看,2024年研发费用砍了22%,财务费用减少了31%,但是公司的管理费用虽然高管降薪,但是管理成本依然增加了10%。

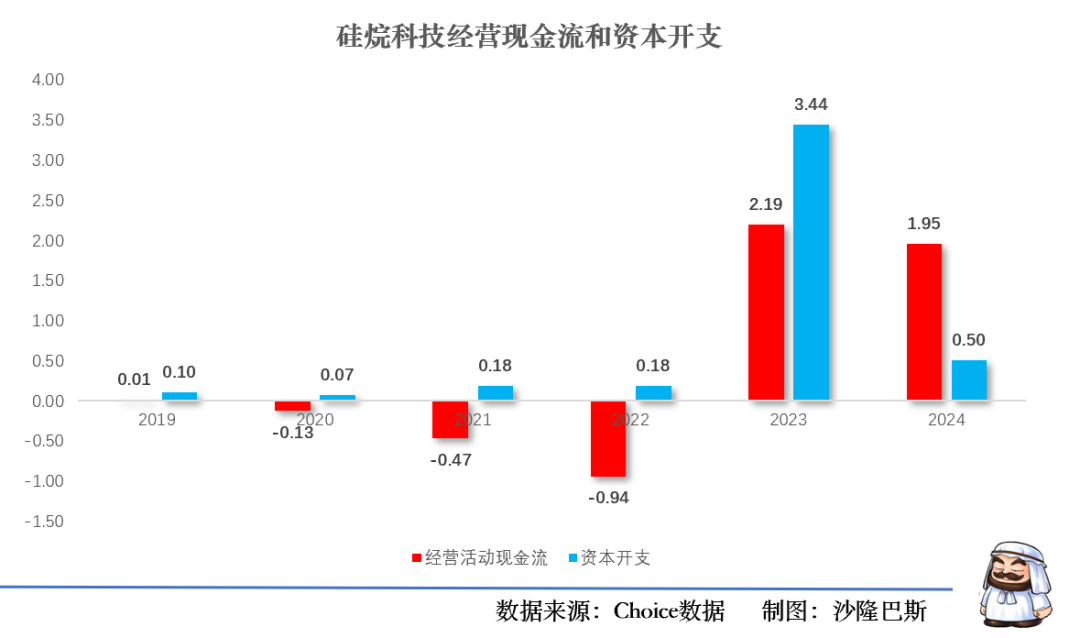

公司的经营现金流一般,2023年之前一直为负,2023年为2.19亿,2024年为1.95亿,从自由现金流看2024年-2.5亿,利息保障倍数为5.2X。

小结

公司在2021-2023年期间保持了高速发展,但是在2024年遇到光伏行业的下滑,公司营收和净利润断崖式下跌,公司产品单价的下降高于成本的下降。公司在发展的过程中,无论是客户还是供应商较为依赖股东的贡献,要跳出行业的周期,公司依然有较大的挑战,公司董事长和总经理的互换以及降薪是下了一定的决心。尽管如此,公司的产能已经释放,也许接下来是一场更为残酷的价格战,或许,集成电路和面板还是较大的空间。

注:如未特别说明,本文数据和公告截止日期为2025年4月1日。