戈碧迦正在扩产,技术也在迭代进步,成效初步显现,我不认为重庆景鑫会与戈碧迦“脱钩”,特种玻璃生产是一项技术含量高的活,技术不达标,良品率低,成本很高,而且一生产,短期基本上不会停止机器运转,纠错能力慢的产业,重庆景鑫应该会向戈碧迦下订单。另外,不排除进入小米、荣耀、三星、苹果的供应链。

总的来说,趋势向好,股价不高,解禁主体减持的意愿不大。

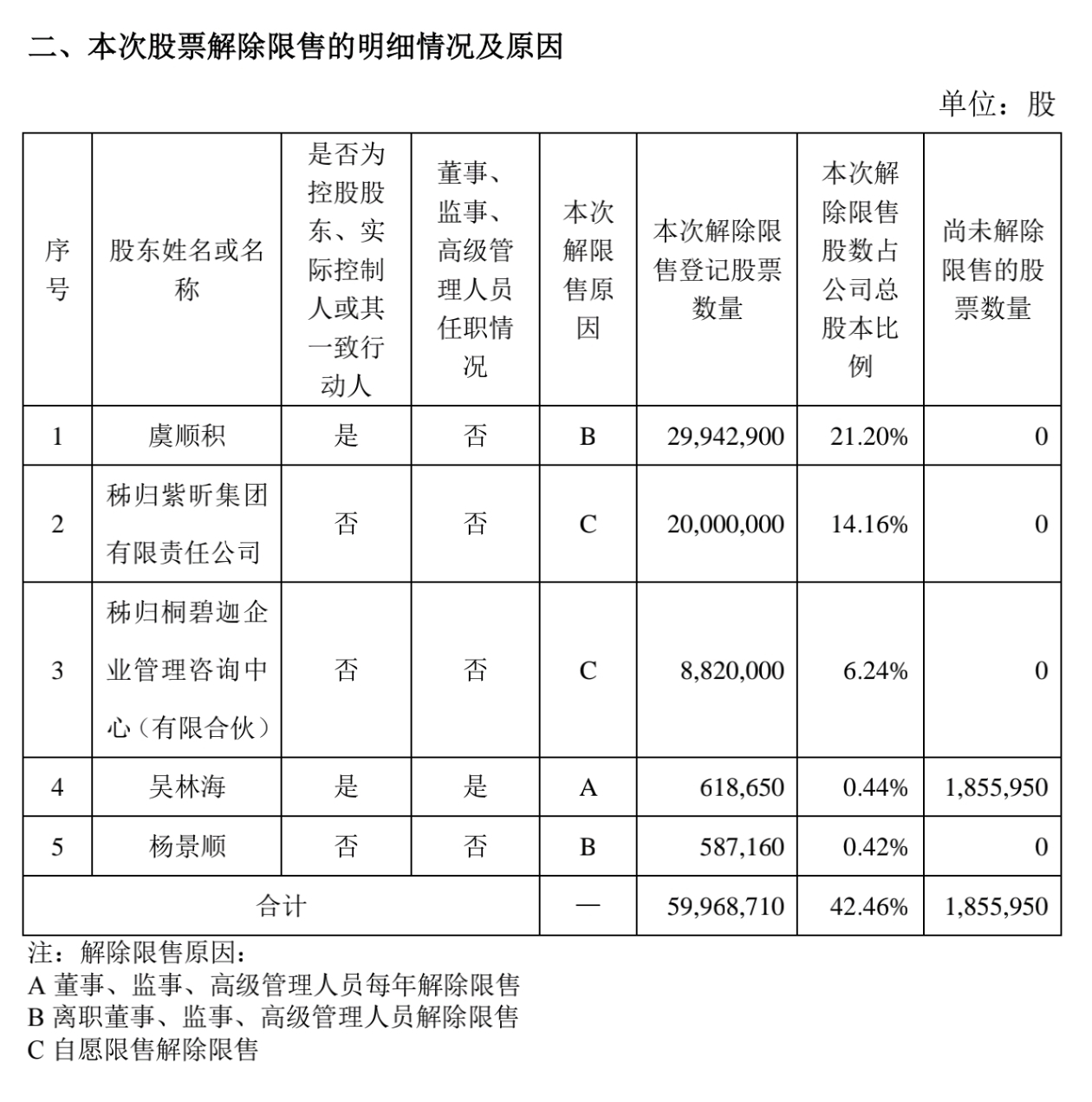

戈碧迦近6千万股份将于4月21日解禁,近期股价走势彷徨不定,市场对其巨额解禁承受了极大的心理压力。

那么这些解禁股份都是什么来历,解禁后减持意愿如何呢?下面简单分析一下:

1)虞顺积,占比21%。虞氏父子为公司实控人,也是创始人。短期应不存在减持意愿,减持可能为0。

2)秭归紫昕集团有限公司,占比14%。根据多份公告披露,紫昕集团的实际控制人为秭归县人民政府国有资产监督管理局,是一家国有独资企业。秭归县以戈碧迦为核心,打造玻璃新材料产业集群,紫昕集团通过租赁厂房、土地资源整合等方式,助力戈碧迦实现从光学玻璃到特种功能玻璃的产业链延伸。短期减持意愿为0。

3)秭归桐碧迦企业管理咨询中心(有限合伙),占比6%。桐碧迦是戈碧迦实际控制人虞国强家族的持股平台,与虞国强及其父虞顺积共同构成对戈碧迦的绝对控制权。看懂了吧?短期减持可能为0。

4)吴林海,占比0.4%。现任公司董事长,减持概率为0。

5)杨景顺,占比0.4%。2018年,杨景顺与公司实际控制人虞国强签订了《投票权委托协议》,约定将其持有的全部股份对应的表决权不可撤销地授权委托给虞国强行使。杨景顺的持股及委托协议自2018年签署后持续有效,未显示有变更或终止的公开信息。同时该部分股份较小,实际可以忽略不计了。

综上,本次解禁的6千万股份对二级市场不构成实质的减持压力。

------------------

目前,A股大盘受米国影响较大,但关税已增加到了无以复加,正常讲或许暂时没有更坏的空间。

鑫景去年全年无订单,基本可以认为已经与戈碧迦脱钩了。

好消息是,据未经公司证实的报道,2025年2月,戈碧迦与vivo已达成意向合作,并在技术验证和产品适配阶段取得实质性进展。随后,在更新中进一步明确,vivo近期已向戈碧迦下达订单,涉及纳米微晶玻璃的熔炼、配方定制及晶化工艺全流程服务。如果与vivo合作属实,一季报难有体现,但全年业绩必会上升。

戈碧迦的特种玻璃代表着新域新质生产力,后期不排除主力借解禁之机再翻云覆雨,18以下可能会见到,但时间不会太久。若能见到17以下,拿到这个筹码,应该将有回报的!

$戈碧迦(SZ835438)$ $北证50(SZ899050)$