继续北交所的年报系列,今天分享公司的主业是二轮摩托车和全地形车。

浙江华洋赛车股份有限公司(以下简称“公司”)成立于2004年,位于浙江丽水,是一家专注于非道路越野摩托车和全地形车研发、生产及销售的高新技术企业,同时被认定为浙江省“专精特新”中小企业。作为国内极具竞争力的非道路越野摩托车专业制造商之一,其自主品牌 KAYO 在行业内知名度与美誉度俱佳。公司产品主要为 50-300CC 中小排量的两轮越野摩托车和全地形车,广泛应用于儿童及青少年娱乐、休闲运动、场地赛事、非道路复杂路面代步等领域。产品长期被指定为全国摩托车越野锦标赛指定竞赛用车,在各级赛事参赛保有量位居前列,2019-2021 年,非道路两轮越野摩托车产销量全国第一,四轮全地形车产销量也名列前茅,是中国运动摩托车代表品牌之一。

公司于2015年11月在新三板挂牌,于2023年8月10日在北交所上市(证券代码:834058.BJ)。公司发行价格为16.50元/股,发行市盈率为16.98倍,原计划募资4.81亿元用于智能制造、研发中心及流动资金补充,在行使超额配售权后实际募资2.3亿元,较预期缩水54.39%,扣除发行费用后募资净额2.076亿。公司保荐机构为光大证券。

1.控股股东戴继刚,创始团队平分股权,上市前高管在合伙平台持股,换过3任财务总监,24年股权激励为3名核心技术,24年员工数量大幅增长

公司的股权结构比较简单,基本为创始团队占比最大。

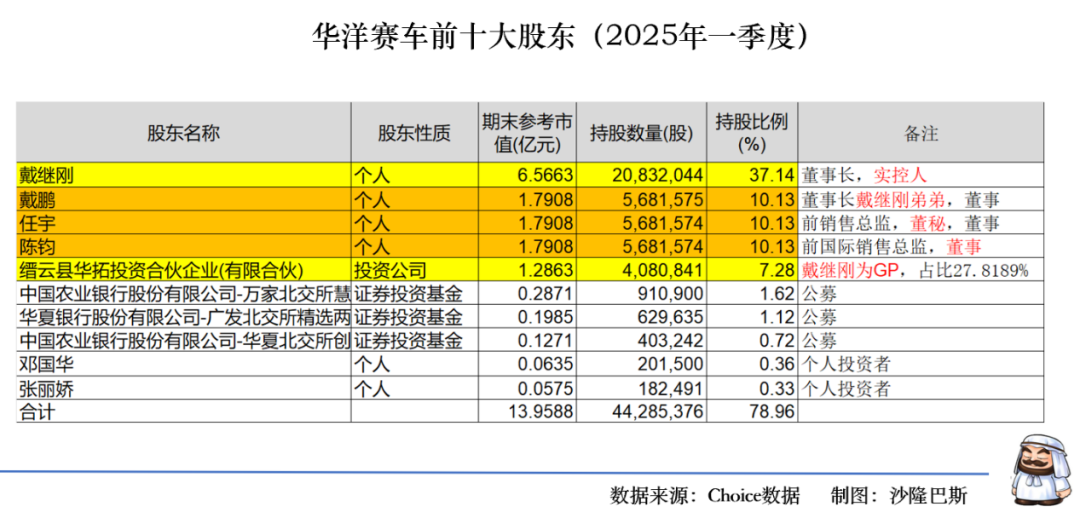

公司控股股东、实际控制人为戴继刚,直接持有公司37.14%的股份。

公司的一致行动人为戴继刚、缙云县华拓投资合伙企业(有限合伙)。

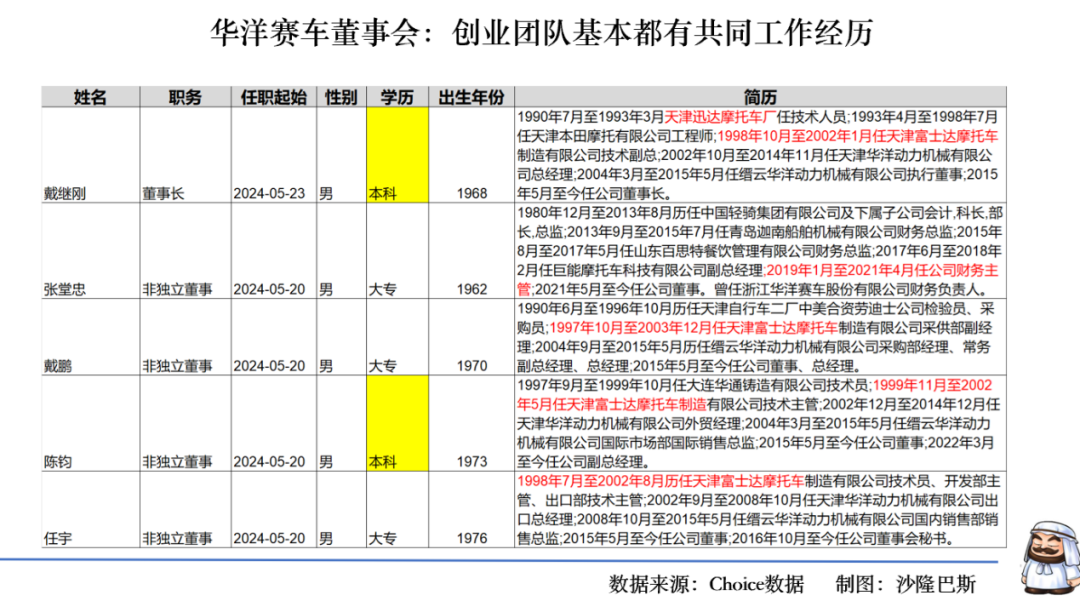

从公司董事会看,大部分都为创业团队,基本都于1998-2002年之间在天津富士达摩托车有股共同经历,此后共同创业,且团队大部分为技术背景,团队基本为70后为主,基本为大专和本科学历。公司高管年薪均在100万元左右。

公司第二大股东为戴鹏,为董事长戴继刚弟弟,目前持股10.13%,在公司此前负责采购。第第三大股东为任宇,为公司前销售总监,现为公司董秘,直接持股10.13%。

第四大股东陈钧,为公司前国际销售总监,现为公司副总经理,直接持股10.13%。

这三位股东的持股比例一致。

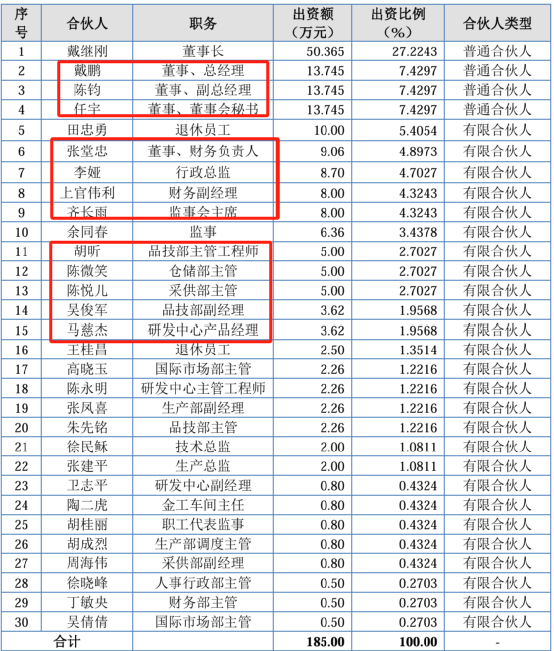

缙云县华拓投资为公司管理团队的合伙持股平台,于2015年设立,其中戴继刚占比27.8189%,公司的其他高管戴鹏、任宇、陈钧、张堂忠、齐长雨等均在持股平台有股份,从比例和职位分布来看,管理层还是参与比较广泛和充分。

公司财务总监此前换过3任,最近2任财务总监上官伟利和张堂忠均在公司任职6年以上,在合伙平台也持有股份。上官伟利任职期间公司财务有部分不规范行为,主要为代理薪酬个人卡计算等问题,不过已经整改完毕。张堂忠在2025年到龄退休,新财务负责人杨胜为1988年生人,此前在涛涛车业任职,不过没赶上涛涛车业的2023年上市,杨胜2024年被任命为公司新财务总监。

有意思的是,深圳麦格米特也是公司北交所上市的战略配售股东,当时认购140万股,在2024年三季报的时候已经全部卖出。麦格米特与公司并无业务往来,仅是财务投资。

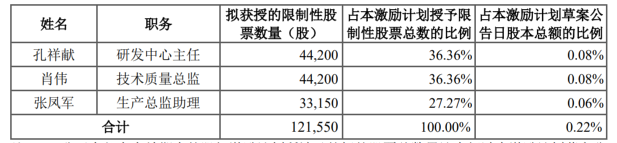

2024年公司做过一轮仅有3名核心员工(研发中心主任孔祥献、技术质量总监肖伟、生产总监助理张凤军)(注,此前不在持股平台)的股权激励,合计授予121,550股限制性股票,授予价格9.61元/股,股票来源包括公司回购账户及定向发行。

行权条件比较简单,主要考核营收增长:

2024年:营收较2023年实现增长;

2025年:营收较2024年增长≥10%,或较2023年复合增长率≥10%(目标营收≥5.79亿元);

2026年:营收较2025年增长≥10%,或较2023年复合增长率≥10%(目标营收≥6.37亿元);

目前看2024年没问题,已经翻三倍了。得看一下2025年的情况。

公司的大部分股票已经在2025年2月解禁,截止到目前(2025年5月),公司高管尚未发生减持。

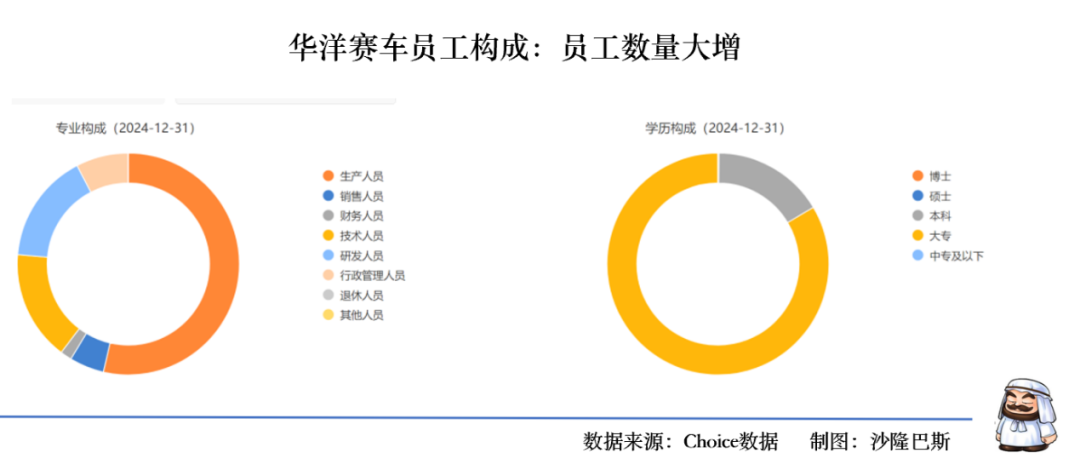

公司2024年员工数大幅增长36%,达到650人。其中生产人员增加近百人,技术人员增加48人,销售人员增加10人。从学历看,增加的大部分为本科以上学历。2024年公司人均创收81万,人均创利8.29万,同比下降10.73%,看来员工增长效率偏低,主要是来源并购增加人员。

2.前五大客户非常集中,从双头结构到单一结构,俄罗斯市场同比增长,美国市场断崖式下跌,东欧市场略有布局,第一大供应商为宗申,采购主要为发动机,24年前五采购额同比大幅增长,存货大幅增加

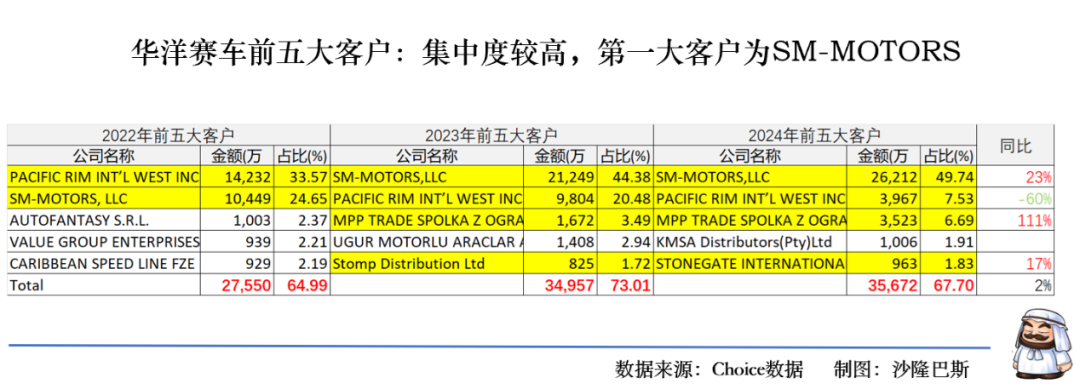

公司的前五大客户非常集中,平均为65%,2022-2024年之间的集中度为64.99%、73.01%和67.7%。2024年前五大客户累计营收3.56亿,同比增长2%。

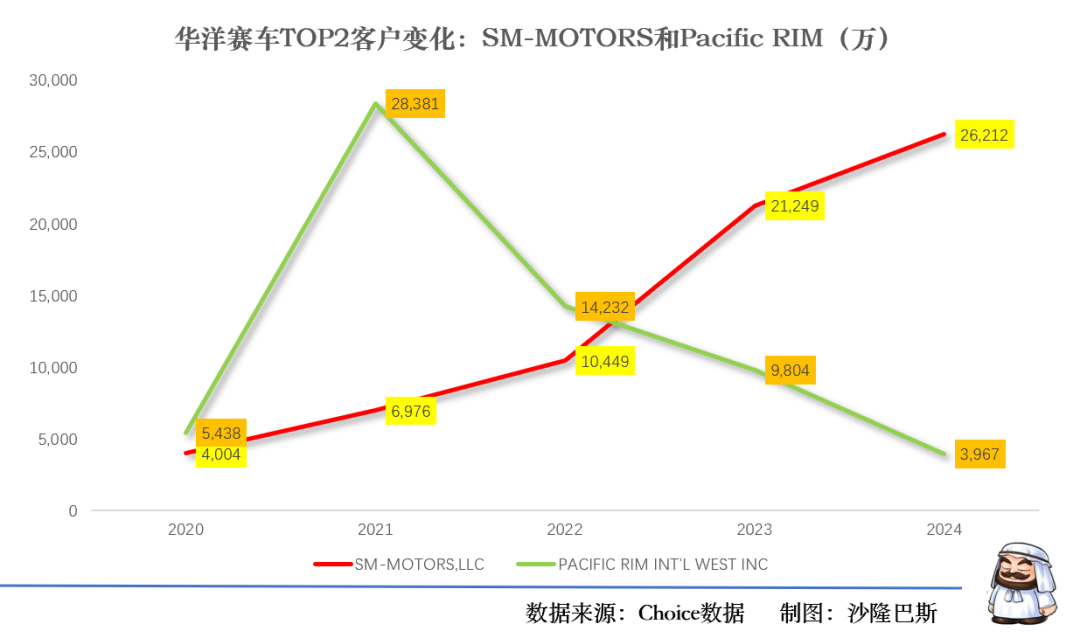

在2023年以前公司前五大客户更多的集中在TOP2客户之间,是比较典型的双头结构,分别为SM-MOTORS和PACIFIC RIM,合计占比基本在六成以上。在2021年之后,TOP2客户呈现相向而行的趋势。

到了2024年,客户结构变成单一结构,其中SM-MOTORS单一占比49.74%,不过需要注意的是SM-MOTORS主要为俄罗斯经销商。2023 年以来,公司抓住部分欧美日的客户离开了俄罗斯市场的契机,及时填补了当地市场的空白,发挥对远东市场的常年品牌宣传积淀以及适销对路的产品提供等优势,订单量快速地增长,在当地形成了一定的领先优势。

而PACIFIC RIM同比下降60%。PACIFIC RIM是公司授权的美国市场独家经销商,具备较强的渠道拓展及营销管理能力,在与公司建立合作关系多年后,其销售区域已覆盖全美各州,销售公司KAYO品牌的终端销售网点达500余个。

MPP TRADE SPOLKA在2024年的增速达到111%销售到3523万元,公司位于波兰,有望成为新星。

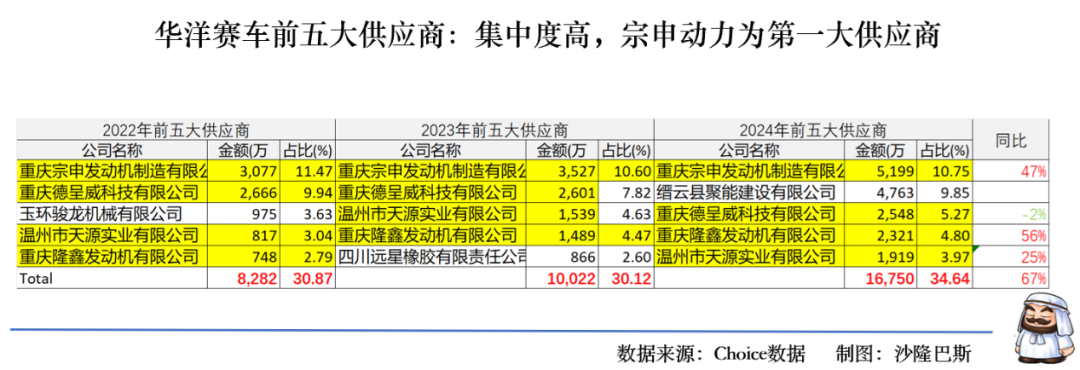

公司的供应商也比较集中。

其中第一大供应商为宗申动力,公司主要采购发动机。

重庆隆鑫公司也是向其采购发动机,不过供应商排名第四。

宗申和隆鑫,公司在2024年的采购均同比增长50%左右。

重庆德呈威科技有限公司公司也是采购发动机,不过2024年同比下降2%。

温州天源也常年为公司的减震器供应商,2024年同比增长25%。

整体看,公司的采购以发动机为主,但是也没有形成单一客户来源依赖,还是比较多元化。

2024年前五大供应商整体采购金额1.67亿,同比增长67%。

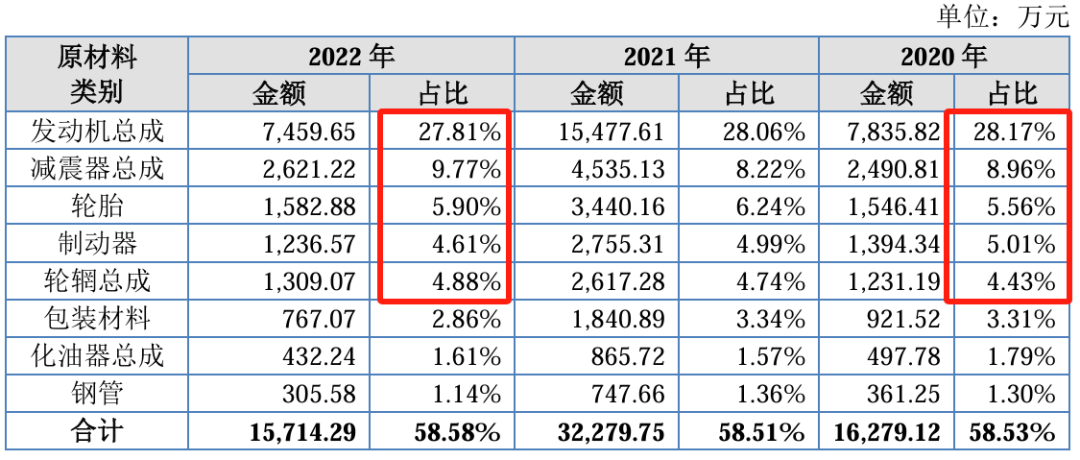

按照公司的说法,公司总体采用“以销定产”的生产模式,主要原材料采用“以产定购”的模式。公司生产所需的原材料主要包括发动机总成、减震器总成、轮胎、制动器、轮辋总成等。其中发动机总成占比28%,减震器占比10%,轮胎占比5.9%。基本与前面五大供应商表格对应上。

国内摩托车主要原材料及零部件基本已形成了如“永武缙”五金产业带一类的产业集群,可实现就近、及时采购。

那么为什么2024年的采购增幅如此之大,而前五客户的营收并没有明显增长呢?原因其实很简单:为了避免关税提升而提前发货。

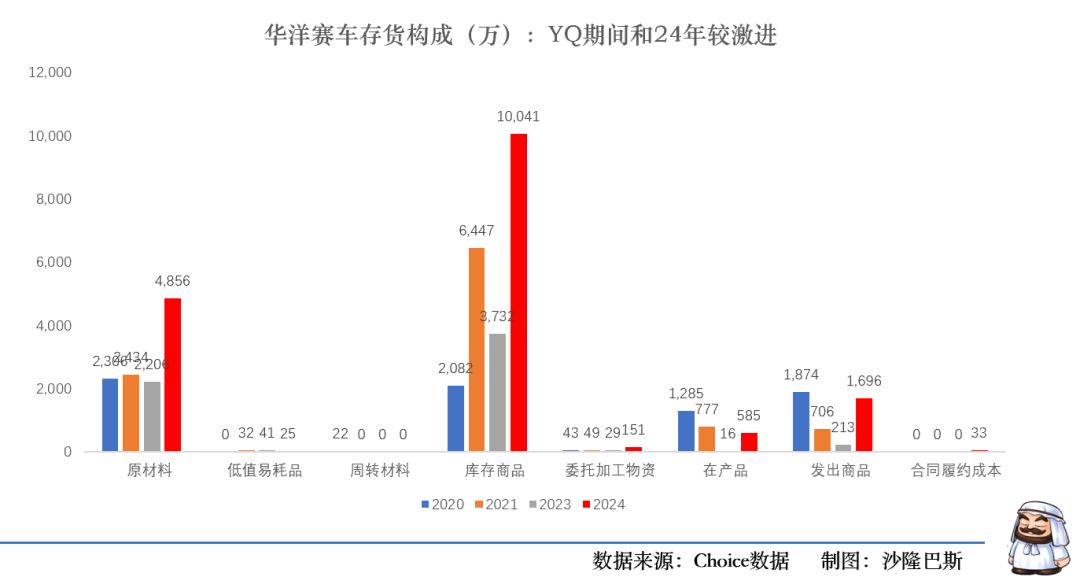

回过头来看华洋赛车的存货构成,比较明显的是呈现"扩张-收缩-激增"的非线性变化,2024年存货规模为2020年的2.28倍。

库存商品是存货增长绝对主力,2021年与2024年两次峰值均伴随库存商品占比超55%,显示销售端承压,2024年增量占存货总增量的89.3%。

由于巨大的库存压力,2023年在产品金额仅为15.66万元,生产活动近乎停滞,2024年恢复到585万元。

原材料2024年突增至4,856万(+120.1%),库存商品2024年激增至10,041万(+169%),发出商品2024年猛增至1696万(+696%)。

这一把库存不知道什么时候能消耗完毕,毕竟2021年公司也差不多发生类似的事情。

我们回溯到2019年至2021年,由于YQ期间国际海运运力紧张,发出商品因海关码头存放时间延长而增加,产成品发货出库滞后也导致库存商品金额增长。2022年末,公司存货账面价值下降主要是原材料及库存商品下降所致。同时因为2022年订单量减少,公司适当降低了原材料及成品的备货水平。

需要提醒的是,2024年库存商品1个亿,跌价准备才78万,明显计提覆盖不足。

3.二轮摩托车营收利润成为主要增长来源,全地形车由于美国市场下降持续萎缩,二轮摩托毛利率持续提升源于大排量结构和贴牌减少,并购重庆骏驰实行双品牌策略,电动研发投入大增,境外收入利润比九成

华洋赛车主要聚焦于非道路越野车领域,核心产品包括两轮越野摩托车和全地形车(ATV 及 SSV)两大系列。

两轮越野摩托车产品类型涵盖 Pit Bike(小越野)、Dirt Bike(大越野)、Mini Gp(小型公路赛车)等细分品类,排量以 50-300CC 为主。主要用于儿童及青少年娱乐、成人休闲运动、场地赛事(如全国摩托车越野锦标赛指定用车),以及非道路复杂路面的代步场景。具备轻量化高强度车架设计、高效传动系统、精准整车性能调校等核心技术,兼顾安全性与驾驶体验,外观设计前卫运动,深受赛事及年轻客群青睐。

全地形车(ATV 及 SSV)包括四轮全地形车(ATV)和全地形车(SSV)。全地形车通常配备大排量发动机、高离地间隙和四轮驱动系统,能够在山地、沙漠、泥泞等恶劣路况下行驶。2019-2021 年四轮全地形车产销量居全国前列,产品通过可靠性设计与多场景适配,在户外作业及运动休闲领域具备竞争力。

其他补充产品主要为少量配件或衍生产品,比如摩托车配件、改装套件、防护装备等。

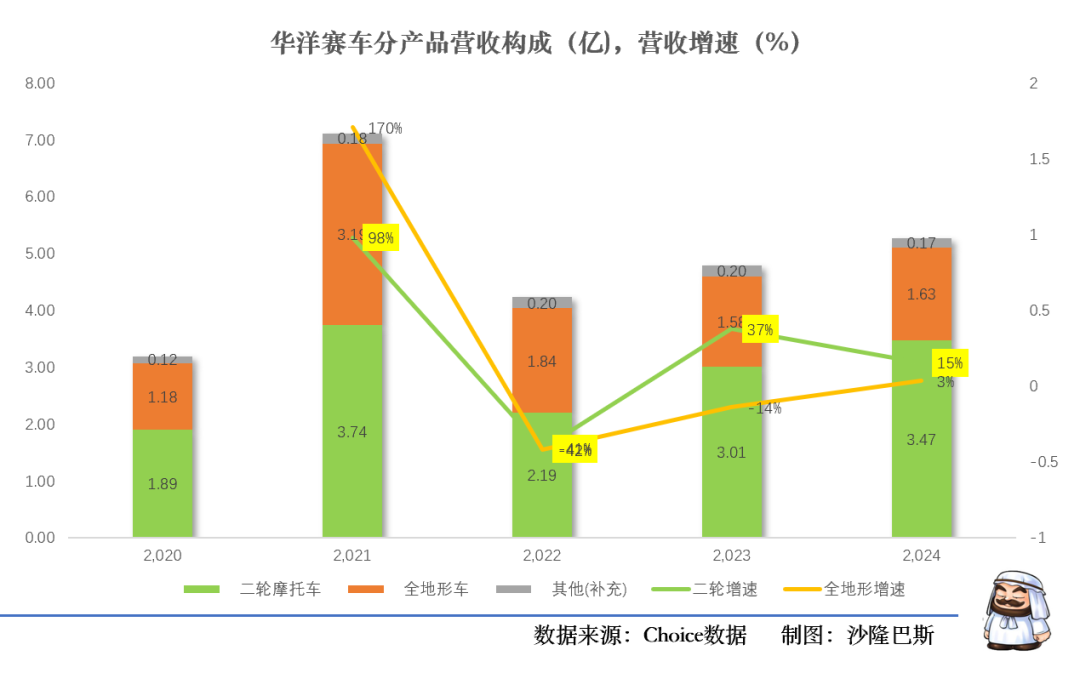

从收入构成看,二轮摩托收入占比从59.3%(2020)升至65.9%(2024),全地形车占比从44.9%降至31.0%,收入集中度上升。且2024年15.3%的收入增长中,二轮摩托贡献83.8%,是主要增长来源,与此同时全地形车收入持续萎缩,2024年收入仅为2021年峰值的51.1%,主要北美核心客户PACIFIC RIM的持续下降。

利润构成基本与收入构成一致。

从营收收入看,二轮摩托车在2021年达到3.74亿,此后再也没有恢复,不过这几年基本营收3亿左右且有持续增长。而全地形车2021年达到3.14亿之后,就一直在2亿以下徘徊,增速平缓。

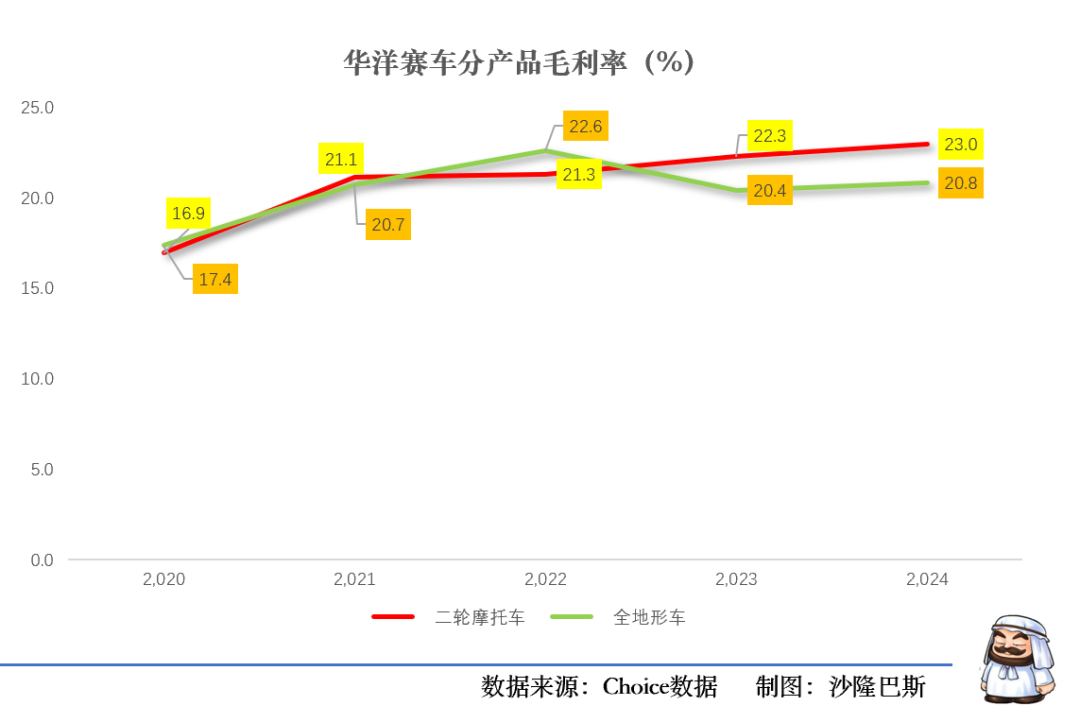

从毛利率看:

二轮摩托毛利持续改善,2024年毛利率较2020年提升6.1个百分点,2024年为23%;

全地形车毛利率倒是持续下降,2024年毛利率较2022年峰值下降1.8个百分点,2024年为20.8%。

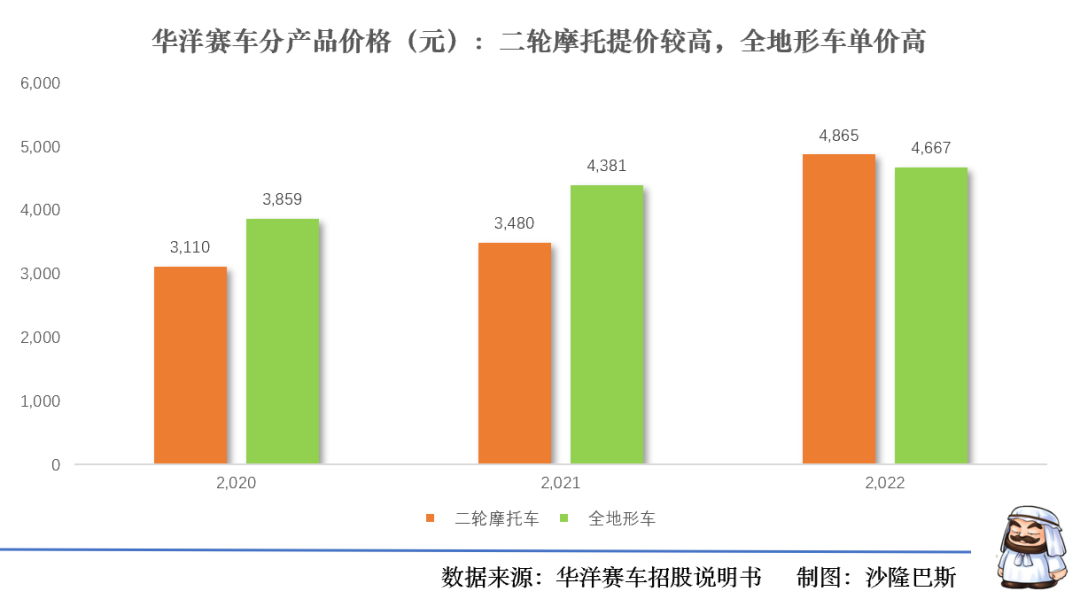

从产品结构看,量价提升也是毛利率变化的因素。根据公司的招股说明书,2020-20222年期间,公司的产品价格整体上升,尤其二轮摩托车的价格增长较大。

从单价看,全地形车的单价最高,2022年在经历原材料价格波动之后,公司与经销商的价格恢复,同时价格较高的AU系列销售占比由2021年的41.47%上升至50.59%,高价值产品系列销售占比的增加使得平均价格有所上升。

二轮摩托车之前的单价较低,但是在2022年,大越野销售占比的增加以及低价格、低毛利贴牌客户销售占比的下降,使得两轮越野摩托车平均价格有所上升,当年直接超过全地形车。量价齐升提高了二轮车的毛利率。

2022年,公司排量较大的大越野K系列和T系列的销售占两轮越野摩托车的比例从2021

年的36.37%上升到59.47%。

自有品牌份额的提升也对毛利率贡献较大。公司自2012年开始推出自有品牌KAYO,相应缩减了贴牌生产规模,到2022年自有品牌已经占到营收的94%。KAYO已在包括美国、俄罗斯、捷克、波兰、瑞典、中国等多地成为适合青少年使用的越野摩托车优势品牌。公司在全球范围内拥有近百个经销客户、覆盖千余个终端销售网点,产品已进入了欧美等国际主流品牌市场的专业门店,KAYO已成为动力运动装备领域国际知名的中国品牌。

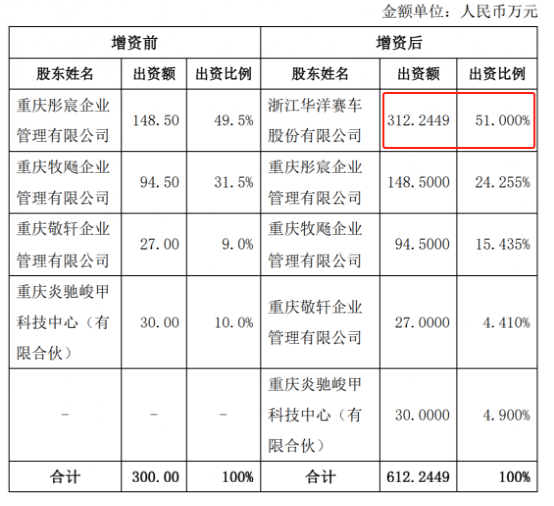

2024年10月18日公司公告对重庆峻驰摩托车增资312万,取得峻驰摩托51%的控股权。此后采用双品牌战略,快速填补原有单一品牌长期未能覆盖的市场需求,开拓主营市场新空间,同时借助当地供应商紧密的协同优势,快速响应市场;根据公司2024年年报,重庆峻驰营收收入1237万,亏损55.9万。不过重庆骏驰的负债率较高达到83%,公司为其提供1000万关联担保。根据重庆枢纽港产业园官方微信号报道,2025年一季度峻驰摩托销售额已突破4000万元,远超去年同期。

2024年12月份,公司在重庆设立分公司,持续为母公司输送专业开发与制造人员。重庆公司法人为骏驰摩托法人胡廷刚,经营范围为专业设计服务。预计这块联动会比较快,将会持续关注。

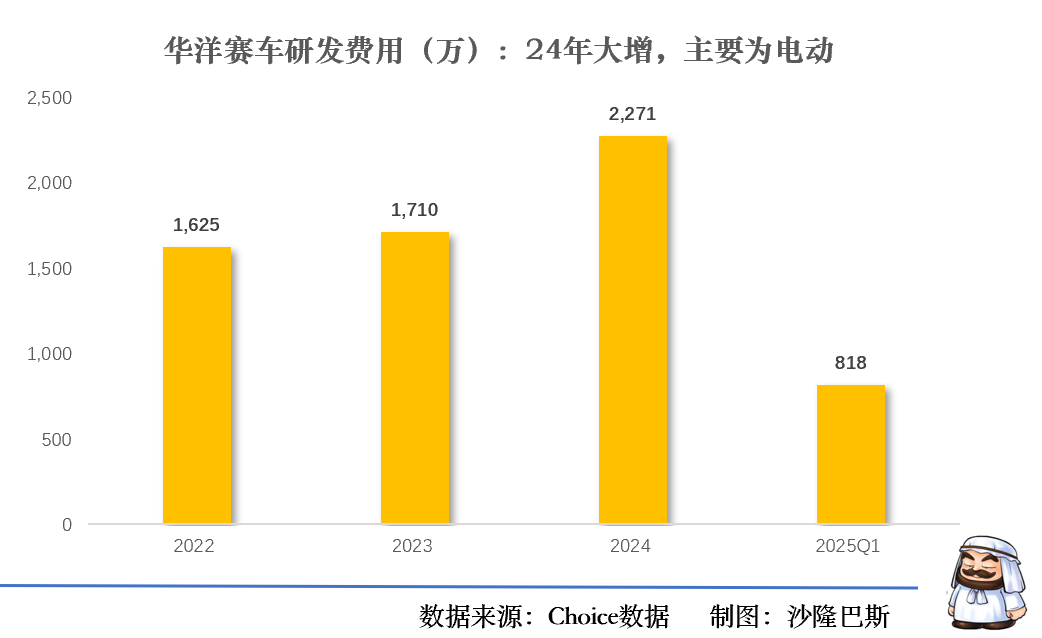

同时公司开始布局电动市场,2024 年公司新设子公司华锐动能,在非道路领域服务于华洋赛车母公司油改电战略业务,并有望在电动新能源市场中获取全产业链商业机遇。2024年公司研发费用同比增长32.8%,主要因电动研发人员和投入增加。

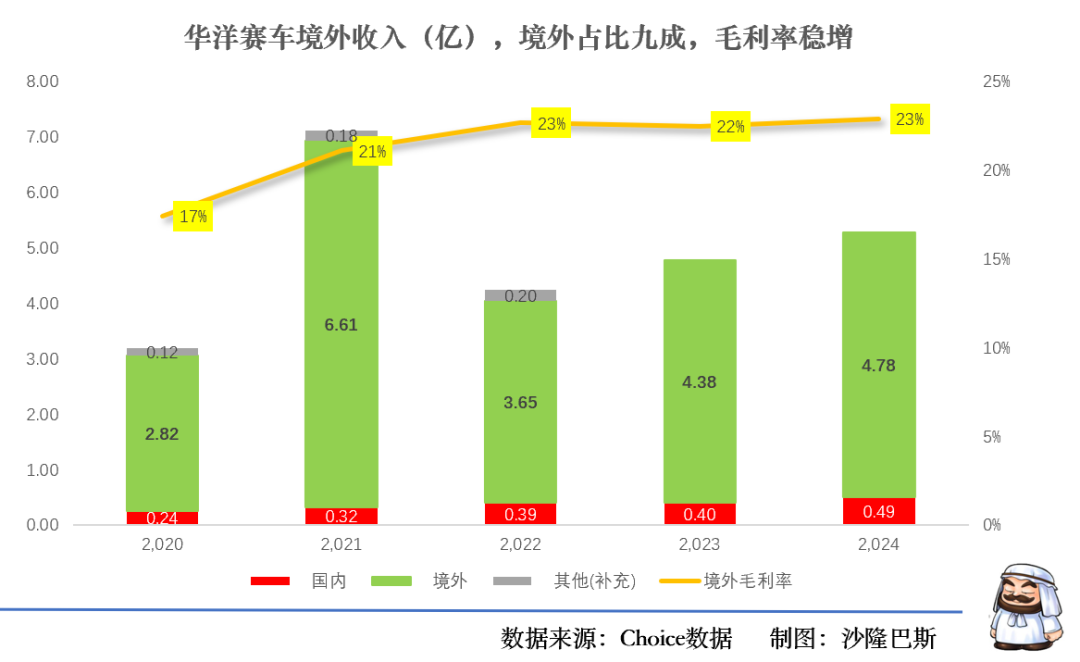

最后看一下公司的境外收入和境内收入。

其实前面从客户分析已经看出,公司营收基本九成左右在境外,2021年达历史峰值93.0%,2024年境外营收达到4.78亿;

国内收入5年翻倍,2024年达到0.49亿元,但2024年绝对值仍不足境外1/10;

从毛利率看,境外5年毛利率提升5.5pp,2024年达到22.9%,国内仅提升3.4pp,2024年达到17%。

4.增收不增利,25Q1营收大增,经营现金流承压,大比例分红,短期债务增加

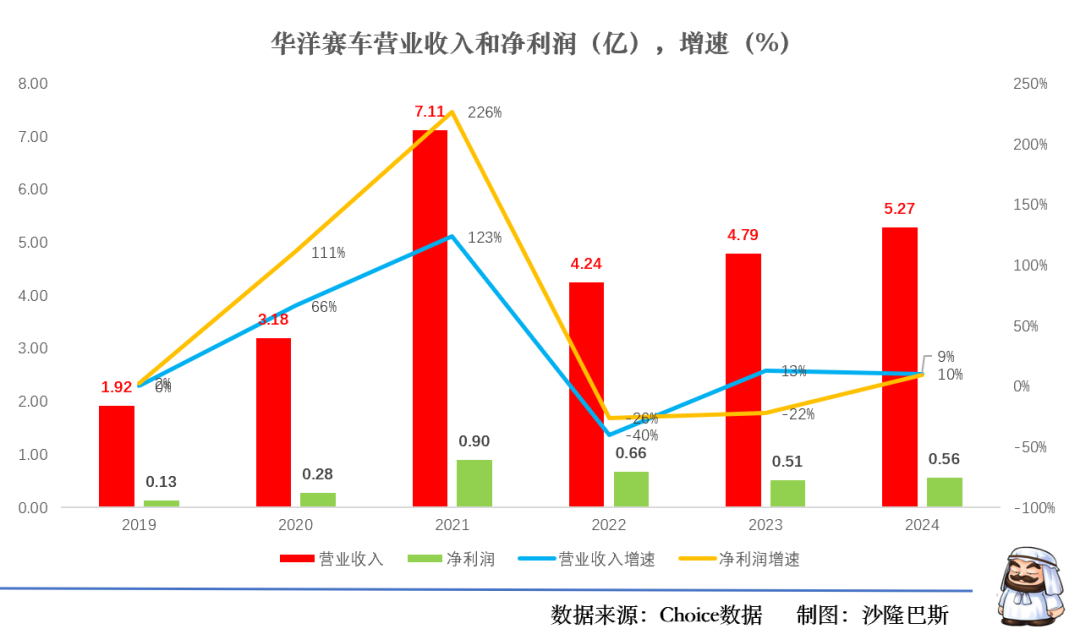

2022-2024年之间公司的营业收入复合增长率为11.5%,净利润复合增长率-7.9%,增收不增利。

公司2024年实现营业收入5.27亿元,同比增长10.06%;归母净利润5614.33万元,同比增长9.43%,扣非净利润增速更高,达17.58%。毛利率提升0.53个百分点至22.32%,净利率下降0.49个百分点至10.23%。

公司2021年的营收高峰7.11亿至今尚未打破,不过最近三年营收增速在恢复中。

根据公司业绩快报,营收和利润增长的原因为:

营收增长是受国际政治、经济环境影响及收购子公司;

净利润同比增长是因为改善生产工艺降低生产成本使产品毛利率升高以及营业收入规模增加,毛利额增加;24年美元汇率走高,外销产生的外币货币性项目的汇兑收益增加。

同时公司公布了2025年一季度报告,营业收入1.78亿元,同比激增264.24%,主要因控股子公司并表及出货量增加。净利润:1151.56万元,同比增长161.79%,扣非净利润增长179.48%。子公司并表推动收入增长,但少数股东权益下降39.64%,反映子公司重庆骏驰仍然短期亏损。

不过整体看重庆骏驰开始出货了。

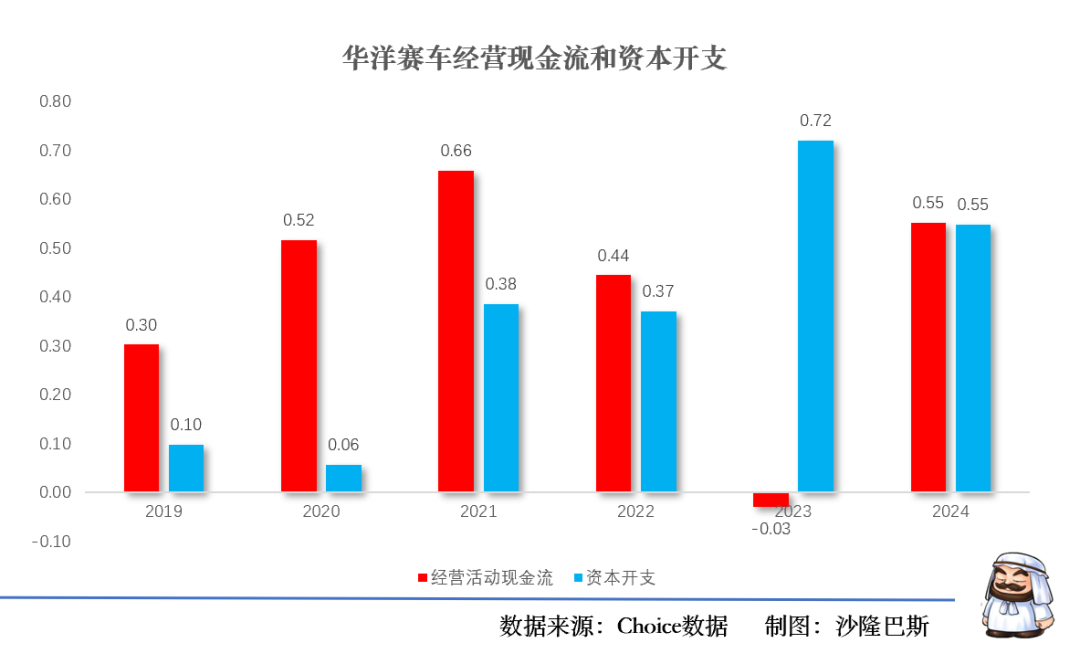

公司的经营现金流整体为正,其中2023年负,2024年同比大幅改善为0.55亿,2025Q1依然为负。

2023-2024年公司的资本开始大幅增加。公司募投项目“运动摩托车智能制造项目”建设加快,期末在建工程达 1.01 亿元,同比增长 93.17%,工程进度已达 70%。

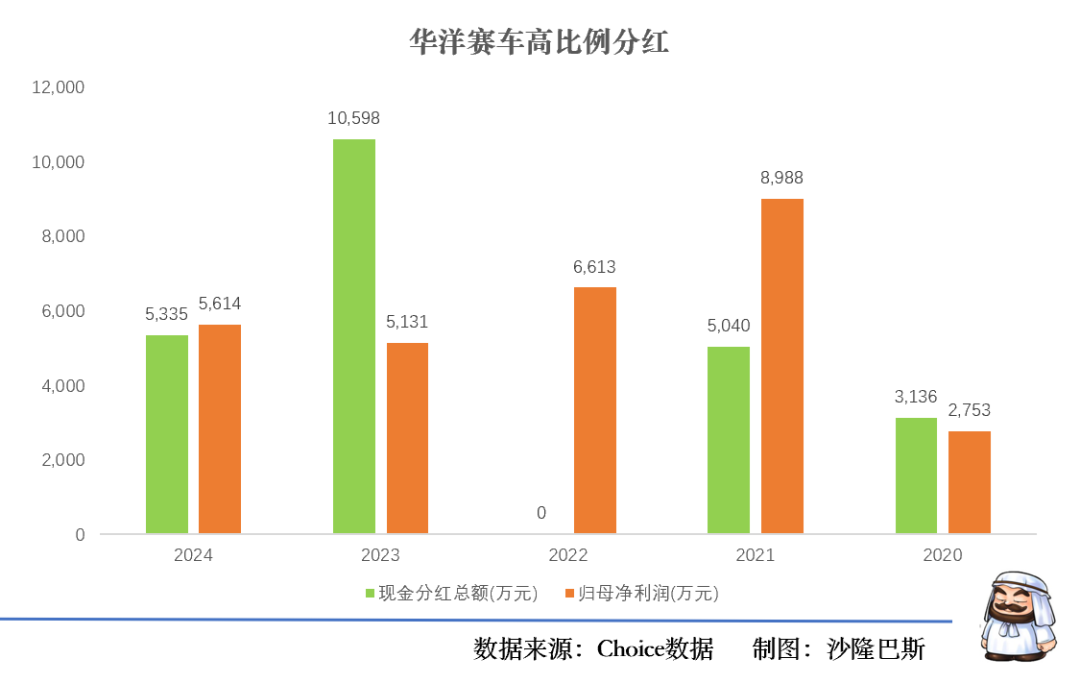

公司在分红方面也是毫不吝啬,最近三年公司累计净利润1.73亿,分红就分了1.59亿。

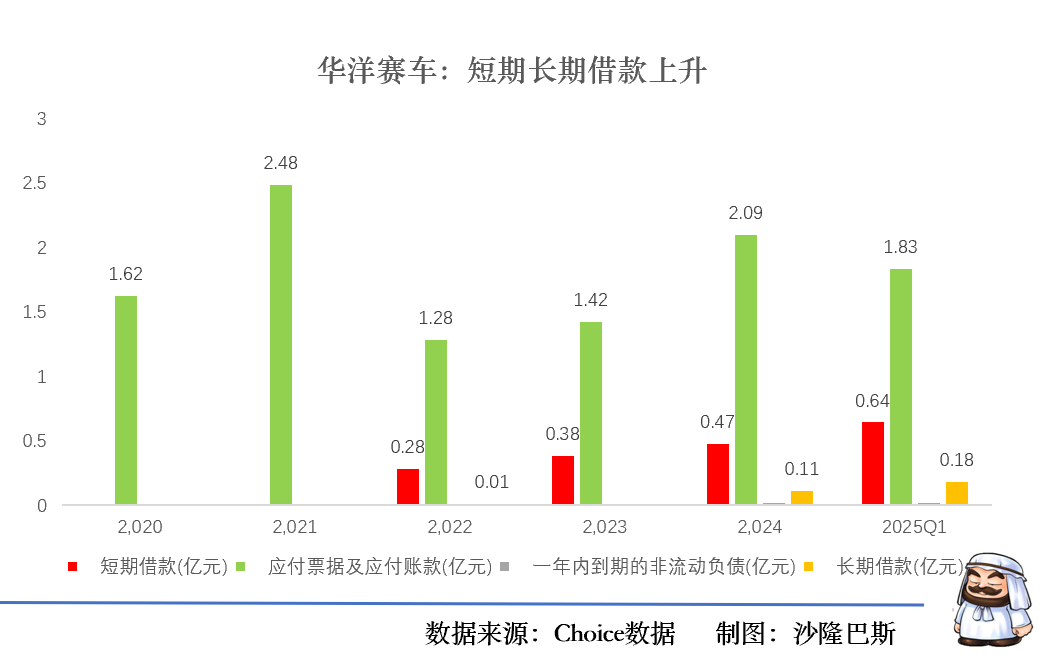

从公司的短期借款来看,逐年均有增加,25Q1已经到达0.64亿,同时长期借款到0.18亿,合计0.84亿。由于24年的存货大幅增加,预付款也增加到2个亿,相对而言,公司有点小财务压力,公司的资产负债率达到45.14%,还好。

小结

华洋赛车是比较典型的出海企业,同时又是国内高度内卷的摩托车行业。公司管理团队比较好地抓住了时代的机遇,在俄罗斯市场大放异彩,同时公司在美国的市场逐步萎缩,此消彼长之际,后续依然难以判断。但比较好的是,公司注重研发投入,在产品升级和价格上做了较大提升,客观提高了产品的毛利率,同时公司2024年通过并购重庆骏驰和新设电动公司,进行了较大的布局,从2025年一季度的数据看,进展还是比较顺利。由于突击的备货和提前采购,业绩能否持续,是否还会重演2021年之后的状况,还需要观察。不过公司的管理团队比较年轻,且激励也比较到位,相信能顺利度过这一难关。