周四A股三大指数集体下跌,创业板指以0.96%领跌。沪深两市成交额为1.1万亿元,较上一交易日缩量708亿元。盘面上,银行股逆势走强,军工股一度拉升。相反,新消费概念集体大跌,代糖、固态电池也明显回调。

01

龙头股重挫,北证50大跌

具体看个股,北交所股价、总市值均排在首位的锦波生物周四盘初小幅震荡后持续下挫,盘中一度跌近18%,收盘大跌14.55%。截至5月22日收盘,锦波生物报493.5元,市值436.81亿元。而本周四之前,锦波生物股价强劲,年内累计涨幅达178.99%。

在锦波生物带动下,周四北交所个股整体不佳,宁新新材、灵鸽科技、东方碳素、佳合科技、三维股份、大地电气、新威凌也是大跌超10%。北证50则在周四低开低走,收盘时大跌6.15%。而本周三,北证50指数刚刚创出历史新高。

周四微盘股指数同样表现不佳,在盘初一度涨超1%的情况下,收盘时下跌1.48%。板块中筑博设计、启迪设计、信宇人等跌幅居前。

综合市场观点来看,周四小微盘股重挫的原因,主要在两方面:一是年内涨的太多了;二是小微盘股成交额火爆异常。

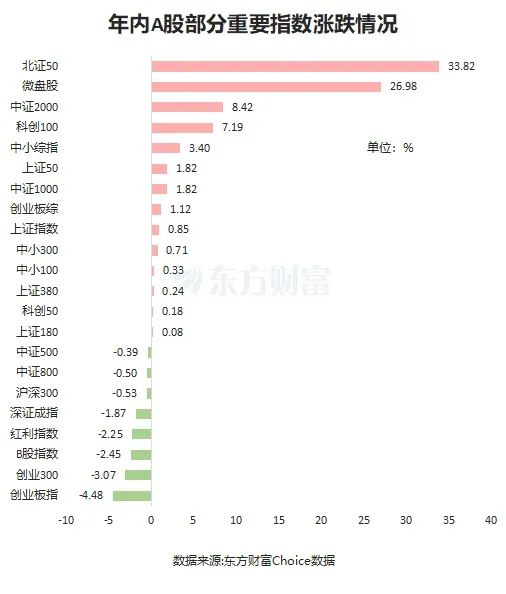

从股价表现来看,截至5月22日收盘,年内北证50指数大涨33.82%,是A股部分重要指数中涨幅最大的。微盘股紧随其后,年内累计大涨26.98%。中证2000指数则排在第三位,年内累涨8.42%。

至于说小微盘股变得拥挤,可以从中证2000指数和沪深300指数成交额变化看出。本周前4个交易日,中证2000指数的成交额合计为1.51万亿元,占沪深两市成交额之比为33.37%。而沪深300指数的成交额只有8010.74亿元,占沪深两市成交额之比为17.67%。从下图来看,中证2000和沪深300成交额占沪深两市成交额之比自今年4月中旬以来,再次呈明显的剪刀差走势。不过从过往数据来看,这种剪刀差大概率会得到修正。

此前,有关于5月小盘成长风格回归的声音就比较集中。究其原因,主要还是在于核心逻辑的延续——流动性宽松基调或将延续,市场风险偏好回升以及季报风险释放。而往远了看,东吴证券表示,中期“宽货币+弱美元”格局下,小盘、成长风格或将更为占优。

02

银行板块逆市拉升

与小微盘股集体不佳不同,周四银行板块盘中逆市上扬,截至收盘,中信银行、青岛银行涨超3%,沪农商行、厦门银行涨近3%,成都银行、江苏银行、上海银行、浦发银行等均创出历史新高。

机构表示,红利价值驱动下的估值修复逻辑预计仍将延续。基本面角度看,银行净息差全年下行幅度有限,业绩仍处于筑底企稳阶段。但受益于公募基金新规、中长期资金入市等制度变革,银行板块作为基本面稳健、分红稳定、估值较低的品种,对资金吸引力有望持续提升。中国平安方面就曾表示:“在利率下行周期,提前布局高分红、国有大型银行股的投资收益非常好。”

方正证券指出,综合本轮LPR利率、存款准备金率、存款挂牌利率调降,静态测算整体提振上市银行息差3.1bp,进一步考虑重定价节奏,预计提振上市银行2025年息差1.8bp,整体息差影响偏积极。监管呵护银行净息差态度明确,银行基本面有望持续稳健,降息背景下,板块高股息性价比凸显。资金面方面,中长期资金入市持续,公募基金长周期考核进一步驱动基金增配银行股,银行板块资金面积极,核心资产持续受益。

中国银河证券研报则称,一季度银行业绩虽有所波动,但近期一揽子金融政策出台,结构性工具加力,银行基本面积极因素持续积累,业绩拐点可期。公募低配迎来修复机遇,中长期资金入市加速银行红利价值兑现。

03

A股维持震荡走势

整个A股而言,据证券时报援引业内人士认为,在目前成交量无法有效放大的背景之下,市场可能会持续维持震荡走势。目前,市场的情绪依然受美国关税和美国债务问题影响,令全球近期风险偏好基本维持在较低水平。

摩根大通首席亚洲及中国股票策略师刘鸣镝,2025年对MSCI中国指数目标点位的基本情境预期是80,乐观情境是89,悲观预期是70。沪深300的基本情境预期是4150点,悲观的情绪是3800点,乐观的情形是4420点。当前,沪深300指数约在3914点,MSCI中国指数约在75点。

瑞银投资银行中国股票策略研究主管王宗豪也分析称,根据瑞银对外资持仓的测算,外资对中国资产的配置比例仍处于历史较低水平,外资回流的空间仍旧很大。王宗豪进一步表示,港股最近一段时间新上市公司之后的表现,反映了一些海外投资人对中国核心资产的兴趣和认可,未来还会有更多的长线资金需要回流到中国股票市场。

仅供投资者参考,不构成投资建议